案例:长期资本管理公司——不可忽略的小概率事件

长期资本管理公司营造的海市蜃楼

对冲基金是私人管理并由专业投资家打理的面向私人发行的集合基金。他们的主要投资人来自机构和富人们。他们的组织形式通常是有限合伙制或有限公司制。这些基金通常根据投资业绩来收取管理费用并且倾向于做短期投资。对冲基金的另外一个重要特征是他们大量使用杠杆投资杠杆投资在增加他们总资产的同时也放大了风险。美国长期资本管理公司( Long Term Capital Management,LTCM)总部设在离纽约市不远的格林威治( Greenwich),是一家主要从事定息债务工具套利活动的对冲基金。该基金创立于1994年,主要活跃于国际债券和外汇市场,利用私人客户的巨额投资和金融机构的大量贷款,专门从事金融市场炒作。LTCM通过投资回购、衍生品和短期合约来放大杠杆,同时也投资在传统的资本市场。在4年的时间里,大部分通过高级债券抵押,该基金以40亿美元的资本逐步累积了1250亿美元的总资产。它与量子基金( Quantum Fund)、老虎基金( TigerFund)奥马伽基金( Omega Fund)2一起被称为国际四大对冲基金创建LTCM的梦幻组合的掌门人—约翰·梅里维泽( John Meriwether),被誉为能“点石成金”的华尔街债务套利之父。他聚集了华尔街一批证券交易的精英加盟:1997年诺贝尔经济学奖得主罗伯特·默顿和麦伦·斯克尔斯,他们因期权定价公式荣获桂冠;前财政部副部长及联储副主席穆林斯( DavidMui)前所罗门兄弟债券交易部主管罗森菲尔德( Rosenfeld)。这个精英团队内荟萃职业巨星、公关明星、学术巨人,真可称之为“梦幻组合”。

LTCM创立之初就取得了骄人业绩,在1994~1997年间,LTCM业绩更是辉煌骄人。成立之初的1994年,LTCM的资产净值为12.5亿美元,到1997年末,上升为48亿美元,净增长2.84倍。每年的投资回报率分别为:1994年28.5%、1995年42.8%、1996年40.8%、1997年17%。1997年更是以1美元分派2.82美元红利的超高回报率让整个华尔街惊叹不已。

数学模型与市场的完美结合——长期资本管理公司的制胜法宝

LTCM的投资手法较为特别使用复杂的数学模型来发现不同利率产品以及市场价格波动的异常情况来获利积极倡导投资数学化,运用电脑建立数量模型分析金融工具价格,利用不同证券的市场价格差异进行短线操作,不太注重交易品种的后市方向。默顿和斯克尔斯将金融市场历史交易资料、已有的市场理论、学术研究报告和市场信息有机结合在一起,形成了套较完整的电脑数学自动投资模型,这就形成了操作简单的程式化交易模型。他们利用计算机处理大量历史数据,通过连续而精密的计算得到两个不同金融工具间的正常历史价格差,然后结合市场信息分析它们之间的最新价格差。如果两者出现偏差,并且该偏差正在放大,电脑立即建立起庞大的债券和衍生工具组合,大举套利人市投资;经过市场一段时间调节,放大的偏差会自动恢复到正常轨迹上,此时电脑指令平仓离场,获取偏差的差值。一言以蔽之,就是“通过电脑精密计算,发现不正常市场价格差,资金杠杆放大,入市图利”的投资策略。

在具体操作中LTCM不从事任何单方面交易,仅以寻找市场或商品间效率落差而形成的套利空间为主,通过对冲机制(即套利机制规避风险,使市场风险最小。对冲能够发挥作用是建立在投资组合中两种证券的价格正相关的基础上的。当一种证券价格上升时,另一种证券价格也相应上升,这时多头证券获利,空头证券亏损。反之,当两种证券价格都下降时,多头亏损而空头获利。所以可以通过两者按一定数量比例关系进行组合,对冲掉风险。在价格正相关的变化过程中,若两者价格变化相同,即价差不变,则不亏不赚,若变化不同,价差收窄,则能得到收益。但如果正相关的前提一旦发生改变,逆转为负相关,则对冲就变成了一种高风险的交易策略或两头亏损,或盈利甚丰比如说LTM根据历史数据分析认为某两种不同期限的债券的价差会缩小。为了从中获利,他们决定买入价格较低的偾券,卖出价格较高的债券从而获利。他们在大量的其他利率产品,包括美国和国际的产品之间使用这种策略。然后ITCM借助回购协议和衍生品来放大交易。只要它所预测的价差会按照预期的发展,那么公司就能赚钱。这种策略似乎一直很有效。

LTCM的核心资产是所持有的大量意大利、丹麦等国家的政府债券,同时沽空德国政府债券,LTCM认为,随着欧元启动的临近,上述国家与德国的债券息差将会缩小,进行对冲交易能够获利。同时再沽空美国30年国债,持有按揭债券的投资组合。这样的组合,LTCM还持有很多,为了控制交易风险,每一笔核心交易都有金融衍生合约控制风险。

杠杆——为盈利插上翅膀

借助动脑模型来发现常人难以发现的获利机会,决定了这些交易的利润率非常小,在同样的交易量情况下,获利非常有限,为了获取高资本回报,必须借助于杠杆这一工具。LTCM利用从投资者处筹得的22亿美元,反复进行买入一抵押一买入交易,进行了总价值12500亿美元的金融交易,杠杆率高达惊人的568倍。

举个例子便能明白,拿宝钢权证为例,宝钢JTB1的认购价钱为1.5元,在权证上市的前一天,宝钢股票的收盘价为4.12元。宝钢股价上一年度的波动率是33%,根据B-S的定价模型计算出的理论价格应该是0.43元左右。假设过了个月后,股价涨到了4.5元,那么权证的理论价格为0.59元。权证收益率为37.2%而股票的收益率为9.2%,那么该权证的杠杆为4.04。也就是说,当股票有1%的收益率,那权证就有4.04%的收益率。当然LTCM这个“超级套利机器”的套利模型远远比这复杂精密得多。惊人的杠杆比率,加上两位诺贝尔奖获得者的精准的期权定价模型,这就是LTCM无与伦比的辉煌战绩的保证。

随着越来越多的对冲基金采取同样的投资策略,要想发现新的套利机会变得困难起来,LTCM正逐渐失去它赖以生存的投资机会。为了改变困境,LTCM开始在其他市场上建立头寸,包括股权衍生品、总回报互换、指数期货等。这些属于表外项目,不需要向投资者披露。表外项日在原来30倍的杠杆基础上又放大了10~12倍,LTCM的名义资产超过了1万亿美元。到1998年8月底,LTCM持有的总的名义期货合约头寸是5000亿美元,互换合约7500亿美元,期权超过1500亿美元。(1)在某些市场上LTCM一家的交易头寸占交易所的5%~10%。另外,LTCM进行风险对冲的对手不是原来的交易对手而是新的对手,新的交易对手现在必须关心LTCM的另一个交易对手,如果公司被关闭,那么市场上将产生大量需要重新对冲风险的需要,LTCM的头寸巨大,如果破产,对市场将产生非常大的影响。

LTCM的崩溃

小概率事件———切皆有可能

作为LTM的“梦幻组合”中的理论核心人物罗伯特·默顿和麦伦·斯克尔斯—金融理论界的期权定价专家,他们的期权定价模型的正确性毋庸置疑,冉加上电脑的高精密运算,模型已近完美。但是,事实证明它只是接近而不是达到了完美,因为这样复杂的电脑模式有一个致命弱点,它的模型假设前提和计算结果都是在历史统计数据基础上得出的,德国政府债券与意大利政府债券正相关性就是统计了大量历史数据的结果,因此它预期多个市场将朝着同一个方向发展。但是历史数据的统计过程往往会忽略些概率很小的事件,这些事件随着时间的积累和环境的变化,发生的机会可能并不像统计数据反映的那样小,如果一旦发生,将会改变整个系统的风险(如相关性的改变),造成致命打击,这在统计学上称为“胖尾”现象。LTCM万万没有料到,在LTCM看来几乎不可能发生的“小概率事件”出人意料地发生了,而促成小概率事件发生的罪魁祸首便是俄罗斯金融风暴,此时,距LTCM成立还不足5年。

1998年8月,由于国际石油价格不断下跌,国内经济恶化,再加上政局不稳,俄罗斯不得不采取了“非常”举动。8月17日,俄罗斯宣布卢布贬值,停止国债交易,将1999年12月31日前到期的债券转换成了3至5年期债券,冻结国外投资者贷款偿还期90天。这引起了国际金融市场的恐慌,投资者纷纷从新兴市场和较落后国家的证券市场撤出,转持风险较低的美国和德国政府债券。8月21日美国30年期国债利率下降到20年最低点,8月31日纽约股市大跌,全球金融市场一片“山雨欲来风满楼”的景象。对冲交易赖以存在的正相关逆转了,德国政府债券价格上涨,收益率降低,意大利政府债券价格下跌,收益率上升,LTCM两头亏损。

LTCM当时的资产总值大约50亿美元,却向银行与证券公司借贷了将近1250亿美元。从5月到9月,LTCM资产净值下降90%,出现43亿美元的巨额亏损,仅余5亿美元,已到破产边缘。而且LTCM所持有的资产当中,相当一部分是流动性大的金融商品,因此一旦陷入危机,LTCM本身的资产总值也会跟着急速缩水。

小概率事件的出现给LTCM带来了巨大的损失。它的电脑自动投资系统面对这种原本忽略不计的小概率事件,错误地不断放大金融衍生产品的运作规模。LTCM利用从投资者那里筹来的22亿美元作为资本抵押,买入价值为3250亿美元的债券,杠杆比例高达60倍,由此造成公司的巨额亏损。有关数据显示,1998年8月21日当天,LTCM的交易损失达到5.5亿美元。8月31日,LTCM的净资产降到23亿美元。9月2日,LTCM向投资者致函,宣布截至8月31日,它已损失了52%的资本金。从5月俄罗斯金融风暴到9月全面溃败,短短的150天资产净值下降90%,仅余5亿美元。至此,LTCM走到了破产的边缘。

这不得不让我们反思:以期权定价公式荣膺诺贝尔经济学奖的默顿和斯克尔斯,聚集了华尔街如此众多精英的LTCM,也不能有效控制金融衍生工具的风险,那它带给我们的将是什么呢?金融衍生产品日益脱离衍生的本体,成为一个难以琢磨的庞然大物,它到底是天使还是魔鬼?

高杠杆比率—“成也萧何,败也萧何”

金融衍生品的最诱人之处便是它与生俱来的超级杠杆,仅仅运用低达百分之几的保证金便能撬动超过其上百倍的资产,所得到的利润率成百倍的放大。但是,高杠杆比率在帮助创造辉煌业绩的同时,也埋下了隐思。当市场向不利方向运动时,高杠杆比率要求LTCM拥有足够的现金支持保证金要求,不过“梦幻组合”这耀眼的光环帮助了他们。他们几乎可以不受限制地接近华尔街大银行的金库,在关键时刻利用雄厚的资本压倒国内外金融市场上的竞争者,这是他们成功的重要因素。正如所罗门兄弟公司的资深经纪人形容:“他一直赌红色会赢,每次轮盘停在黑色,他就双倍提高赌注,在这样的赌博中,只有1000美元的赌徒可能会输,有十亿美元的赌徒则能够赢得赌场,因为红色最终都会出现一但是你必须有足够的筹码一直赌到那一刻。”

从8月份开始市场形势逆转导致基金巨额亏损,但管理团队认为之前对市场的判断是正确的,欧元启动息差将会缩小,只要短期内筹措到足够的保证金,市场价差终究会回到原来的轨道上。LTCM开始抛售部分资产来追加保证金,但这次市场偏离原设想的轨道太远,偏离的时间也过久了,超出了LTCM的现金承受能力。为了筹措现金,LTCM开始疯狂地向各大投行求助,但是面临日益巨大的亏损,没有银行愿意再投钱,LTCM已经回天美联储最终知道了LTCM的消息,开始对ITCM进行调查。调查后得出了两个结论:一是如果LTCM的合约当事人要求立即清算合约,他们将损失惨重并将波及市场的其他投资者;二是如果LTCM破产清算,将会进一步打击市场信心,风险溢价加剧扩大,投资者将蒙受更大的损失。LTCM如果变卖资产偿还亏损,所有与LTCM交易的交易对手也要同时变卖LTCM的资产。在LTCM资产构成中,某些资产占了很大的市场份额,随着LTCM变卖,这些资产的价格将会暴跌;若LTCM所持有的资产价值一旦暴跌,其他与LTCM持有相同资产组合的银行、金融机构与对冲基金也会同样因为资产的缩水而蒙受损失;若LTCM倒闭,借钱给LTCM的银行与证券公司,以及LTCM在金融市场的交易对象,也会同样面临破产威胁。

经过讨论要拯救LTCM,有两种方案:其一是购买LTCM的固定收益头寸;其二是解决股权头寸,但是后来发现这两个方案在法律上都行不通。另外一个方案就是所有的债权银行重新注资LCM。于是1998年9月22日,14家银行在纽约联储召开会议讨论合适的解决方案。在纽约联储银行华尔街的巨头们都聚集在…起,出席的有:桑迪·华纳( Sandy Warner),J.P.摩根( JP Morgan)主席;大卫·考曼斯基( David Komansky),美林主席;赫伯·艾里逊( Herb allison),美林CEO;弗兰克·纽曼( Frank Newman),银行家信托( Bankers Trust)主席;乔恩·科赛因( Jon Corzine),高盛主席罗伯特·卡滋( Robert katz),高盛董事;还有所罗门·史密斯·巴尼( Soloman Smith Barney)、瑞士信贷第一波斯顿、摩根士丹利、贝尔斯通等的主席或CEO。这次可不是像以前,大家坐到一起来庆祝节日什么的,这次形势很严峻。他们要一起拯救一个不受监管的对冲基金LTCM,它即将脱离控制,并且随时威胁着整个金融体系。

在此之前,巴菲特曾经提议2.5亿美元收购LTCM,并对它重新注资:伯克希尔·哈撒韦( Berkshire Hathaway)30亿美元,美国国际集团(AIG)7亿美元,高盛3亿美元。并且附有如下协议:更换管理层、收购方不承担债务、保留当前的融资条款、收购要约将在中午12:30,也就是90分钟后中止。最终这份收购协议中止了。从法律上讲,LTCM主席在没有经过投资人投票前是不能出售公司的。于是纽约联储的会议继续,并且在5个小时后达成协议。14家银行共同出资拯救LTCM,其中11家银行投资3亿美元,1家银行投资1.25亿美元,2家银行投资1亿美元,总共投资36.25亿美元。作为回报,这些银行取得了LTCM90%的控股权和运营权,合伙人和原来投资人获得10%的控制权。最终LTCM避免了倒闭的厄运。

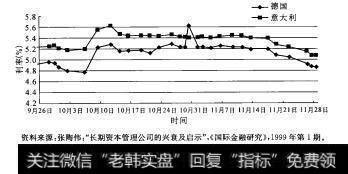

后来的事实证明,如果LTCM拥有足够的现金追加保证金,它最终就会获得盈利。小概率事件发生使现实偏离轨道,但终究还是会回到正常轨道从图7-3中可以看出,到11月28日,意大利和德国的息差下降到了2%左右,印证了LTCM对于未来市场的判断,而美国国内从9月29日到11月19日连续三次降息,到11月28日,美国30年期国债的收益率为5.178%,30年期按揭证券收益率为6.4%,息差缩小为1.2%左右。只要没有被迫清仓,TCM所持仓盘仍能获得盈利,而在此之前被赶出市场,那么账面的损失就变成了实际的损失,将会血本无归。

图7-3德国与意大利30年期国债收益率比较(1998年)

案例点评

LTCM是全球化和自由化下金融体系的受益者,正是资本流动不受限制的自由流动使得对冲基金呼风唤雨,搜取高利润,这同时也为对冲基金埋下了隐患。我们永远无法预测市场下一刻会是什么样子,小概率事件不是不可能实践,为获得髙收益而忽略对小概率事件的防范将最终葬送对冲基金自己。

当前,金融衍生品的发展势不可挡,金融衍生品的发展关系一国的金融市场的抗风险能力。但金融衍生品有着与生俱来的高杠杆比率特征,从而决定了它自身又具有巨大的潜在风险。在一个理想的现代金融市场上,金融衍生产品应该成为风险控制的工具,而不是风险的来源。中国金融市场的发展必须建立在对金融衍生品特性的充分了解上,并以此为基础制定切实可行的风险控制机制,避免像LTCM之类的事情发生。