象牙塔里的武林高手

如果说对冲基金是在江湖上纵横的东邪西毒,那么在大学的象牙塔里也有一群武林高手,他们的行事越来越像是复合基金,既为对冲基金提供资金的来源,大获收益,也在默默地支持着大学的发展,他们就是美国的大学捐赠基金(EndowmentFunds)。大学捐赠基金与对冲基金的最大区别在于基金的管理人:对冲基金基本上都是以人为本,基金的发展更多的是依靠基金开创者,他同时也是基金的管理者;而大学捐赠基金则不同,管理人来来往往,它却是铁打的营房,暗自不动。因此,管理人对大学捐赠基金的发展扮演着非常重要的角色,甚至于管理人的选择关系到大学捐赠基金的成败。

美国大学基金

美国大学基金是一种不需赋税的投资载体,为大学的长期发展提供资金支持。大学基金的资金来源为校友遗留下的财产、捐赠和投资收益。在美国有700多个大学捐赠基金,平均每只基金的资产达到4亿美元,最大的哈佛基金的规模在2007年7月甚至已接近350亿美元(见表5-12)

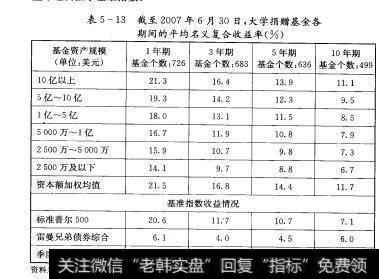

在2007年6月30日结束的2007年财政年度,大学捐赠基金总体收益表现强于标准普尔500指数(见表5-13),但不同规模基金之间收益的差距较大,最大规模与最小规模的收益相差近7%。从更长的期限来看,这种特征依然明显,只是差距没有这么显著。就长期来看,大学捐赠基金的复合收益率也要强于基准指数。

表5-13截至2007年6月30日,大学捐赠基金各期间的平均名义复合收益率(%)

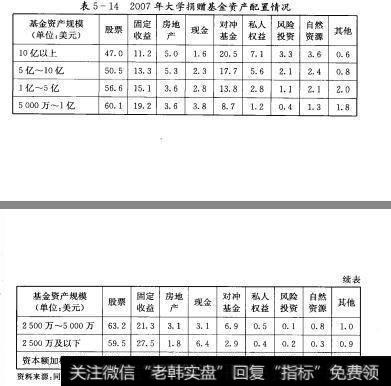

大学捐赠基金规模不同收益差距较大的原因主要在于基金的资产配置(见表5-14)。对比各规模基金的投资方向不难发现规模越大的基金,投资就越分散,股票所占的权重要明显低于规模小的基金,而且大规模的基金倾向于投资对冲基金、私人权益基金,而投资于固定收益的部分则很小。对冲基金和私人权益基金近年来良好的业绩使得大型大学捐赠基金取得了更好的投资收益。这也能解释为什么近几年来,以耶鲁大学基金、哈佛大学基金为代表的大型大学捐赠基金的快速增长。

在美国所有的大学捐赠基金中,数十年如一日,长期维持着高增长率的基金就要算耶鲁大学基金、哈佛大学基金,两只基金长期霸占着大学捐赠基金排行榜的前两位就像两所大学在大学排行榜上的表现一样旗帜鲜明(见表5-15)。

表5-152006年6月哈佛基金与耶鲁基金基本情况对比

案例:耶鲁基金

管理捐赠基金的表现对一所大学的财务状况至关重要(甚至决定了所大学能否生存)。一流的私立大学很难仅靠收取学费维持开支,也不能无止境地依赖校友捐助来填补窟窿。耶鲁基金产生发展的整个历程,既很好地展示了长期管理大笔捐款的危险和陷阱,又完美地表现了大学捐赠管理的切实有效的成功经验。

耶鲁基金的磨难

耶鲁大学于1701年建校但直到19世纪初基金会才宜告成立,其启动资金来自于大批校友为学院所提供的独立捐款。虽然耶鲁大学一直维持着学术领域内的领先地位,但耶鲁基金并不如此幸运,甚至可以说是饱受蘑难。耶鲁基金会成立不久,1811年,耶鲁学院的财务官詹姆斯·希尔豪斯和另两位身为成功商人及社会名流的受托人—伊莱·惠特尼与威廉·伍尔两—共同在美国的纽黑文市创办了鹰银行(Eaglebank)。他们对于这家新银行的成功与发展坚信不疑,于是把自已的财产及耶鲁基金会的大部分资金都换成了银行的股票甚至举债来购买更多的股票。而当时,耶鲁的财务状况岌岌可危学院欠了大笔债务未曾归还。到1820年时,基金绝大部分捐款都被用于购买鹰银行的股票。

不料,1825年,晴空声霹雳:由于一笔抵押贷款的失误,鷹银行宣告破产清算。捐款基金的价值缩水到只有1200美元,耶鲁的前途也阴云密布。耶鲁基金这段不光彩的历史具有重大的教育意义。第一,管理捐款的第一守则永远是分散投资,避免把所有鸡蛋放进一只篮子里。第二,找名人来管理资金并不能保证他们很懂得投资。第三,应当避免关联利益。希尔豪斯、惠特尼和伍尔西是银行的创始人和投资人,却共同把持了基金委员会。就算他们的初衷是好的,但最终还是给学校造成了巨大损失。试想下,要是鹰银行没有破产,耶鲁基金滚动到现在该是一个多么庞大的数字!但耶鲁基金后来的管理者并没有吸取太多的教训。

经历过巨亏之后,耶鲁侥幸地生存下来,到1900年时,捐款又达到了500万美元。但基金仍然只是由财务官和受托人漫不经心地经营着。20世纪20年代,由于基金较多地投资在股票上,基金资产迅速成长。到1929年时,耶鲁基金42%的资产都被投资于股市,而当时大学基金投资在股市上的平均份额还只有1%。然而耶鲁基金成长得比哈佛或普林斯顿的基金都快。1929年,股票市场崩溃,随之而来的是20世纪30年代的大熊市,在此期间,耶鲁基金再次遭受重创。

劳伦斯·泰伊在20世纪30年代晚期开始担任耶鲁财务主管,他是个聪明谨慎的好人,但做事过于缩手缩脚。他从熊市的损失中得出结论:耶鲁基金应当将资产的2/3投资于债券市场,股票投资额不能超过基金资产的1/他还坚信,财务主管与名声显著的受托人最有能力选择应当投资的股票。在接下来的30年中,基金基本是由受托人管理着,那些人来来往往,“善意的疏忽”使得基金业绩乏善可陈。由于把70%的资产投资在高质量固定收益债券上,耶鲁错过了大牛市的良机,却没能逃开债券大熊市的打击。到20世纪60年代晚期,在长达20年的股票牛市之后,受时任福特基金会主席、传奇人物麦乔治·邦迪(McGeorgeBundy)(1的一篇报告的影响,受托人们做出了一个迟到的决定:大幅增加股票投资的比率。在该篇报告中他论述道:大多数基金会都因为害怕出现另一次大崩盘而表现得过于保守,而“这种忧虑经不起冷静的推敲”,股票,尤其是成长股,应当成为基金投资的重要目标。因为邦迪的威信和股票市场过去20年间的出色表现,到1968年,报告的结论颇为流行。

于是耶鲁基金的受托人迈出了决定性的一步,他们不仅大幅度提高了投资股票的比例,而且决定在波士顿成立新的投资管理公司:基金会管理与研究公司(EMR)。他们为这家公司引入了最激进的成长股和新兴股票投资者。耶鲁大学拥有EMR的部分股份并成为公司最大的股东。这一冒险终以灾难收场。成长股(尤其是新生的小型股)业已达到峰顶新兴股票投资者很快溃散。美国股市经过高峰,漫长的熊市随即开始标准普尔500指数下挫45%,成长股尤遭重创。

在接下来的70年代,通胀高企,经济紧缩,基金调整后的价值缩小了半。耶鲁大学的财务状况变得一团糟甚至连修树剪草都一度中断。幸好校友们依旧慷慨。1979年,耶鲁痛下决心退出EMR,EMR关门停业。这回,基金会又犯下了同样的错误,再一次盲目相信所谓的名人之言,但麦乔治·邦迪的投资建议大错特错。耶鲁再一次因为未能分散投资而大栽跟头。随后的5年,耶鲁基金的管理依然松散。

从反面教材到成功案例

到此为止,耶鲁基金完全可以说是基金管理方面的反面教材。但一个人的到来改变了这一切,随后它更是变成了实实在在的正面教材,被哈佛商学院写成案例(耶鲁大学投资办公室,2003年6月),用来说明极为成功和超常的投资组合管理应该是什么样子。这个人就是戴维·斯文森(avidSwensen斯文森出生于书香门第聪明擅长分析乐意挑战惯性思维,从威斯康星州立大学(WisconsinUniversity)毕业,获经济学学土学位之后,他来到耶鲁,师从詹姆士·托宾,开始接触和学习托宾的投资组合原理。1980年,27岁的斯文森怀揣耶鲁大学博士学位来到了华尔街,并很快赢得了声誉,先后供职于雷曼兄弟和所罗门兄弟,并曾担任雷曼兄弟高级副总裁。就在斯文森在华尔街的事业欣欣向荣之时,耶鲁捐赠基金的投资回报率却陷入了低谷。1970~1982年,耶鲁捐赠基金的年均净收益率仅为6.5%。1985年斯文森被教务主任和经济学家詹姆斯·托宾相中,斯文森被任命为耶鲁基金的投资主管。真是慧眼识英雄,尤其是当时31岁的斯文森还从未扮演过职业投资人的角色,只是在投资银行干过6年而已。

因为缺乏资产管理经验起初斯文森也不知道该如何管理耶鲁这笔巨大的捐赠基金。他雇用了耶鲁老同学迪安·塔卡哈希(DeanTakahashi)为自己的助手。两人花了数年的时间评估各种投资组合,考虑不同的投资战略。在与耶鲁投资高层多次开会沟通之后斯文森终于决定将投资组合理论付诸实践。他将原本投在国内股票债券上的大约3/4的耶鲁捐赠基金分散到一系列其他投资项目中,包括购买公司控股股权、基金和地产、木材、石油、汽油等硬资产。斯文森不强调对债券和现金的投资。他认为债券和现金只能带来低于市场平均值的回报。尽管斯文森的一些投资项目本身具有很大的风险,但这些投资组合却恰恰验证了投资组合理论所预料的:投资组合降低了波动性,并且提高了收益率。

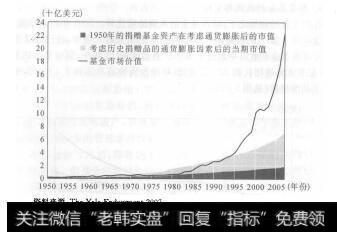

斯文森的出现使耶鲁基金在过去20年间得到了出色的管理,基金的表现也扶摇直上(见图5-24)。斯文森被《耶鲁校友》杂志誉为“耶鲁价值80亿美元的人”,20年来他给耶鲁基金创造的16.1%的利润率(同期其他大学基金的平均回报率为11.6%),这是任何大学或学院基金会从未企及的水平。第二名哈佛基金的收益率也才14.9%。

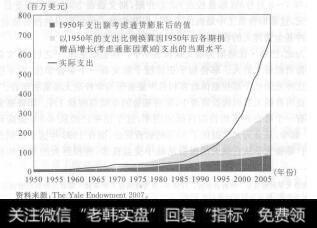

图5-24耶鲁基金资产总额增长情况(1950~2007年)

虽然斯文森处事低调仅愿意与耶鲁高层和投资专家分享自己的成就,但是投资界人土对斯文森的评价非常高。斯文森被誉为“一个投资领袖第一个认识到非流动性投资组合能带来回报的人”。甚至于原哈佛基金管理人兼好友杰克·迈耶也这么称赞他:“大卫是最棒的投资家。他具有独特的挑选投资人才的眼光,他也不害怕背离常规。”斯文森曾在曼哈顿的一次校友聚会中被“质问”:“你怎么那么有能耐?”斯文森回答:“基因突变斯文森和迪安·塔卡哈希,都有无数机会跳槽到收入更高的职位,他们却都十分喜爱耶鲁的学术氛围和这份具有挑战性的工作而不愿离去。根据2005年7~8月号的《耶鲁校友》杂志介绍,斯文森在2003年的薪金是100万美元,这是耶鲁员工中最高的工资。但这相对于他所取得的投资成就,或与对冲基金管理人的收入相比,这简直算不了什么。

为此,巴顿·比格斯为斯文森深感不平:“在老伊菜休)之后,斯文森是对耶鲁贡献最大的人。耶鲁似乎更该授予斯文森一个荣誉学位,而不仅仅是把这种光荣给予那些退休政客和名声显著但与学校毫无瓜葛的学者。”在所有的大型机构投资者中,耶鲁基金的业绩高居前1%。耶鲁基金的使用有一个可变的平均长期目标使用率,这个比率已经从4.5%提高到了5%。如今,基金为大学提供了30%的运营资金,而在1993年这个比例仅为14%!耶鲁大学从它强大的投资活动中受益良多,规模巨大的基金和经调整后逐步升高的基金使用率都使得学校财源滚滚。

耶鲁基金现状

1.耶鲁基金的收益与支出

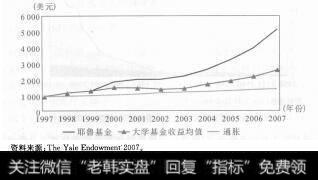

在斯文森的领导之下,耶鲁基金的表现持续优异。2007财政年度,耶鲁基金取得了28%的收益,创纪录地将50亿美元收入囊中,这已经是连续第三年耶鲁基金的收益率超过了20%。在过去的10年中,耶鲁基金的规模从58亿美元迅速增长到225亿美元,年净投资收益率达到了17.8%,远远超过了基准指数(见图5-25)。

图5-25 1997~2007年的耶鲁基金投资业绩(若1997年投入100美元)

在基金总资产规模不断膨胀的保障之下,耶鲁基金中的支出也迅速增长(见图5-26)。在过去的10年中,耶鲁基金的支出,从1.91亿美元增长到684亿美元,年增长率接近14%。在耶鲁大学的收入中,耶鲁基金的支出所占的比例已经由1997财年的18%上升到了目前的33%。2008年支出将达到8.43亿美元,预计占收入的37%。耶鲁基金的成功运作为耶鲁大学的发展提供了可观的资金和强劲的支撑,并为耶鲁大学未来的发展开创了新的空间。

2.耶鲁基金资产多样化的投资理念

耶鲁基金发展史的经验与教训深刻,在这些教训中,资产分散化、多样化投资可算是其中最为深刻的一条。同时也是斯文森和迪安奉行的基金原则之一:拥有多样化的投资组合,避免大量持有单一的资产类别会大大降低耶鲁基金的风险。虽然耶鲁基金会的员工都非常专业,但除非估值的变化卜分极端,否则他们不会频繁调整资产的配置比例。

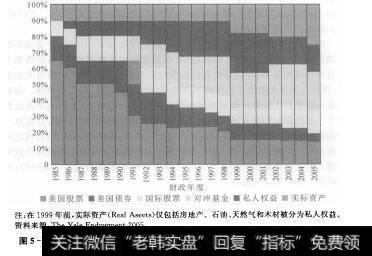

从斯文森接管耶鲁基金以来,他一直在推行着资产分散化、多样化。在每个财政年度,耶鲁基金都为自已的资产配置设计一个标比例,通常目标资产配置比例与实际的比例相关无几。20多年来,耶鲁基金开始不断地降低股票在资产组合中的比例,增加其他资产的权重,甚至不断将新型资产入资产组合中(见图5-27)。耶鲁基金勇于挑战常规,是第一个将绝对收益资产(对冲基金)作为一个独立的资产类别纳入资产配置的大学捐赠基金之这些投资的优越表现给基金带来了可观的回报。

图5-27耶鲁基金资产多样化政策指引下资产配置的目标构成(1985~2005年)

在耶鲁基金资产多样化的过程中,基金投资出现了明显的“另类化”,越来越多的资产开始投资于绝对收益资产、私募股权(PE)、风险投资(VC)和房地产等。耶鲁大学的另类化投资主要经历了三个发展阶段:

第一阶段是1973~1990年。耶鲁大学分别于1973年、1976年开始进行LBO杠杆收购)、VC(风险投资)等PE投资领域,自1986年开始正式进行资产配置,并在1990年达到10%的规模,1999年伴随着科技网络热潮迅速增加到25%。耶鲁大学曾通过VC投资于包括谷歌网景雅虎、亚马逊、戴尔、思科等一系列高科技公司,并在相关公司上市后获利退出。其中在2000年科技网络热潮中获得非常丰厚的收益,比较典型的是仅用40万美元投资一家网络设备公司Cerent,收入却达到1.3亿美元。

第二阶段是1990~1997年。耶鲁大学开始涉足包括对冲基金在内的绝对收益产品,当年的资产配置比例为15%,1998年之后再提高至25%并直保持到现在。其中曾在2005年末狙击“领汇”(00823.HK)的TCI基金(Children'sInvestmentFundManagement)即是耶鲁大学投资的对冲基金之一,据《华尔街日报》报道,耶鲁大学于2004年1月投入TCI约2亿美元在2006年3月撤回投资时收入5亿美元。

第三阶段是科技网络热潮之后至2007年。全球房地产市场和大宗商品市场逐渐升温,耶鲁大学开始加大在大宗商品的投资,包括原始森林、石油天然气等。大宗商品的资产配置比例从1999年开始上升,由之前的10%提高到2005年的25%其10年平均收益率由2000年的1.6%增长至2005年的17.7%,而同期PE绝对收益产品均只增长1~2个百分点。可以说,大宗商品投资有效地拉动了耶鲁大学整体收益率的提高。

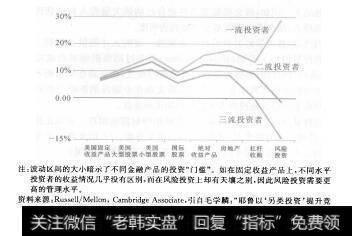

到2007年中期,耶鲁基金的资产配置构成(见表5-16)中,主要投资的领域集中在绝对收益资产、国际股票、私募股权和实物资产上,与耶鲁基金的目标构成相差不大,但与教育机构的投资组合的平均配置有着很大的差异,他们主要还是投资于传统的国内股票、固定收益债券等市场领域。在耶鲁基金对绝对收益资产即对冲基金的成功投资的影响下,美国大学基金掀起了一股投资对冲基金的狂潮,竞相扩大对对冲基金的投资比例,目前这比例差额缩小了很多。但是这些另类投资的表现,在不同的基金、公司之间有着非常大的差异(见图5-28),因此另类投资的成功与基金管理人等投资管理人的选择有着密切的关系。这就涉及耶鲁基金成功的另一条经验:外部基金经理的使用与选择。

图5-28不同水平投资者在不同金融产品的收益率波动空间

3.外部经理及其选择

在斯文森和迪安管理耶鲁基金时,奉行的多条基本原则中,其中有几条这样说道:除了最常规的交易,耶鲁都应当使用外部经理,并应对这些经理十分了解。通过聘用出色的投资经理并在信息不完全和流动性不强的非公开市场投资,有可能获得更高的累计回报,这才是耶鲁的员工最花精力的领域。最后,斯文森非常注意外部经理们面对各种有形和无形的诱惑。他觉得多数资产管理公司的首要目标都是争取更多资金而非提升投资业绩。他非常不愿雇佣与投资银行或共同基金有瓜葛的投资管理公司,因为其中可能存在利益冲突。他希望他使用的投资管理公司里是一些真正做投资的人,而不是商人。在这几条原则的指导下,耶鲁基金基本上就没有几个员工,他们很少直接进行交易,除固定收益产品由内部运作外,耶鲁基金会其余资产皆“外包”给专业投资机构管理。耶鲁基金投资办公室共有20名员工,包括秘书在内,但聘用了上百名外部经理。耶鲁基金员工大部分时间也是花在了外部投资机构的选择上。

难怪,2003年哈佛经济学家乔希·勒纳(JoshLerner)的研究表明:耶鲁捐赠基金在过去5年屮一大半的优异表现都得归功于所挑选的基金人才。(1斯文森的成功之处在此凸显,其原因并不仅仅是他科学的投资战略,还有他挑选管理基金人才的独到眼光。

斯文森是如何做的呢?他通过挑选聪明优秀的基金管理人,将耶鲁的捐赠基金分派给100多个不同的经理人,包括几十只对冲基金。斯文森本人坦陈,他对任何有才能的人都感兴趣。他喜欢有激情的人,对自已从事的行业狂热的人。例如,斯文森偏爱那些把自己的钱大量投入自己管理的基金中的经理人,斯文森也强调基金管理的透明度。

当然,耶鲁大学的名声给斯文森挑选一流的人才提供了便利。耶鲁济学教授罗伯特·希勒(Robertshiller思考过耶鲁捐赠基金成功是否有“耶鲁效应”的作用:耶鲁大学有大批忠诚的校友斯文森在华尔街不会缺乏愿意出力的耶鲁优秀毕业生。同时,斯文森在金融界的影响力也有助于他在谈判桌上获得其他投资者无法取得的优越条款。

耶鲁基金的兴衰生动地证明了管理捐赠财富的困难。正如比格斯所强调的:管理投资的那个人(或那几个人)至关重要。