这是最常见的资产负债表外债务形式。在一定限制下,公司可以避免在资产负债表上将租赁资本化。对于这些所谓的经营租赁,租赁费被包括在经营成本中,而且所需未来支付额被披露在资产负债表的注释中。

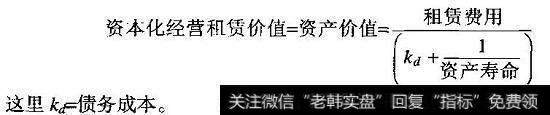

将经营租赁的价值作为投入资本的一部分和债务等价物负债进行资本化。估算租赁产生的税后利息,并把它加回到损益表中的经营利润中。这样一来,你实际上是将租赁资产视做是通过直接的债务融资而拥有的。因此,你需要把经营租赁作为一项非权益要求权而扣除其资本化的价值。请用下列公式估算该价值:

资本化经营租赁价值

您的位置: 零点财经>财务分析>公司价值的衡量与管理> 非权益要求权:经营租赁

这是最常见的资产负债表外债务形式。在一定限制下,公司可以避免在资产负债表上将租赁资本化。对于这些所谓的经营租赁,租赁费被包括在经营成本中,而且所需未来支付额被披露在资产负债表的注释中。

将经营租赁的价值作为投入资本的一部分和债务等价物负债进行资本化。估算租赁产生的税后利息,并把它加回到损益表中的经营利润中。这样一来,你实际上是将租赁资产视做是通过直接的债务融资而拥有的。因此,你需要把经营租赁作为一项非权益要求权而扣除其资本化的价值。请用下列公式估算该价值:

资本化经营租赁价值

copyright 2016-2024 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除