投资Plexus公司

在完成我们的研究与估值工作之后,我们开始在9.5美元的价位上购买Plexus公司股票,这一价位给我们提供了足够多的安全边际。两年后,我们的安全边际随着互联网牛市的到来而迅速攀升,公司的股价也超过了60美元,我们在此价位上卖出了大部分股票,但仍计划在这一段互联网带来的股市疯狂期之后考虑重新投资Plexus公司。

公司股票在2000年秋天达到了80美元的高点并开始逐渐随着互联网泡沫的破裂而下跌。

在动荡的市场环境中,Plexus公司仍旧保持前进的步伐,并实现了收入与利润的双增长。随着公司股价在2002年中期仅比20美元高一点儿,我们开始考虑将Plexus公司加入到我们中市值投资组合的范围内。公司的收人已经接近10亿美元,并逐步成为行业内有力的竞争者之一。2002年6月,迪恩•富蒂从首席运营官晋升为首席执行官,并开始明确推行可以使Plexus公司收入从10亿美元增长到20亿美元的战略。公司将继续将注意力集中在对于中小规模但复杂程度高的产品线的核心竞争力上,并保持其业内领先的利润率与投资回报率。

市场先生再次为有耐心的投资者创造了机会。我们应用了格雷厄姆估值模型来计算Plexus公司的内在价值,在行业下滑的影响下,

Plexus公司的利润率与利润规模均相应下降,我们使用了调整后的9.2亿美元营业收入及5%的营业利润率,这一假设使得Plexus公司在2002年6月的调整后每股收益达到1.01美元。利用格雷厄姆模型中8.5+2g(g=15%)的公式及1.01美元的每股收益,我们计算出公司当前的内在价值为39美元每股。

使用7%的长期增长率,7年后的每股收益为2.68美元,根据公式计算出的未来内在价值则为60美元。估值公式如下:

[8.5+(2X7%)]X$2.68=$60.30(未来的内在价值)

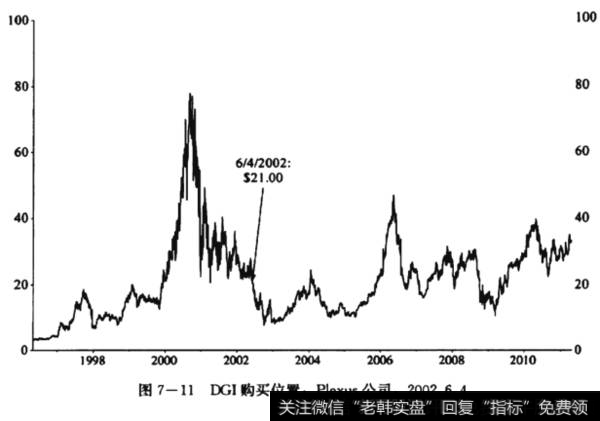

比较60美元每股的未来内在价值以及现在21美元的股价,未来7年的年复合收益率为16.2%。Plexus公司的竞争优势以及远高于我们12%要求回报率的预期回报,使得我们在2002年6月4日再次购入该公司股票(图7—11)。

DGI购买位置:Plexus公司,2002.6.4

2002年7月末,Plexus公司公告了与预期相符的季度利润,但考虑到互联网泡沫崩盘给电信及数据网络行业带来的持续冲击,公司降低了未来收益预期。不幸中的万幸是随着公司管理层在成本控制方面的持续努力,公司该季度产生了6600万美元经营性现金流。公司的新任首席执行官迪恩•富蒂持续加快着通过削减成本及在高成本地区减少富余产能来对公司进行重新定位,这一系列的终极目标是,发展一个更加灵活的生产模式来进一步加强公司的竞争优势。

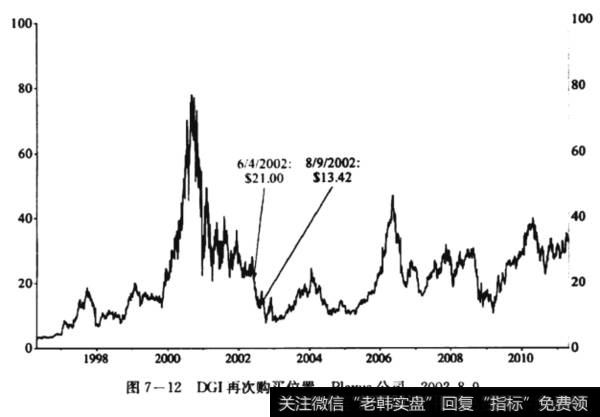

Plexus公司的股价却似乎忽略了这些长期利好因素,而随着公司未来收益预期下降而随之下跌。我们利用了这个市场先生提供的“时间套利”机会,2002年8月9日在13.42美元每股的价位上提升了我们的仓位,这一价格较我们之前的投资价格存在36%的折价(图7-12)。

DGI再次购买位置:Plexus公司:2002.8.9

在之后的5年中,我们有几次与公司管理层会面并参观公司设施,以便更好地了解公司管理层的长期运营与财务目标。我们一遍又一遍地听到了在行业整体环境不好的情况下,Plexus公司始终如一的战略及所传递的信息。Plexus公司继续执行着发展计划并悄无声息地向着营业收入从10亿美元到20亿美元的目标前行,更可贵的是,这一营业收入增加都可以同样提升公司的盈利规模。在2007年中期,公司在持续增加新客户并保持巩固现有客户关系的努力下,使得营业收人超过15亿美元。通往利润增长的道路并不是完全平坦的,Plexus公司的一个大客户收到了Plexus公司竞争对手的更低价格报价,而Plexus公司因为不愿匹配价格而失去了该客户。一个来自美国国防部的大型订单显著增加了公司收入,但同时其高度不确定性及可变性也使得华尔街在对公司进行短期预测时遇到困难。一个知名的医疗行业客户不得不因为美国食品及药品监督管理局的调査,而对一个重要产品采取停产措施。同时,Plexus公司美国领土之外的扩张也不是一帆风顺,但是所有这些困难并没有使得Plexus公司偏离其成为公司所选择领域的全球领导者之外的目标。

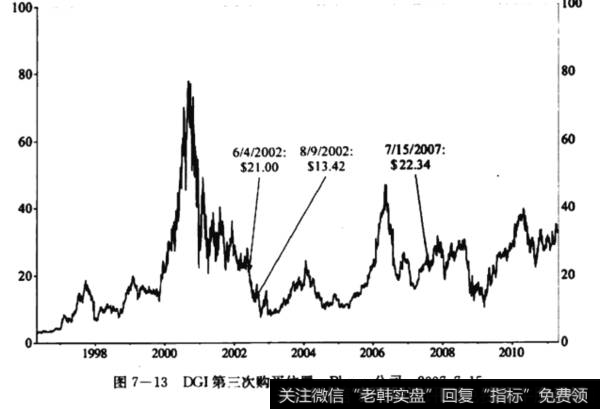

在所有这些阻力及短期不确定性存在的同时,我们在2007年7月15日以22.34美元每股的平均价格进一步提升了我们的仓位(图7-13)。

DGI第三次购买位置:Plexus公司;2007.7.15

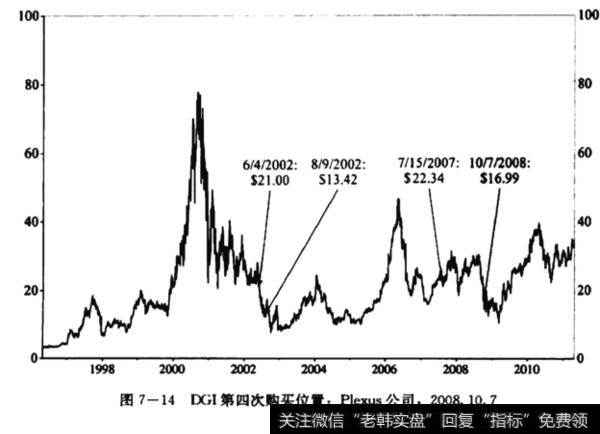

在之后的一年半之中,新闻头条持续被接踵而至的金融危机及经济下滑占据着。2008年秋天,金融危机随着雷曼兄弟及美国国际集团的倒塌和商业票据市场的几乎崩盘而达到了其巅峰,华尔街分析师们开始调低他们对Plexus公司的盈利预测,并降低对公司股票的评级,Plexus公司的股价在不到一个月的时间内下滑了将近40%。借助宏观经济环境恶化所带来的恐慌给公司股价造成的下滑,促成我们对Plexus公司的最后一笔投资,2008年10月7日,我们以16.99美元每股的平均价格买人Plexus公司股票(图7—14)。

DGI第四次购买位置:Plexus公司,2008.10.7

那时,Plexus公司经调整的营业收入已经基本达到了19亿美元,而经调整的每股收益为1.79美元。通过同样的格雷厄姆估值模型计算,假设公司经调整的营业利润率为5%,那么,未来7年内的每股收益增长率则为15%,而长期增长率为7%,我们计算出的公司未来7年的年复合收益率为惊人的30.1%!以下是估值公式:

[8.5+(2X7%)]X$4.76=$107.1(未来的内在价值)

将107美元每股的未来的内在价值与公司目前的17美元股价相比,未来7年的年复合收益率为30.1%,是我们12%要求回报率的2.5倍!

计算出的Plexus公司惊人预期收益率却并没有阻止公司股票继续下滑,并在2009年3月6日跌至11.44美元每股的低点,显著低于我们在过往6年中的每一次买人价格!

正如你在图7—14中所看到的,Plexus公司股价在2009年3月之后触底反弹势头良好,并在2011年4月时超过了30美元每股。尽管公司股价终于高过了所有我们的购买价格,但它仍然隐含着21.6%的年复合预期收益率。Plexus公司的管理层仍旧专注于保持并加强公司的竞争优势,同时,公司管理层执行严格的财务政策,并创造了行业领先的财务指标。我们认为这一系列理念都为Plexus公司的股东带来了好处。