对冲基金管理和多赢对冲基金管理:基本原理

尽管面临许多偏见和误解,对冲基金(或者从广义上说,那些另类投资管理策略)仍然被推荐给大量的机构投资者和个人投资者。出于公众舆论混淆了私募基金、主动基金和对冲基金的概念,导致对冲基金长期以来受到不公的非议。即便如此,对冲基金仍然具有出色的投资前景。而且,这些被误认为投机基金的对冲基金,也都经历了时间的严峻考验。

如何看待这种复杂的对冲基金呢?首先我们霈要认识到对冲基金领域中存在的多样性。我们可以这么认为,有一些对冲基金确实是以高风险性而出名的,它们有可能会破坏股市的平衡。相反,另一些对冲基金还是按照传统模式运行的。

此外,有些对冲基金经理试图运用所有的金融工具(股票、债券、外汇、高利率债券期货、期权等),并且借助杠杆参与所有的投资市场,而另一些对冲基金经理却只愿意停留在某一他熟知的投资领域。虽然风格上大相径庭,但他们的目标是一致的:实现绝对收益。

60年前诞生的“新生事物”

历史上存在着两种相互对立的投资理论。第-一种有着更悠久的历史,那就是诞生于象牙塔里的市场有效性理论。这一理论基于亚当·斯密的基本经济学假设,即市场的参与者会运用理性为自己牟取尽可能多的经济收益。在理性交易的作用下,供求双方自动调节达到平衡,这一平衡点就是最佳价格。第二种理论则较为年轻,它认为市场并非具有完全的理性,供求关系时常会短暂性失衡。另类投资管理模式致力于从这些失衡状态中获利,也就是利用市场的弱有效性尽可能多地进行套利。在那些最早领悟到这点的对冲基金经理中,有一位后来被称为另类投资管理模式的奠这位奠基人名叫阿尔弗雷德·温斯洛·琼斯。他管理的基金,是历史上第一只真正以市场弱有效性理论为投资原则的对冲基金。

阿尔弗雷德·温斯洛·琼斯并不是金融家或者经济学家。他于1900年出生于奥地利,4岁时和家人一起定居美国。1923年从哈佛大学毕业后,琼斯离开了美国。不久后他又回到美国,进入外交部开始了他的外交官生涯,并在纳粹势力上台的时候被派往德国。随后,在西班牙内战期间,琼斯成为一名战地记者。他的记者生涯一直持续到1938年;那年秋天,琼斯决定入学继续深造。之后,他进入了哥伦比亚大学社会学系。在此期间,1929年经济危机所引发的种种社会问题引起了琼斯的研究热情,而这也是他的博土论文的主题。在论文中,他研究了俄亥俄州工人面对失业高峰时所表现出的消极行为,以及他们对工会基木法则的无视。这篇论文发表于1941年,题目是《生命、自由和财产》。阿尔弗雷德·琼斯

“尽管阿尔弗雷德·琼斯被称为对冲基金行业的先驱者之一,他以前从事的社会学研究与资产管理没有任何关系。1941年,他发表了一篇论文,主要研究工人阶级面对经济危机时的表现。这篇论文至今还被人传阅;不过谁也没料到,其作者琼斯会在49岁那年投身新闻界,之后又创立了一种仝新模式的基金,成为资产管理人。

图10阿尔弗雷德·琼斯

从哥伦比亚大学毕业后的琼斯并没有如人们所想象的那样最终成为社会学教授。他后来又重返新闻界,去《财富》杂志当了名记者。1948年,他正在撰写一篇有关股价分析技术的文章,于是他对当时的投资组合管理和财经预测方法作了详细分析。同年3月,他发表了题为《预测技术之风尚》报道。很显然,他对那些金融学家提出的有效市场模型半信半疑。于是,他再一次改变了自己的职业生涯,离开了杂志社。1949年,他和四个朋友一起创立了一家投资合伙公司(这一公司模式可以不受美国证券和交易委员会的监管),开始运行一种全新的基金。首个对冲基金管理技术正由此而诞生。

琼斯对他的管理模式信心十足,并把自己所有的40000美元积蓄都投了进去。由于他出众的说服能力,他的一些亲友也相信了他,并给了他60000美元用以投资。不过,琼斯提出了一种新的收费方法:主要按照基金业绩来提取佣金。如果业绩不佳,琼斯就按照行业惯例只收固定佣金;反之,如果业绩很好,他就会收取20%的总利润作为佣金。为了让人们接受这个新的收费方法,琼斯查阅了不少历史资料。他告诉广大投资者,这一方法并不是他发明的,在古代胖尼基人中早就有类似的做法。当时的腓尼基水手在出海前,通常会提前对船只上的货物收取部分定金,在送达货物后收取剩余的部分,这也是在向雇主保证,他们会不惜全力将货物顺利运到目的地。

更直接地说,这位社会学博士兼杂志记者提出的管理模式是这样的:选择那些投资流程清晰的标的,以此来避免不可预测的市场波动。这一投资策略包含四个基本点:

首先,琼斯要辨认并且买进那些他认为市价被低估的股票。然后,辨认那些市价被高估的股票,对其进行卖空交易。调节买入股票和卖出股票的比例,以达到风险对冲,避开市场波动的十扰以此实现投资风险的最小化。

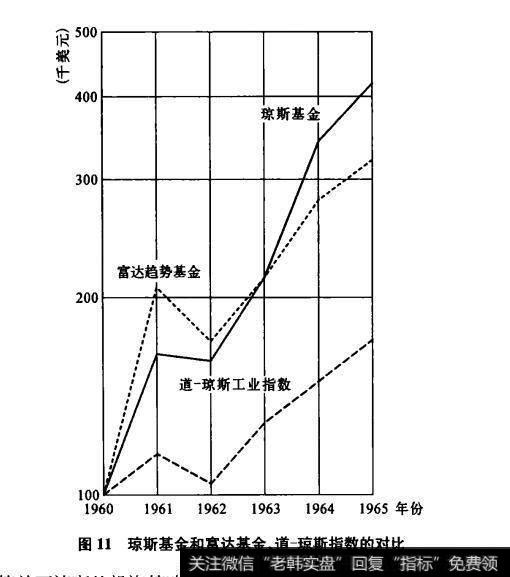

最后,利用杠杆效应实现投资收益的最大化。琼斯管理基金的业绩(见图11)。

直到1966年,《财富》杂志才发表文章对琼斯的基金业绩进行报道。这些基金的回报率几乎每年都高于同业指数的回报率,也高于同期表现最好的共同基金的回报率。

图11琼斯基金和富达基金、道琼斯指数的对比

当然,与那些现代的对冲投资的技术相比,琼斯的这一模式是很中规中矩的。但这在当时却属于跨时代的金融创新,通过这套简单而清晰的投资策略,琼斯创造了一个奇迹,他采用的技术不仅让他的基金业绩高于其他管理机构,更使他的投资风险全面降低。琼斯虽然没有率先使用杠杆和卖空技术,但是他对这些20世纪40年代之前仅用于投机交易的技术加以创新,赋予了它们一种新使命,那航是通过同时进行做多和卖空的相反交易,对风险进行对冲,以减小对市场中系统风险的敞口,这不仅起到了资金保值的目的,同时也在最大限度地挖掘超额收益。在此基础上,他才进步深入分析那些可以被买进或者卖出的股票。

然而,琼斯的功劳还不止于此。弗朗索瓦·塞尔吉·拉比当(大学教授兼日内瓦私人银行联合会定量分析主管)曾在202年5月6日发表的一篇副刊文章中说道:“如果我们把琼斯的观点和后来马科维茨以及夏普的观点放在一起,我们将发现一些有趣的事实。马科维茨和夏普曾因他们的现代资产管理理论获得了1990年的诺贝尔奖他们认为所有的股票都包含两种风险:一种是非系统风险,这可以通过分散经营策略加以消除;另一种是系统风险,它是无法消除的。琼斯的理论尽管专业术语不同,但结论却是相同的,只是琼斯主张市场风险可以消除,而非系统风险则不能消除为了让买进股票和卖出股票的比例达到平衡,琼斯还发明了速度这一专业术语,专门用来测量股票在股市上的表现。现在我们只要稍加思索,就不难发现这个速度其实就是β系数的原型。这个系数后来由夏普在1964年提出,也就是琼斯基金运行的第15个年头。即使那个年代很少有人意识到琼斯这一创新投资模式的意义,但仍然有不少投资者被琼斯基金的骄人业绩所吸引。他们陆续来到琼斯的公司,把自己的一部分资金投到琼斯的基金中去。迅速膨胀的资本让琼斯产生了担忧:如果说他对投资10万美元还算有信心的话,那么面对翻了两倍的资金数额,他还能照样应付自如吗?因此,为了不给自己的基金管理带来过大的管理压力,琼斯决定停止吸收新的资金。紧接着,其他许多对冲基金经理也效仿了他的做法。此外,面对繁忙的业务,琼斯也雇佣了其他几名基金经理,并且推出了首个有多名管理者介入的投资平台,这就是至20世纪90年代才为人所知的多头对冲基金。

可是这一切并没有让琼斯在华尔街出名。他是个低调的人,只想默默无闻地效力于挪些始终信任他的投资者。因此,这位内行的投资者在很长时间内都不为们所知。当时,琼斯的雇员们甚至都没有自己的名片,而且也没有任何标记显示琼斯的公司到底在组约的哪一幢大楼里。不过在1966年,琼斯破例接受了一次采访,并将他旗下基金的骄人业绩透露给了记者卡罗尔·卢米斯。后者对此大为感慨,并在《财富》杂志(这也是琼斯做记者时曾经工作过的杂志社)上发表了题为《无人能及的琼斯》的文章。通过这一报道,人们才发现:原来,无论在哪一个阶段,琼斯旗下的基金所取得的业绩,都要远远高于所谓排行榜上的那些基金的业绩。在1960-1965年5年的时间里,富达基金的回报率为225%,而琼斯基金的回报率则高达325%。

奠基人的传奇

很自然,《无人能及的琼斯》这一报道在投资者以及基金经理中引发了琼斯这一投资模式的热潮,有好几百人开始效仿琼斯自行创业。根据美国证券和交易委员会1968年的统计数据,那一年的有限合伙公司数量达到215家,按照阿尔弗雷德·琼斯管理模式运行的对冲基金数量达到140只。

琼斯的经验也加速了许多基金的诞生。1969年,第一只专注投资于对冲基金的基金—“杠杆资本控股基金”正式问世。说起来,阿尔弗雀德·琼斯以前也曾提出过类似的设想,即将一部分资产委托给另一些对冲基金经理。不过,“杠杆资本控股基金”的出现,将这一过程变得更加正规严谨。

最初,这一基金是为金融大亨爱德茡得洛希尔私人银行量身定做的,当时这家公司希望设计一个无论在怎样的市场条件下都能盈利的投资模式。在建立这只基金的过程中,爱德蒙得洛希尔私人银行还推出了第一只多羸对冲基金,这一投资模式如今仍在被使用并且通过另类投资管理中的分散投资策略获得了出色的业绩。我们前面看到,琼斯的管理模式被媒体报道后,很多基金经理纷纷开始效仿他的做法,但是时间证明他们的基金业绩并不能让人满意。大多数基金经理被市场所误导,致使投资失败,或者基金业绩平平。1973--1974年间,随着股市普遍下跌,很多基金都消失了,只有少数几只成功地经受了考验(其中就有索罗斯和迈克尔·斯坦因哈特的基金)。

多蠃对冲基金管理和股票指数

19691981年间,美国股市的两个重要指数——道-琼斯和标普500,都没能准确反映股市走向。相反,第一只对冲基金“杠杄资本控股基金”的形势却很喜人。这让我们相信,通过抵御市场的系统性风险取得绝对收益是完全可能的。

如同琼斯开始创业时那样,20世纪60年代推出的大多数对冲基金由于投资门槛高使得投资者数量一直停留在很低的水平很快,这些基金响应国际市场的要求,开始对国际市场发行份额。出于税收方面的考虑,基金经理通常会选择在那些避税天堂发行面向国际市场的基金。因此,加勒比海地区(主要是开曼群岛和维京群岛)成为迎接这些基金管理公司的宝地。

如今,大多数基金经理运用的投资主体主要有以下两个:

基于美国法律产生的有限合伙制度;

建立在外口岸(离岸地区、面向国际市场的股份公司通常,这些外围离岸基金并不向美国投资者开放。不过,如果基金公司所在地的法规没有这方面的限制(参考本书后面章节),它就可以绕开美国法律关于股东数量的规定,借此募集到尽可能多的资金。这也是为什么近年来离岸对冲基金发展迅速的原因。在开始研究对冲基金管理和多嬴对冲基金管理的全球性发展之前,我们有必要先探讨一下它们的特性。