隐含波动率和历史波动率

隐含波动率是指可转换债券价格的市场隐含波动率,是对冲基金经理选择的可转换债券定价公式的阿尔法价值,使可转换债券获得与市场价值相同的理论价值有了可能。隐含波动率可以检验某给定证券的市场期望波动率。历史波动率反映了某股票过去一段时间(100天、180天或250天)的价格波动,一般用股票历史每日收益率的标准差代表。一般来说,可转换债券中的在标的股票更低的隐含波动率而不是其历史波动率上交易。在给定预计风险下,信用价差和隐含波动率是投资者期望潜在收益溢价的衡量标准。波动率和信用风险越高,投资者的风险越高。

可转换债券套利子策略

大多数可转换债券套利是做多可转换债券,用标的普通股卖空来对冲。可转换债券是混合证券,可被分类为不同的金融工具,在市场的力量下表现出价值偏离。对冲基金经理的目标就是发现与理论价值不一样的市场价格偏离,并执行使其不受市场风险套利交易。通常来说,利率波动风险可用利率互换对冲,有时可转换债券发行者的信用风险也可用信用违约互换对冲。

对冲基金经理寻找具有如下特点的可转换债券:标的股票高波动性,从delta和gamma交易中获利;转换债券流动性好,标的股票容易借贷;低转换溢价,可转换债券对于利率风险和信用风险敏感性低;股票无股息或分红少;可转换股票具有高度凸性,以从伽马交易中获利;以低隐含波动率发行;定价模型的复杂性和交易的多样性表明进行可转换债券套利需要依靠复杂昂贵的技术设施,具有进入壁垒;基金经理需要单独及整体评估组合的收益和风险,包括发行者信用、行业风险分摊、发行者市场融资分摊,以保证投资组合有足够流动性。基金经理需使组合多样化,利用杠杆,依靠严格的销售条例构建组合。可转换债券套利可分为以下几种子策略。

现金流套利。买入可转换债券并卖空标的债券构造了一个产生高现金流的仓位。股票卖空的资金用于购买可转换债券。假设如下例子,某可转换债券以10%的溢价购买,即$110,标的股票卖空$100。在此不考虑卖空所需保证金追加且套利者只需集资其中差价,即$10。假设可转换债券有5%的年收益率(假设套利过程中,发行者的信用风险不变)卖空成本为每年2%($2);标的股票每年分红为2%($2)。套利者有$1,郎10%(本金$10)的收益。现实世界中,有如此套利机会时,其他套利者也会趋之若鹜,使可转换债券价格上升,如15%的溢价使收益降低到6.7%,20%的溢价使收益降低到5%。交易成本,即交易券商的管理费和杠杆所需贷款的利息,会使套利机会变小。

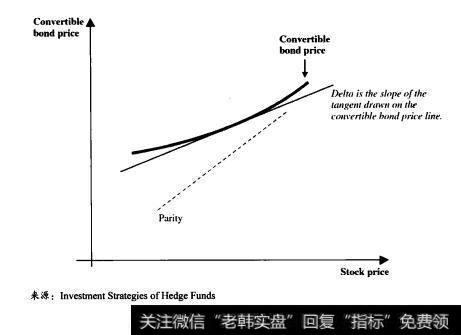

波动交易。在布莱克•舒尔斯期权定价公式中,波动性是最重要的变量。交易者将波动率视为可与任何证券联系的合成证券。当可转换债券在接近其纯债券价值处交易时会产生现金流,但对冲基金经理真正的收益来源于其波动性。可转换债券的delta是指其价格对于标的股票价格变化的敏感性。理论上,delta是可转换债券价格对于标的股票价格的一阶导数;几何上,delta是股价一定时的可转换债券价格曲线的斜率,如图9.4所示。

大多数可转换债券套利者建立如下套利策略:做多可转换债券,做空由可转换债券delta决定的固定数量的标的股票。看涨可转换债券捕获了其相对理论值的折价,看空标的股票减少了股票风险暴露。对冲比率是指为了构造delta中性的债券股票组合所必须卖空的股票数量。对了保证delta中性,当股价上涨使delta变大时,基金经理需要卖空更多股票;相反,股价下跌使delta减小时,基金经理需要买回部分股票。在delta对冲中,基金经理实际是在稳定股票价格。可转换债券价格曲线的凸性有利于套利者:如果股价大幅上涨,可转换债券价格的增加大于卖空股票的损失;如果股价显著下跌,可转换债券价格的损失小于卖空股票的获利。delta中性策略看涨波动,同波动性交易一样。看涨波动相当于为资本市场危机提供保护。如果一定时间内标的股票波动率高于可转换债券买时价格的隐含波动率,该交易会产生正收益。可转换债券vega是债券价格对于标的股票波动率变化的敏感性。理论上,vega是可转换债券价格对于标的股票价格波动率的一阶导数。衡量delta是套利策略中的关键,定价模型的运用需要经验。另外,交易费用和证券的流动性也是可转换债券套利中的主要约束。

伽马交易。除了delta交易,对冲基金经理可以通过交易标的股票获得收益。可转换债券的gamma是指债券的delta对于标的股票价格变化的敏感性。理论上,gamma是可转换债券价格delta对于股价的一阶导数,即可转换债券价格对于股价的二阶导数;几何上,gamma代表当标的股票价格一定时,可转换债券价格曲线的凸性。gamma对冲是对市场行为进行调整的delta对冲,从标的股票的波动中获利。每天基金经理都会买卖标的股票,计算最佳买卖乘数的方法主要是在考虑交易费用后,测试最近50天不同交易量的每日价格。交易的规模取决于债券发行量、可转换债券的gamma和一手交易的规模。如果gamma绝对值很小,delta变化很慢,则不需频繁调整以保持组合delta中性。然而,如果gamma绝对值很大,delta对股价变化很敏感,则需要频繁调整组合。gamma越大,潜在的收益越大。只要市场在波动,delta和gamma交易就会贏利。若市场波动降低到一定水平,则采取该两种策略会产生损失。当发行的可转换债券相对于流通股的数量很大时,gamma交易会减少股票价格的波动性。当标的股价上涨时,高凸性可转换债券价值随着增长(对于股价变化很敏感),并且下跌风险有限(纯债券价值的存在)。通常来说,如果可转换债券溢价相对较低,则其值较大,投资溢价较低。