近日,国务院通过证监会CDR试点意见,允许符合条件的“独角兽”回国发行CDR。一时间,有关CDR的话题甚嚣尘上。

本文对试点的前景和效果且不做评论,倒不妨从ADR说起,看看究竟何为CDR?

CDR以ADR为蓝本而建。ADR,全称American Depositary Receipt,即美国存托凭证,是最早出现的存托凭证,是GDR、EDR、IDR效仿的范本,也是现今全球发行量最大的存托凭证。

因此,要想知道何为CDR,首先要弄懂ADR。Part 1:什么是ADR

什么是ADR

美国证监会将ADR定义为“一种由银行发行的、代表非美国公司公开发行证券的、可在美国金融市场交易的可流通金融工具”。

简单说来,在ADR发明之前,如果一个美国人想投资其他国家的股票,他首先要在外国开立一个股票交易账户,继而确定购买的股票,然后将资金兑换成该国货币才能完成交易,在出售时还得经历同样繁冗的过程。不仅如此,持股期间,投资人也很难及时获知外国公司的披露信息,因而增加了交易的风险。这重重障碍,曾一度限制了各国股票间的流通。

而ADR的发明,把所有这些股票保管、外汇、税费等琐务全都交由存托机构(Depositary)代劳,从而大大简化了投资人购买外国股票的程序,也降低了投资的风险。

银行作为存托机构,首先从外国公司购买股票存托于相应账户中,然后将特定数量的股票打包转换成存托凭证,再出售给投资人。银行出售时并不直接交付外国公司的股票,而是发行一种证书代表该股票,这种证书即被称为“存托凭证”(Depositary Receipt,简称DR)。上述外国公司的股票,即为该存托凭证所代表的基础股票(Underlying Shares)。ADR和股票一样,作为一种所有权证,可以通过证券经纪公司在美国证交所交易,并以美元的形式获取分红。

ADR的起源:摩根大通的神来之笔

ADR,最早由摩根大通(JP Morgan)创建。1927年,英国出台新法,要求英国公司非经英国交易代理机构协助不得在海外发行股票,从而限制英国股票离开英国。为了满足美国投资人购买英国公司股票的需求,摩根大通受英国Selfridges百货公司委托,创建新金融工具ADR,并在纽约场外交易所(美国股票交易所AMEX的前身)成功交易。

尽管摩根被公认为是ADR的开山鼻祖,目前也仍是全球发行存托凭证的四大银行之一,但近些年最活跃及最有价值的存托凭证却并非出自摩根之手,此为后话。

如何发行ADR

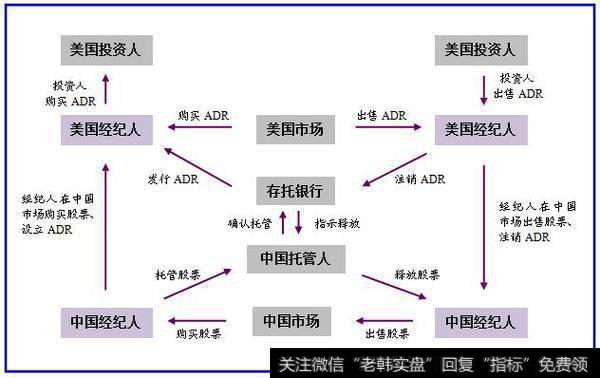

想知道什么是CDR,先弄懂ADR

依上图(左侧)所示,美国银行如需发行ADR,首先它会通过外国证券经纪购买其看好的外国公司股票,接着通过其在外国设立的分行接受股票托管,并将一定数量的股票打包成一份存托凭证(每份ADR代表1股或多股或几分之一股的股票),然后依据美国证监会的要求在美国证交所或场外交易市场(OTC)发行ADR。ADR发行后,美国投资人可以通过美国证券经纪购买ADR。为便于美国投资人购买,ADR以美元定价存托凭证,并以美元支付股息红利。

当然,持有ADR的投资人也有权选择直接拥有ADR所代表的股票,但从成本和便利的角度,美国投资人一般都选择持有ADR。ADR的价格通常与其代表的股票在本国股市的价格相挂钩,依两者间对应的比例而调整。举例来说,如果A公司股票在本国股票市场价格为1美元/股,存托银行购买该公司股票后按5:1的比例(每份ADR等于5股股票)发行ADR,那么该ADR首先定价为5美元/份,但ADR的最终价格还受供需关系、公司前景以及外国经济状况等因素的影响。

ADR的注销也需经历同样繁复的程序(见上图右侧)。大多数《存托协议》会约定ADR的期限,存托银行和发行公司也有权随时决定终止ADR,但须提前至少30天书面通知ADR持有者。ADR确定终止后将被注销并从交易市场上退市,存托银行须在终止后一年内将清算的收益分配给投资人。Part 2:ADR有哪几种第一大类:无保荐存托凭证(Unsponsored ADRs)无保荐存托凭证,是由单个或多个存托机构依市场需求发行的存托凭证,该存托机构(Depositary)与发行公司(Issuer)之间无需签订正式协议。第二大类:有保荐存托凭证(Sponsored ADRs)

有保荐存托凭证,是由发行公司与特定存托机构签署存托协议或服务协议,指定该存托机构发行的存托凭证。这类存托凭证便于监管,又可以在美国证交所上市融资。

有保荐存托凭证又可细分为三类:1一级有保荐存托凭证 (Sponsored Level I ADRs)

一级有保荐存托凭证,是进入美国股票市场的一种成本效益较高的通道。一级有保荐存托凭证需向证监会申报F-6登记表,但是依美国《证券交易法(1934)》第12g 3-2(b)规定,一级有保荐存托凭证可免于向证监会提供完整报告。依照发行公司与存托银行签订的存托协议,发行公司对于美国存托凭证也有一定的控制力。但一级有保荐存托凭证只能在场外交易(OTC),不能在美国证券交易市场上市。2二级有保荐存托凭证 (Sponsored Level II ADRs)

二级有保荐存托凭证,需要向证监会完整申报。除了申报F-6登记表外,发行公司还需向美国证监会申报20-F登记表以及其他需要披露的信息,其中包括符合美国《通用会计准则》(Generally Accepted Accounting Principles,简称GAAP)要求的年报。

二级有保荐存托凭证可在美国三大证券交易所择一上市。这三家交易所分别为纽约证券交易所、美国股票交易所及纳斯达克证券交易所,每家交易所又各有自己的报告和披露要求。3三级有保荐存托凭证(Sponsored Level III ADRs)

三级有保荐存托凭证与二级一样,也是由发行公司发起、指定某特定存托银行、可在美国三大交易所之一上市发行的ADR,也需要向美国证监会申报F-6登记表以及20-F登记表。与二级最大的不同在于,三级有保荐存托凭证允许发行公司在美国公开发行ADR进行融资,当然,这还需要发行公司向证监会申报F-19登记表。第三大类:限制性存托凭证(Restricted ADRs)

限制性存托凭证,是指依美国证监会《指导规则》(GuidanceClarifyingRule)第144(a)规定发行交易的私募存托凭证,因此也被称为“第144(a)条存托凭证”。

第144(a)条取消了原第144条关于限制“私募证券”或“限制性证券”转售的规定,允许限制性存托凭证转售给合格机构投资者(qualified institutional buyers,简称QIB),以增加私募市场的流动性。通过这条规定,非美国公司无需向美国证监会完全登记或披露,就能在美国私募股权市场进行融资。此外,第144(a)条存托凭证的发行成本也远低于三级有保荐信托凭证。Part 3:ADR究竟有多火?

美国存托凭证制度创立至今已有91年的历史。目前已有数千家公司设立了3000多项ADR。单是在美国发行ADR的中国公司,就多达274家。

全球存托凭证(DR)市场

依据纽约梅隆银行DR市场报告数据:2015年,全球存托凭证交易量共1600亿单,交易总价值3.1万亿美元,新发售41项存托凭证共融资99亿美元,新设58项有保荐存托凭证及59项无保荐存托凭证,截至2015年底,全球共有3602项存托凭证。而在2016年,全球存托凭证交易量共1521亿单,交易总价值2.9万亿美元,新发售37项存托凭证共融资80亿美元,新设68项有保荐存托凭证及65项无保荐存托凭证,截至2016年底,全球共有3492项存托凭证。相比而言,2016年的交易量和总交易价值略低于2015年,新设存托凭证数量有所增加,但年底统计的存托凭证总量比上年度少110项,据推算,约有126项存托凭证因故注销(通常因发行公司重组或并购)。

在此基础上,梅隆银行评选出2016年交易最活跃的十项ADR。其中,巴西公司占到一半,分别为巴西淡水河谷公司、巴西国家石油、英博啤酒、伊塔乌联合银行、布拉德斯科银行,合计交易量为3257亿单,交易价值为20688亿美元。此外,还有卢森堡(安赛乐米塔尔钢铁)、俄罗斯(俄罗斯天然气)、中国(阿里巴巴)、芬兰(诺基亚)、墨西哥(西麦斯建材)等国各一家公司入围。其中,中国的阿里巴巴,尽管交易量只排在第7位,但其交易价值高达31716亿美元,占到前十项ADR交易价值总额的半壁江山(52.3%)。

此外,梅隆银行还选出持有存托凭证最多的20家机构投资者。其中,前十家机构投资人依次为美国资本世界投资者(CapitalWorldInvestors)、美国富达管理研究公司(Fidelity Management &Research Company)、英国投资公司巴美列捷福(Baillie Gifford)、全球最大的基金管理公美国司贝莱德(BlackRock)、美国普信集团(T.Rowe Price)、美国道奇考克斯基金公司(Dodge &Cox)、美国费雪投资公司(Fisher Investments)、美国惠灵顿管理公司(Wellington Management)、美国拉扎德资产管理公司(Lazard Asset Management)、美国三维基金顾问公司(DimensionalFund Advisors),合计持有的存托凭证总价值达1479.2亿美元。

发行ADR的中国公司

截至2018年初,共有93家中国公司在美国证券交易所发行ADR,其中,55家在纽交所发行,38家在纳斯达克发行。从行业分布来看,这93家公司中,最多的是软件计算机服务业,共21家,包括百度、58同城、网易、搜狗、迅雷、陌陌、智联招聘等;其次是零售业,共12家,包括阿里巴巴、京东、唯品会、聚美优品、兰亭集势等;第二梯队分布较广的行业依次为金融服务、新能源、传媒、旅游休闲、支持服务,各有5-7家公司,以和信贷、晶科能源、凤凰新媒体、携程、前程无忧为代表。

此外,还有181家中国公司在美国场外交易市场(OTC)发行ADR,主要集中在建筑材料、金融服务、工业运输、零售、能源、汽车及配件等行业。

2015年,贝斯玻克投资集团(Bespoke Investment Group)依市值高低,评出在美国交易所发行ADR的前30家中国公司。其中前十家公司依次为阿里巴巴、百度、京东、唯品会、网易、新濠博亚、携程、奇虎、58同城、汽车之家。这30强公司中,有17家ADR属于“超购(Oversold)“状况,只有2家为“超售(Overbought)”,其热销程度可窥一斑。Part 4:有关ADR的法律规定

依据美国相关证券法律规定,如需在美国证券交易市场上发行ADR,或在粉单市场(Pink Sheet,指除公告牌市场OTCBB以外的OTC市场)上交易ADR,需履行以下法律义务:1依《证券法》登记

发行公司与其指定的存托银行,需向美国证监会申报F-6登记表,登记该存托凭证。

如果发行公司不满足于在二级市场上交易,还想在美国证券交易市场上公开或私募发行ADR,则还需要补充申报其他材料。具体而言,公开发行需补充申报F-1、F-2或F-3登记表,私募发行需依证券法豁免规定(如《条例D》)准备私募发售函(private offering circular)。2依《证券交易法》登记

该ADR如需在美国证券交易所上市,发行公司还应向证监会申报20-F登记表。20-F登记表披露的信息包括发行公司概况、业务范围、管理架构、财产状况等。此外,发行公司还需提交财务报表,该财务报表需符合《通用会计准则》的要求,否则,还需就报表做进一步调整或解释。

申报过程中,证监会可能会就F-6、20-F或是F-1、F-2、F-3登记表出具质询意见,发行公司还须依质询意见对上述表格做相应修订。3报告义务

在美国证券交易所上市还需履行《证券交易法》规定的定期报告义务,通过申报年报及6-K登记表,披露发行公司在本国需向股东披露的主要信息。如在粉单市场上交易ADR,可做上述申报,或依《证券交易法》的豁免规定看可否免于披露。4发行要求

(1)各交易所发行要求

在美国证券交易所发行ADR,除了证券法及证监会相关规定外,还需符合各交易所的规定。纽交所、美交所、纳斯达克的上市要求各不相同。其中,纽交所的要求最严苛,纳斯达克的要求最宽松。

例如,纽交所要求申请上市的发行公司须符合如下条件:

(i) 全球至少有5000位股东,且每位股东的持股数不低于100股;

(ii) 公众持股数不低于250万股;

(iii) 全球公众持股股票的市值不低于1亿美元;

(iv) 全球有形资产的净值不低于1亿美元;

(v) 过去三年累计税前收入不低于1亿美元,且每年税前收入不低于2500万美元。

相比之下,纳斯达克对发行公司的要求就宽松多了:

(i) 资本总额和盈余不低于200万美元,资产总额不低于400万美元;

(ii) 至少有2家做市商(market-makers)在纳斯达克交易系统登记注册;

(iii) 发行股票不低于10万股。

而粉单市场对于发行ADR没有设定最低要求。因此,美国大多数ADR都在粉单市场上上市,但粉单市场的成交量远低于证券交易所。

(2)发行费用

发行ADR的费用包括:存托费用、ADR设立费用、法律及审计服务费、材料申报费和上市费用等等,此外还有少量的定期申报费用。如前文所述,如果发行包括公开和私募发行,所需的费用还会更高。5OTC交易信息实时公布

2008年8月,美国证监会通过美国金融业监管局(FINRA)提交的一份修订案,授权FINRA接受场外交易市场(OTC)交易情况的报告。FINRA还修订了关于公布交易信息的数据传输协议,由此实现交易信息的实时公布。在此之前,除场外交易公告牌市场(OTCBB)外,其他市场上的交易信息无法实时公布,而只能在每个交易日结束时以摘要形式公布。例如,一级有保荐存托凭证不在OTCBB上交易,所以无法获取其实时交易信息。

新法修订后,FINRA可实时公布OTC市场上所有证券交易信息,包括ADR。通过这种公布,投资人可以有效监督交易行为和交易价格,交易也更加方便。62008年有关ADR的法律修订

为方便外国私人发行人进入美国资本市场,也方便美国投资人获取投资信息,2008年,美国证监会修订了一系列相关法律。与ADR相关的修订如下:

(1)豁免外国私人发行人(FPIs)的登记申报义务

2008年,美国证监会对《证券交易法(1934)》第12g3-2(b)条进行修订,豁免外国私人发行人(foreign private issuers, FPIs)依《证券交易法》登记的义务,也就意味着,豁免其向证监会定期申报的义务及《塞班斯法案(2002)》的合规要求。最重要的是,该修订取消了原先发行人向证监会提交书面申报及本国披露文件影印本的要求。修订后,外国私人发行人若已在它国股票交易市场上市,并在其公司网站或是其他电信传输系统上公布其英文披露文件,即可免除向证监会正式报告的义务。因此,修订法案生效后,无保荐存托凭证如雨后春笋般纷纷设立,目前数量已过千。

(2)缩短提交20-F年报的时限

证监会将外国私人发行人申报20-F年报的时限从自发行人财年年底起“6个月”缩短至“4个月”。此外,修订案还豁免外国私人发行人依美国《通用会计准则》修改财务报表的义务,只要该财务报表符合《国际财务报告准则》(International Financial Reporting Standards)即可。

(3)省略披露部分信息

修订案允许原本需依美国《通用会计准则》完全披露财务报表的外国私人发行人省略部分信息,例如,20-F登记表第17项中的第3点。

(4)披露ADR费用情况

证监会修订20-F登记表,要求每年披露ADR持有人向存托人支付的费用情况。修订前,有关ADR的费用情况会在《存托协议》中约定,也会在向证监会申报的F-6及20-F登记表中披露。但是因为ADR持有人主要以记账证券(book-entry)的方式购买ADR,往往看不到纸质证书上披露的信息。修订后,外国私人发行人需在20-F登记表以及年报中披露其从存托机构获得的ADR收益情况。Part 5:DR有哪些变种?

基于存托凭证的多种益处,各个国家和地区纷纷效仿建立存托凭证制度,包括欧洲存托凭证(European Depositary Receipt,简称EDR)、全球存托凭证(Global Depositary Receipt,简称GDR)等。其中,GDR常用的交易所包括伦敦证交所、卢森堡证交所、新加坡证交所、法兰克福证交所。目前,已有中远海能、江铃汽车、浙江东南发电等中国公司在伦敦证交所等平台发行GDR。

特别值得关注的是印度存托凭证法(Indian Depositary Receipt,简称IDR)。2004年,印度公司事务部修法确立IDR制度,并授权印度证监会负责实施。2009年,印度储备银行颁布《外汇管理法》,进一步完善有关IDR的相关法律。2010年,渣打银行成为首个发行IDR的国际公司。Part 6:结语

笔者看来,CDR的意义绝不仅仅在于迎回一批“独角兽”。这将是推进中国资本市场成熟化的重要一步,也是中国金融开放的大势所趋。本文试图通过梳理ADR及相关法律规定,为CDR制度的建构及法律服务实践提供一些参考。

CDR这只初生小兽,如何在未来的资本市场大局中大展拳脚,我们拭目以待吧!