核心结论:①科创板平稳推出,初期表现类似当年创业板,对存量板块影响不大。科创板是股权融资支持科技发展的载体,利于科技行业基本面。②市场处于牛市第二波上涨的蓄势期,成交量萎缩很正常,06年初、09年初第二波行情启动前均如此。③市场短期仍可能会反复,中期角度应以积极思维看待市场,耐心布局,科技和券商进攻,核心资产为基本配置。

积极思维

最近一周市场延续了焦灼状态,上证综指继续在2900点上下窄幅波动,成交量持续低迷,投资者处于观望中。我们维持中期策略报告《蓄势待发——2019年中期A股投资策略-20190705》以及前期报告《耐心布局-20190721》中的观点,即目前处于牛市第一波上涨后回撤的后期,市场在为牛市第二波上涨蓄势。我们认为,着眼未来应该以更加积极的思维看待市场,目前是一个耐心布局的好阶段。

1、科创板是金融支持产业升级的载体

以包容的心态看科创板的初期表现。最近一周市场最大的焦点是科创板正式开市。我们对科创板第一批25家上市公司的具体表现情况进行回顾,首日科创板个股相对发行价和开盘价平均涨幅分别为139.6%、1.0%,首周科创板个股相对发行价和开盘价平均涨幅分别为140.2%、2.4%。首周总成交额约1429亿元,占同期全部A股成交额的7.6%。回顾创业板第一批28家上市公司表现情况,首日创业板个股相对发行价和开盘价平均涨幅分别为106.2%、17.0%,首周分别为87.8%、6.4%,首周总成交额约440亿元,占同期全部A股成交额的3.4%。作为金融供给侧结构性改革的重要举措,科创板获得了市场的广泛关注与积极参与,由于设定了上市后5个交易日内不设涨跌幅限制的机制,科创板首批上市公司较创业板在首日和首周相对发行价的平均涨幅要更高,成交占比也更高。同时我们将科创板、创业板首批上市公司相对发行价和开盘价的涨跌幅进行对比,发现股价涨幅主要集中在发行价到开盘价这一区间。从发行PE来看,科创板的第一批上市公司的平均发行PE为104.0倍(TTM,后同),相比于创业板当前平均61.5倍的PE存在69.1%的溢价;创业板的第一批上市公司的平均发行PE为85.2倍,相比于中小板当时平均61.6倍的PE存在38.3%的溢价。观察创业板开市初期市场表现情况,首批上市公司的日成交额和日换手率随时间推移逐渐回落,日成交额中枢从首月(剔除第一天,后同)的39亿元下降到第三月的14亿元,日换手率中枢从首月的18%下降到第三月的6%。将创业板首批上市公司市场表现同第二批、第三批进行纵向对比(详情见表1),创业板第二批上市公司首日涨幅、换手率及振幅分别为45.2%、72.2%和23.8%,首周分别为55.8%、173.8%和26.6%;创业板第三批上市公司首日涨幅、换手率及振幅分别为32.0%、66.2%和10.5%,首周分别为30.9%、172.6%和21.6%。总体来看上市公司上市批次越晚,涨幅、换手率及振幅这三项指标相比批次早的波动更小。我们认为未来科创板一段时间内的表现可能和创业板初期相似,随着市场关注度的下降,市场逐渐趋于理性平稳。作为资本市场的重要组成部分,科创板的推出不是创业板的简单替代,而是一种有效补充。如同其他新生事物,科创板和注册制的推行也将经历磨合、成长的过程方能迈向成熟,在运行初期出现波动和调整都是正常的,我们应当以更加包容的心态看科创板的初期表现。

科创板是股权融资支持科技产业的载体。我们在《当前中国对比1980年代美国系列(1)-(3)》中研究过当前中国和1980年代美国的相似之处,简单来说总结为三点:宏观层面,政策由需求管理向供给管理转变;中观层面,政府出台一系列产业政策和规划支持科技类行业发展;金融层面,政府通过大力发展股权融资推动产业结构升级。2019年2月22日,国家领导人在主持中共中央政治局第十三次集体学习时发表了重要讲话,明确指出深化金融供给侧结构性改革要以金融体系结构调整优化为重点,优化融资结构和金融机构体系、市场体系、产品体系。我国目前的经济状况正如同1980年代的美国一样处在经济转型期,融资结构亟待改变以服务于产业结构升级。从中美融资结构对比来看,我国直接融资(股权+债券+信托贷款+委托贷款+承兑汇票)的占比从2005年的11%上升到2017年的30%,但其中股权融资占比一直在4%左右徘徊,而美国股权融资占比处于50%的高位。2010年以来,我国经济转型速度不断加快,制造业占比从32%降至2017年的29%,第三产业占比从44%升至51.6%。行业结构的变化显示新兴服务业在快速发展阶段。但相比美国,我国新兴产业规模仍然明显较小,对比2018年中美各行业增加值,中国医疗保健、信息技术增加值仅相当于美国的20%、38%,而制造业为美国的150%。并且我国有许多科技企业因制度原因而到中国香港或远赴美国上市,国内全部A股科技股市值占比仅为13%,远低于境外中资股(HK+US)的30%和美股的29%。展望未来,随着产业政策向科技行业倾斜,科创板、融资放开等举措将带动VC/PE为科技企业注入增量资金,同时伴随着5G等新技术的推广应用,将带动行业需求回暖以及产生新需求、增加订单,推动ROE改善。基本面看科技股最新一轮盈利回升期始于12Q4,高点在16Q1,此后开始回落,至19Q1已持续26个季度。随着三年业绩承诺到期,大量商誉减值损失直接冲抵净利润,18Q4科技股归母净利累计同比低至-36.9%,至此前期并购重组对科技股业绩的拖累基本告一段落。目前科技股盈利处在周期性底部,19Q1通信ROE为2.9%,电子为7.3%,计算机为3.5%,均低于A股的9.3%,ROE均处在历史偏低位置。未来随着资本市场改革及创新战略的推进,科技股盈利有望进入新一轮回升周期。

2、牛市第二波上涨蓄势待发

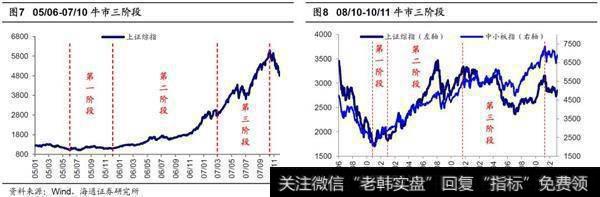

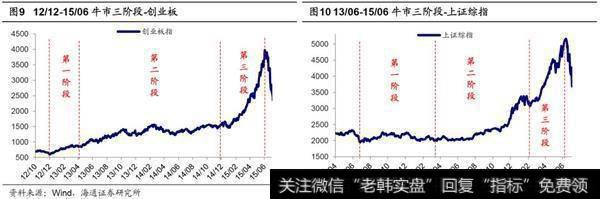

定性:目前是牛市第一波上涨后的休整后期。4月8日上证综指3288点以来市场的调整已三个多月,近期市场明显缩量、小幅震荡,投资者的心态已有所疲惫,3月底4月初的牛市信心已经明显减退。我们认为,牛市的大格局并未改变,市场正处在牛市第一波上涨后的休整后期。我们在《牛市有三个阶段-20190303》中根据盈利和估值关系将牛市分为三个阶段:第一阶段是孕育期,这一阶段宏观基本面仍在下行,企业盈利增速回落找底中,但宏观政策已偏暖,流动性好转,估值修复推动市场上涨。这个阶段市场进二退一,回吐较大,整体偏震荡,为牛市全面爆发做准备。第二阶段是爆发期,基本面拐点出现,企业盈利触底回升,盈利和估值均上行,形成戴维斯双击,牛市全面爆发,这个阶段市场涨幅最大。第三阶段是泡沫期,此时盈利增速已趋于平缓,失去第二阶段的加速度,但以散户为代表的增量资金仍在加速进场,推动市盈率走向市梦率,构筑市场泡沫,形成最后一冲。上证综指从2440点开始进入了牛市第一阶段即孕育准备期,2440-3288点属于牛市第一阶段上涨,逻辑是宏观基本面仍在下行,企业盈利增速回落找底中,但宏观政策已偏暖,流动性好转,估值修复推动市场上涨。随着估值修复到位,由于4月之后基本面没跟上,工业增加值、消费、投资、出口等数据均出现下滑,3288点以后市场进入牛市第一阶段上涨后的回撤,我们前期报告《四月决断-20190406》、《小心溜车-20190421》、《这波调整的性质及前景-20190505》都有分析过。整体上我们认为当前市场处在牛市第一阶段的休整后期,历史上这个阶段的市场都出现了明显的缩量,对比05/06-05/12,市场在牛市第一阶段末期日均成交额在81亿元左右,前期成交额高点在250亿元左右;对比08/10-08/12,市场在牛市第一阶段末期日均成交额在560亿元左右,前期成交额高点在1500亿元左右;回到现在,当前市场的日均成交额已经下降到了3500亿左右,前期成交额高点在10000亿元左右,三次牛市第一阶段末期成交额相比于前期高点均萎缩30%左右。所以整体上我们认为今年2440点以来的市场类似05年下半年、08年四季度,处在牛市第一阶段的休整后期,需要为第二阶段做准备,市场届时有望孕育新一轮的上涨。

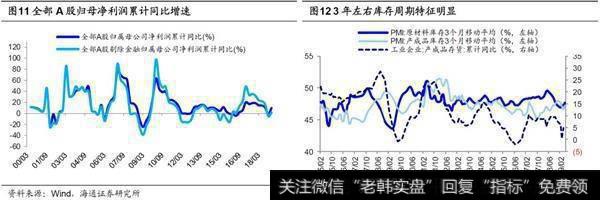

牛市第二波上涨需政策面、基本面共振。回顾历史,借鉴05-07年、08-10年、12-15年三轮牛市,市场结束调整进入牛市第二阶段上涨,需要基本面、政策面的共振。我们在《牛市第二波上涨需要啥条件-20190714》中对历史上的牛市第二波上涨信号进行了回顾:2006年1月牛市第二波上涨源自基本面和政策面共振,全部A股归母净利润同比增速06Q1见底于-14.0%,06Q2升至7.4%,07Q1升至80.7%,贷款余额同比也因06年初政策加码从05/12的13.0%升至06年1、2月的13.8%、14.1%,随后升至07/03的16.3%;2009年1月牛市第二波上涨也源自基本面和政策面共振,全部A股归母净利润累计同比增速09Q1见底于-26.2%,09Q2回升至-15.0%、09Q4达到25.0%,贷款余额同比由于四万亿计划见效先升至08/12的18.8%,09/01进一步升至21.3%,随后升至09/11的33.8%;13年4月牛市第二波上涨主要源自微观盈利拐点确认,业绩加速回升,创业板指净利润同比增速从12Q4的-9.4%反转升至13Q1的5.2%,随后升至14Q4的21.5%。回到现在,未来市场进入牛市第二阶段还需静候政策面和基本面的共振。政策面看7月底将召开中央政治局会议。我们认为政治局会议释放政策宽松加码信号的可能性更大,虽然6月份经济数据较5月有所改善,但19Q2GDP同比6.2%,较19Q1的6.4%进一步放缓,PMI从业人员指标19/06为46.9%,创十年来新低。国内政策宽松的幅度还要关注美联储降息情况,根据最新芝加哥利率期货显示,7月31日美联储议息会议降息25BP的概率为49.6%,降息50BP的概率为50.4%,如果美国降息进度超预期,国内货币政策宽松空间将更大。基本面上,盈利周期与库存周期对应,根据历史上库存周期平均持续39个月推断,本次库存周期底部在8-9月,此外历史上政策转向积极到盈利见底中间时滞5-9个月,今年1月金融数据见底回升标志货币政策发力,我们测算全部A股归母净利同比增速三季度见底,ROE四季度见底。最新公布的6月工业企业产成品存货增速继续回落至3.5%,进一步逼近历史底部0%附近,1-6月规模以上工业企业利润总额同比增速为-2.4%,对比历史回落时间周期已接近末期,也靠近历史利润见底时数值。

3、应对策略:耐心布局

积极思维看待市场,耐心布局。最近一周市场继续围绕着上证综指2900点上下小幅盘整,科创板的正式开市对市场整体影响较小,成交量维持低位,投资者观望心态浓厚。前文分析过,我们认为4月8日上证综指3288点以来的市场调整,属于牛市第一波上涨后的正常回撤,从基本面演变的趋势和进程看,调整已经进入尾声。从技术形态来看,05年下半年、08年四季度的市场回撤中上证综指都经历了“下跌-反抽-再下跌”的过程,这就是牛市2浪回调的abc形态。2019/4/8上证综指3288点至2019/6/6的2822点属于牛市2浪回调过程中的a子浪,2822点至2019/7/2最高点3048点属于牛市b子浪反抽(《如何定性这波上涨?-20190623》分析过这个反抽的性质),3048点至今为c子浪。从回调幅度看,以05年下半年、08年四季度为例,牛市2浪回调通常回吐牛市1浪涨幅的0.6-0.7,这次从19/1上证综指最低2440点最大上涨848点至4月初的3288点(涨幅35%),之后回撤466点至目前最低2822点(跌幅-14%),回吐前期上涨幅度的0.55,幅度比以前略小。短期市场仍可能会反复,根据以前的幅度,这次牛市2浪的c子浪最低点即使跌穿前期2822点,幅度也很有限。因为2822点的出现源自国内经济数据较差叠加中美关系紧张,市场情绪当时比较悲观。拉长时间看,上证综指2440点以来牛市的长期逻辑没变,即牛熊时空周期上进入第六轮牛市、中国经济转型和产业结构升级推动企业利润最终见底回升、国内外资产配置偏向A股。着眼未来,维持《蓄势待发——2019年中期A股投资策略-20190705》观点,这次调整结束市场将进入牛市第二波上涨,前文分析过具体催化因素是基本面确认见底回升,同时如果国内外政策面更积极将提振市场情绪,因此需要以积极的思维来看待当前市场,市场风险收益比在上升,基本面越来越接近底部,时间站在多头这一边,战略上耐心布局。

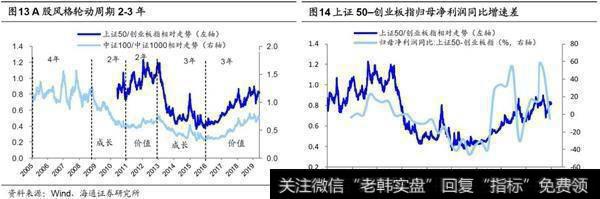

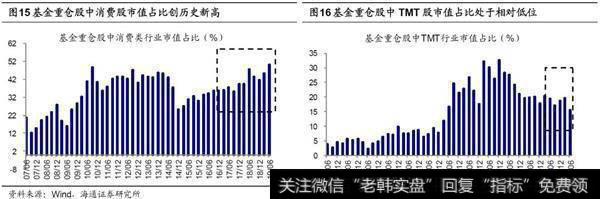

市场结构已在微妙变化,中期科技和券商更优。回顾7月2日上证综指3048点以来的市场回撤的表现,上证50下跌-2.1%,创业板指微跌-0.4%,食品饮料下跌-5.8%,而电子元器件上涨0.4%,市场的风格已经在微妙变化。从最新基金披露的重仓股情况看,我们在《消费占比创历史新高——基金2019年二季报点评-20190719》中指出,剔除港股后19Q2消费股市值占比大幅上升4.8个百分点至50.1%,创历史新高,而TMT占比下降4个百分点至15.5%,回到13年初的水平。我们维持《谈风格:风起于青萍之末-20190710》中的观点:展望未来,风格正在孕育变化,价值龙头相比成长龙头已没估值优势,而成长盈利回升趋势将更陡峭。A股价值和成长风格2-3年一轮换,最近一轮风格周期中,2016年以来价值占优,影响风格的因素众多,而盈利相对趋势是决定风格的核心变量。展望未来,成长股盈利趋势更好且龙头股估值并不高。盈利角度,03年以来科技股已经历3次盈利周期,平均持续12个季度,最新一轮盈利回升期始于12Q4,高点在16Q1,此后开始回落,至19Q1已持续26个季度,科技股盈利回落时间已经很长,目前处在周期性底部。往后看,7月22日科创板已正式开始运作,科创板将是社会资源配置的指挥板,将引导着社会资源通过股权融资支持科技企业的发展,科技业发展的动力未来将更强。并且随着大股权时代来临,券商业务有望更多元化。资本市场增量改革不断推进,并且监管鼓励大行通过同业拆借、repo等方式加大对券商融资的支持,券商金融债发行、短融增额,均有利于券商降低资金成本,提高杠杆率,从而提升ROE。随着金融供给侧改革推进以及股权时代为科技行业发展服务,券商业务有望更多元化,盈利更有弹性。科技和券商有望成为牛市第二波上涨的领涨行业。消费白马、制造龙头代表的核心资产业绩保持稳定,可以作为基本配置。消费白马股盈利能力较强,典型代表是家电和白酒,19Q1ROE分别为18.3%、25.2%,均保持高位,源于行业进入寡头竞争时代,龙头受益于行业集中度提升和品牌优势。部分制造业如工程机械、水泥行业的龙头也是如此,19Q1工程机械ROE为10.2%、水泥为22.2%,而05年以来均值为12.3%、10.8%。

风险提示:向上超预期:国内改革大力推进,向下超预期。

(文章来源:股市荀策)