整体市场估值

之前指出,金融学的任务就是确定各个资产市场达到一般均衡状态所需的均衡条件,并通过数学关系表达这些均衡条件,从而求解得均衡价格和内在价值。因此对整个股市进行估值(定价)就要先指明其所遵循的均衡原理,具体如下:

市场的当前状态不一定是均衡,如果投资者的预期收益率低于投资者的要求收益率,那么市场供求调整会使得资产的购进价格足够低,从而抬高预期收益率,使之与要求收益率相等。反之反是。也就是说,在供求关系驱动下预期收益率必然向要求收益率趋近直到预期收益率等于要求收益率,市场达到均衡状态,这就是股票市场的均衡条件。

(1)假设期初时点为t,一年后的时点表示为t+1;用市场指数代表整个股票市场,市场指数(如上证指数)的期初价格为P,一年后指数的实际价格为P;投资者购买市场指数的预期收益率为E(r),那么E(r)等于在t+1时点的股利和资本利得之和对当前指数价格P的比率

E(r)=股利(t+1)/Pt+[P(t+1)-Pt]/Pt

E(r)是概率运算中的期望值表达式,表示收益率r的预期值,读者可以简单地理解为对变量r的未来估计值。

(2)从上式看,确定E(r)需要知道t+1时点的股利和P(t+1)这两个变量的值,显然现在的信息不足够。

确定E(r)还可以通过t+1时点的每股收益EPS(即每股盈利)、收益派发比率b和市净率三个变量的值计算获得,并且合理地假设在t+1时点市净率不变。市净率是市场给予股票或股票组合每1元净资产的估值倍数,即“市净率=股价/每股净资产"。

股利,= EPS xb,P(t+1)=Pt+EPSX(1-b)×市净率

将上述两式计算得到的结果代入前式,就可得到E(r)的数值。

但市净率是多少,我们是不知道的,这正是我们需要求解的目标;另一方面收益派发的比率有无数种可能,同样决定着E(r)但有一种情况,投资者只需要“市净率不变”作为前提,再加上对t+1时点的每股收益EPS的估计就可以准确估算E(r),这种情况就是将获得的每股收益全部作为股利发放,这样由于每一单位指数所对应的资产和盈利能力没有任何变化,那么“市净率不变”这一前提假设也将是合理的。进一步地,由于净资产既没有增加也没有减少而市净率又不变,因此P(t+1)=Pt,至此,投资者只需要估计t+1时点的每股收益EPS这一个变量的值就可以准确预测E(r)

E(r)=股利(t+1)/Pt+[P(t+1)-Pt]/Pt=每股权益/Pt+0=固本收益率

即

预期收益率E(r)=股本收益率

为方便表达,公式中的股本收益率表示每股收益对期初购进股价P(决策时的市价)的比率。

从资本安全的角度考虑,一般假设投资者是风险厌恶类型的当未来存在很大不确定性时,投资者会遵循谨慎原则,因此在形成投资收益率的预期时会尽量选择能减少不确定性的路径。我认为在不知道未来股价和市净率的情况下,将每股收益全部派发股利的情景能够最大限度地减少不确定性,从而满足上述谨慎原则的要求,因而是合理预期,即理性预期。

“理性预期”的概念首先由美国金融学家约翰·穆斯提出,意思是指运用全部可获得信息做出的最优预测结果就是理性预期的结果。既然将每股收益全部作为股利派发的情景符合谨慎原则和理性预期的理念,那么可以认为普通投资者的预期收益率E(r)就等于股本收益率。

(3)根据本节开始时提出的均衡原理,如果预期收益率低于投资者的要求收益率,那么市场供求调整会抬高预期收益率,使之与要求收益率相等,从(2)可知在遵循谨慎原则的情景下预期收益率等于股本收益率,而股本收益率=每股收益/购进价格,假设每股收益在计算期内固定不变(每股收益对股市而言是外生变量,因此可以这样假设),那么市场只能通过向下调整压低股价,从而抬高股本收益率(即预期收益率),以达到均衡的目标,反之反是。

市场向下调整→股价↓+每股收益不变→股本收益率↑→预期收益率↑

因此市场均衡的条件为:

股本收益率=预期收益率E(r)=要求收益率

又因为

要求收益率=无风险利率rf+投资者要求的风险溢价

所以

均衡股本收益率=rf+风险滥价

这个公式表明无风险利率r和投资者要求的风险溢价决定了市场指数的股本收益率,同时也说明了股票市场为什么受货币市场强烈影响。在金融危机期间,流动性匮乏会导致无风险利率上升,投资者基于经济形势会进一步变差的预期而要求更高的风险溢价,因此股市唯一的可能就是向下调整价格以提升股本收益率,使之与上升的要求收益率(无风险利率与风险溢价之和)相适应。

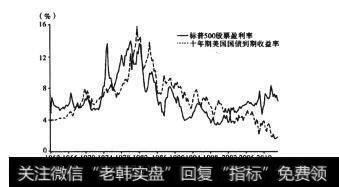

既然市场指数处于一般均衡状态,且投资者要求的风险溢价在一般时期应该为一个稳定值,那么从上面的方程可以推测市场指数的股本收益率与无风险利率应该高度相关。图3-1是1962—2010年美国标普500指数的股本收益率和10年期国债收益率曲线,其中股本收益率=股票盈利率=每股收益/股价。

图3-1标500指数的股本收益率【盈利率)和十年期国债收益率

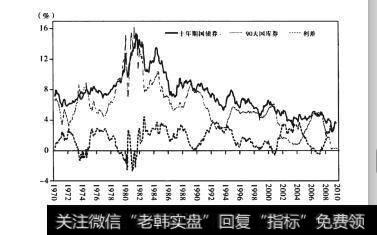

图3-1显示两条曲线的确高度相关,但有一点与推测有所出入,就是标普500指数的股本收益率曲线在1980年至2002年这一段时期低于十年期国债收益率曲线。这是因为后者并不是无风险利率的恰当代表变量,它包含相当高的流动性溢价(投资者对低流动性资产要求的额外收益)。无风险利率应该选取与股票流动性相差不远的利率,图3-2是美国十年期国债收益率与90天国库券利差图。

图3-2美国十年期国债与90天国库券利差

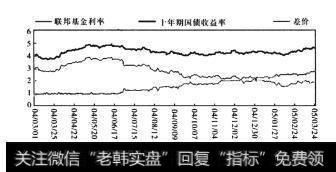

图3-2显示两者的利差自70年代以来维持在0%至4%之间,波动中位线大约在2%。图3-3是十年期国债收益率与联邦基金利率利差图。

图3-3十年期国债收益率与联邦基金利率利差

图3-3显示2004年3月到2005年3月两者的利差在1.5%至3.5%之间,波动中位线大约在2.5%。综合上面两个利差曲线,利差的均值略高于2%,如果将这个利差考虑进图3-1中,那么可以看出从1980年至2002年这段时间,标普500指数的股本收益率也是略高于短期无风险利率的。股本收益率与无风险利率在所有时期在走势上都高度相关,但在不同时期两者之间的利差有较大区别,这是由不同时期投资者的风险偏好程度、公司部门的经营状况、通胀以及宏观政策等方面的不同造成的。例如,在1980年至2002年这段时间,以中国融入世界为标志的全球化浪潮使得美国的跨国企业有了巨大的业绩增长,业绩增长带来的高股权溢价使得股本收益率与无风险利率的利差缩小。而在2008年经历金融危机之后,美联储的量化宽松和扭转操作政策明显压低了长期国债收益率,从而使得股本收益率与无风险利率的利差扩大。

在中国,无风险利率的选取毫无疑问是国有大银行短期低风险理财产品的收益率,而一年期定期存款利率已经失去基准意义,前者才是真正的市场无风险利率,因此目前在中国的无风险利率基准为5%左右(2013年)。

(4)因为:

均衡的股本收益率=每股收益/均衡股价

=每股收益/每股净资产×每股净资产/均衡股价

=净资产收益率/均衡市净率

=ROE/均衡市净率

又因为股市均衡条件为:

股本收益率=预期收益率=要求收益率=rf+风险溢价

所以均衡方程又可表述为:

ROE/均衡市净率=rf+风险溢价

变换得:

均衡市净率=ROE/(rf+风险溢价)

上式中ROE为净资产收益率的缩写,表示无风险利率。因此“均衡市净率”就是对市场指数的合理估值(定价)。既然上述估值公式表明的是市场指数的均衡状态,那么同样可以用于确定个股在均衡状态时的估值(定价)。个股与指数不同的地方在于要求的风险溢价不同。

估值(定价)公式之所以使用ROE和均衡市净率两个变量,而不是直接估计每股收益从而求解均衡价格,是因为要通过情景分析探讨ROE和净利润增长率的变动规律和相互关系,从而揭示增长率的重要意义,下文将会详细论述。