资本结构理论是金融领域中最雅致但最深奥难解的理论之一。金融经济学家应当(且必须)鼓励自己在该领域做出贡献。然而,理论的实际应用无法令人完全满意。可以认为我们在净现值方面的研究已得到了评价项目的准确公式。与此相比,无论是在权衡理论或是在优序融资理论下,资本结构的规则仍不明确。尚无准确的公式可用于评价最优负债权益比。正因为如此,我们求助于来自现实世界的证据。

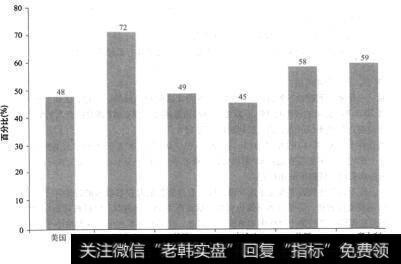

1.大多数公司具有低资产负债比。现实世界中使用的负债有多少?平均负债率从来不高于100%。图17-4显示了近年来不同国家中企业的负债总价值比。各国会计流程的不同使得解释这个图有些难度。然而,仍可以看到美国与加拿大的企业的负债率最低。

图17-4 各国非金融企业的负债-总价值(会计值)估计比率

这些比率是高还是低呢?由于学术界一般把减少公司的税负当成公司负债的主要动机。我们想知道,现实世界中的公司是否发行了足够多的负债来最大限度地减少税负了呢?实证结果表明,事实并非这样。例如,美国Krol年的公司所得税总额超过2500亿美元。即公司明显并没有发行债务至税盾被完全利用的那个点。明显存在限制公司发行债务的因素,它可能就是我们在之前章节所讨论的财务困境成本

2.许多公司不使用债务。在一项吸引人的研究中,Agrawal和Nagarajan分析了在纽约股票交易所的100家无长期负债的公司。他们发现这些公司反对任何种类的财务杠杆,其短期负债也很少。此外,这些公司所拥有的现金和可出售证券的程度大大高于其相对应的杠杆公司,典型地这些公司的管理者拥有很大的所有者权益。此外,在完全权益的公司中,家族的介入远甚于杠杆公司。

因此,出现这样一种情形:完全权益公司与其相类似的杠杆公司相比,管理者较少进行多元化投资。因此,相当高的财务杠杆代表了更多的风险,这是完全权益公司的管理者所不愿接受的。

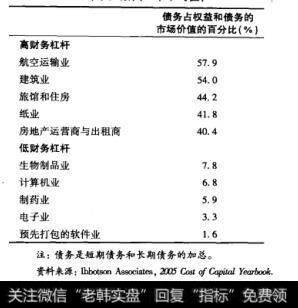

3.不同行业的资本结构存在差异。不同行业之间在负债比率上一直保持着非常显著的差异。正如在表17-3中可以看出的,在有丰富未来投资机会的高增长行业中,如制药业和电子行业,负债水平趋于很低。这是千真万确的,即使是在外部融资需求很大时也是如此。大力投资于有形资产的行业,如房地产业,则更倾向于采用高负债。

表17-3 经挑选的美国非金触公司的资本结构比率(中位数)(5年平均值)

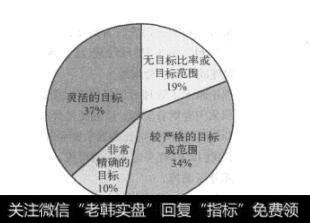

4.大部分的公司使用目标债务权益比。Graham和Harvey调查了392个CFO,询问他们的公司是否使用目标债务权益比,其结果如图17-5所示。。就如我们可以看到的,大部分的公司设定了目标,尽管目标的精确性在不同公司有所不同。只有19%的公司没有目标比率。论文其他部分的结果表明大公司比小公司更可能设定目标。这些CFO并没有确切说明他们所指的是灵活的还是精确的目标比率。然而,在这个研究的其他部分,回答者表明,基本上他们并不反对对他们公司的股票价格变动做出反应,这表明目标比率具有一定的灵活性。

图17-5 有关使用目标负债资产比的调查结果

公司如何确定其目标负债权益比呢?没有公式能确定一个适用于所有公司的负债权益比。

我们在此提出决定目标负债权益比的三个重要影响因索:

1.税收。就如我们所指出的那样,公司因税收的原因可以用于抵扣的利息额至多只能达到EBIT的程度。因此,盈利能力较强的公司似乎会比盈利能力较弱的公司有更大的目标比率。

2.资产的类型。无论通过正式或非正式的破产程序,财务困境的代价都是昂贵的。财务困境成本因公司所拥有的资产类型的不同而不同。例如,如果公司在土地、建筑物和其他有形资产上有大量的投资,其财务困境成本将小于大量投资于研究开发上的公司。一般地,研究和开发的重售价值低于土地,因此,其价值的大部分消失于财务困境中。从而,较多投资于有形资产的公司似乎比那些大量投资于研发的公司有更高的目标负债权益比。

3.经营收入的不确定性。有不确定经营收入的公司经历财务困境的可能性较高,即使其没有负债。因此,这些公司必须主要依靠权益来融资。例如,制药公司具有不确定的经营收入,因为没有人能预见今日的研究是否能产生新的、能获利的药品。因此,这些公司发行少量债务。相比之下,公用事业的经营收入一般很少有不确定性。相对于其他行业,公用事业使用大量的债务。

最后有必要做一个简要的说明。由于没有公式的支持,前述的要点或许显得过于含糊而无法辅助财务决策的形成。许多现实中的公司只是基于行业的平均值来制定资本结构决策。虽然或许某些人认为这是一种小心谨慎的方法,但它至少使公司保持着不太偏离于公认的惯例。毕竟,在任何行业中的现存公司都是生还者。因此,至少应对它们的决策予以一些关注。