站在巨人的肩膀上,更容易获得成功。

科思股份进入欧莱雅、雅诗兰黛等化妆品巨头的供应链,如今已是全球防晒剂龙头。

福耀玻璃深度绑定各大汽车制造商,除了传统油车,还为华为、特斯拉、蔚来、小鹏等新能源汽车供应玻璃产品,2023年公司全球市占率高达40%。

在饮料行业,可口可乐、农夫山泉、娃哈哈、伊利股份绝对称得上巨头,而站在这些巨头肩膀上的,就是安德利。

可能很多人根本不知道这家企业,也正因为不被关注,安德利的价值还未被充分挖掘,反而比站在聚光灯下的贵州茅台、格力电器、片仔癀更有研究价值。

那么,安德利到底是干嘛的?

公司产品主要包括浓缩苹果汁和果糖,此外还拓展了浓缩柠檬汁、浓缩桃汁等新品。

其中,浓缩苹果汁营收占比超过90%,是公司最核心的业务和最重要的利润来源。

大家可别小看了浓缩苹果汁,它是配置各种饮料的最重要基料之一,还是苹果醋和苹果酒的主要原料,在全球食品饮料领域,都属于刚需产品。

那么,安德利在浓缩果汁领域,有哪些竞争优势呢?

第一,客户资源好且稳定

正如开头所说,可口可乐、农夫山泉、娃哈哈、伊利股份都是公司的客户,对公司来说有两点好处。

其一,这些大品牌非常重视产品口味,对原料供应商严格筛选,一旦选定了供应商,就不会轻易更换。

安德利与这些客户合作关系稳定,不愁订单。2023年公司前五大客户营业收入3.04亿元,营收占比34.74%,相比2020年整体呈增加趋势。

其二,浓缩果汁在下游饮料中的成本占比不高,低浓度果汁饮品中果汁含量低于20%。因此,这些客户对浓缩果汁价格变动不敏感,公司提价比较容易。

第二,只有一个竞争对手

食品饮料行业,常见的竞争格局是水少鱼多,行业集中度低。

比如,休闲食品赛道有几万家厂商,即便盐津铺子、洽洽食品这样的龙头,营收也不超过100亿,市占率非常低。

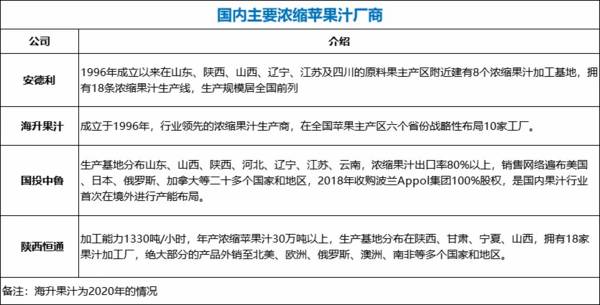

浓缩苹果汁行业却不一样,国内主要生产商只有4家,分别是安德利、国投中鲁、海升果汁、陕西恒通。

而且,海升果汁正面临破产重组的困境,陕西恒通被诉讼官司缠身。

有能力、有精力与安德利竞争的对手,就国投中鲁一家,竞争格局非常有利。

第三,盈利能力非常强悍

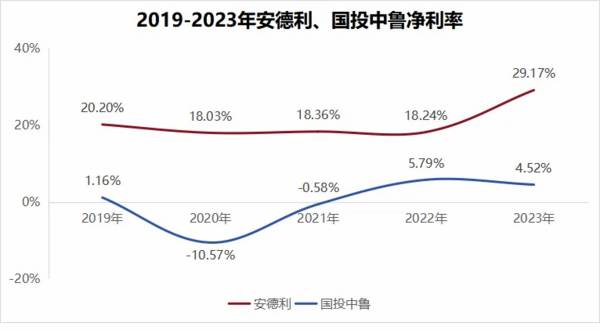

安德利的净利率甩出对手几条街。

正常情况下,公司净利率保持在18%附近,2023年浓缩苹果汁供不应求、价格上涨,净利率猛增到29.17%,是上游客户伊利的3倍,比国投中鲁高出25个百分点。

即便放在130家食品饮料企业中,公司净利率水平也不差,高于汤臣倍健、东鹏饮料、千禾味业这些细分领域龙头。

同样是卖浓缩果汁,为什么安德利净利率这么高呢?

净利率主要受毛利率和费用端的影响。

安德利的产品在市场上更有竞争力,且公司在全国各地的苹果产地建厂,成本也更有优势。

公司毛利率在20%左右,比国投中鲁平均高2到3个百分点。

另外,公司费用端管控能力更强,以2023年为例,安德利销售费用和管理费用占营收的比重是5.59%,而国投中鲁是13.92%。

安德利有产品、客户、盈利优势,基本面自然也不差,尤其是最后一点。

首先,业绩表现更好。

虽然受苹果产量影响,公司的营收出现波动,但供不应求的情况下,浓缩苹果汁价格会提升。

所以,2020年以来,安德利的净利润稳定持续增长。尤其是2023年,公司收入虽下滑17.77%,但归母净利润同比增长了31.47%,达到2.56亿元。

安德利的业绩比同行其他企业好得多,国投中鲁2023年营收14.87亿元,可净利润只有0.58亿元,同比减少36.79%。

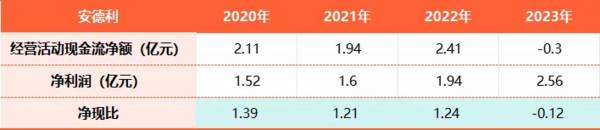

其次,现金流优秀。

现金流是企业的血液,衡量公司现金流质量的指标是净现比。(净现比=经营活动现金流净额/净利润)

安德利是一家充满活力的企业,公司净现比在2020年到2022年,一直大于1,现金质量特别高,经营状况优良。

2023年,公司经营活动现金流净额小于0,是因为苹果减产导致的,整个行业都是如此,而不是自身经营出现问题。

不仅如此,安德利未来仍然具备高成长性。

需求端,浓缩苹果汁在全球具备刚需属性。

苹果汁是天然膳食纤维,符合大家对健康的追求,备受欢迎。目前,全球80%的果汁消费量来自发达国家,发展中国家对苹果汁需求也持续上升。

统计数据显示,2023年全球浓缩苹果汁市场规模32.61亿元,预计2029年将达到38.06亿元。

虽然,只有几十亿的规模,但相对安德利8亿的收入规模,公司未来还有很大增长空间。

供给端,中国是最大的苹果产地,全球市占率50%。

目前,浓缩苹果汁属于供不应求的状态,2023年中国浓缩苹果汁减产,价格大幅提升,也说明了这一点。

2023年第四季度,国内苹果产量仅初步恢复,公司净利润就实现了217.91%的高增速,业绩彻底反转。

随着2024年中国浓缩苹果汁出口量恢复高增长,公司将充分享受行业增长的红利。

因为,安德利是国内最强的浓缩苹果汁企业,产品早就畅销美国、日本、俄罗斯、南非等世界各地,2023年,公司外销收入占比高达62.35%。

公司现有9个浓缩果汁加工基地,18条生产线,年产能9.47万吨。

同时,又在阿克苏新增了一个工厂,进一步扩大产能,也增强了公司向中亚地区出口的优势。

最后,总结一下。

安德利作为浓缩苹果汁龙头,客户背景强大,而且费用端管控能力强,净利率优势突出,堪称A股最稀缺的小而美。

浓缩苹果汁全球供不应求,随着产量恢复、产能提升,公司业绩正加速爆发。

但是,最近在果胶概念(果胶抗辐射)、业绩增长的催动下,安德利的动态PE已经高达55倍,处于近五年高估区间,注意短期估值回调。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。