市场,没有常胜将军。

在A股,也没有能长久稳健成长的龙头,只不过拼谁的行业成长周期更长而已。

这其中,地摊经济、预制菜、人造肉等早已经是过眼云烟,即便是目前大热的AI人工智能、机器人、固态电池等行业,时间跨度也不会太长。

而贵州茅台、恒瑞医药、片仔癀、东阿阿胶等代表的白酒、创新药和中药等行业,消费需求更稳定,成长周期显然就更长一些,也被作为市场成长公司的标杆。

747亿利润,388亿分红,这更是贵州茅台给出的2023年最强业绩。

相比之下,青岛啤酒业绩似乎就暗淡了一些,2023年实现营收339.4亿,实现净利润42.7亿元,同比增长15%,业绩甚至稍弱于预期。

可即便是这样,青岛啤酒在消费中的成长优势依然突出,逻辑甚至优于茅台、海天味业、中国中免等龙头。

下面,我们从四个维度,来深度看一下青啤的独特护城河,尤其是最后一个。

第一,从行业成长的维度。

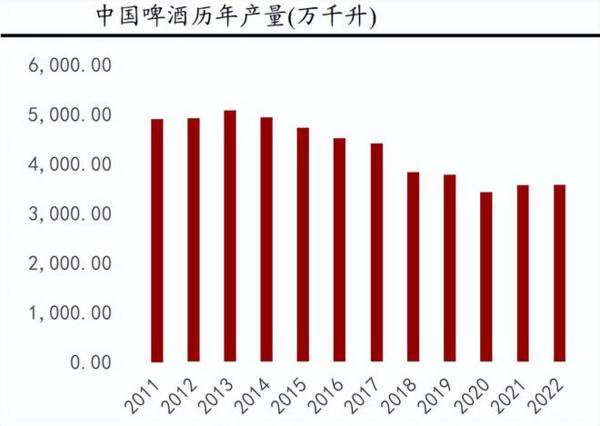

2012年以来,白酒和啤酒行业几乎呈现了同样的局面,就是行业总产量持续下滑,这说明行业相当成熟了,增量空间上是很难释放了。

但是,啤酒有有区别于白酒的三个独特特征:

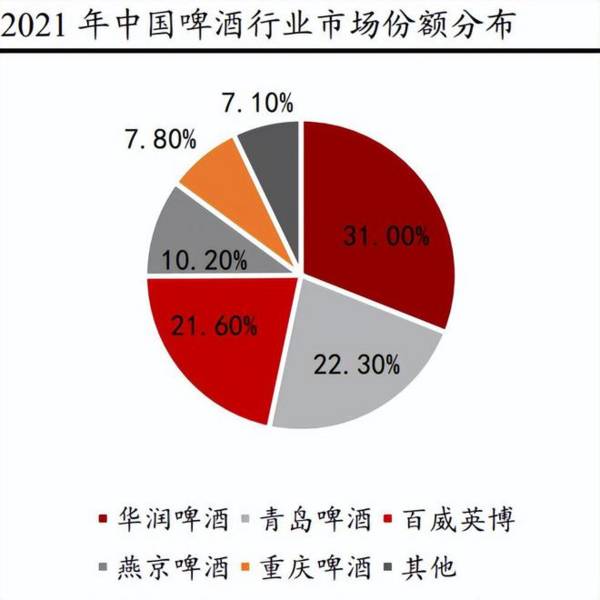

一个是,头部市场份额尤其明显。和白酒行业市场份额相对分散不同,啤酒极其稳定,数据显示早在2021年我国前5大啤酒企业就占据了超过90%的市场份额,华润啤酒位居第一,青岛啤酒紧随其后稳居第二,其后是百威、燕京啤酒、重庆啤酒等。

这种局面,导致在成熟的行业中龙头企业的优势更加的凸显,青啤业绩的稳定性和抗风险能力就更强。

而茅台、五粮液等,在消费弱化下的性价比优势下,市场份额就正被今世缘、山西汾酒、贡井贡酒等二线品牌逐步抢占。

一个是,啤酒消费升级更明显。

近几年,一直在提消费升级,可现实情况是,不论是白酒还是中国中免的免税,再或者是贝泰妮、爱美客的医美领域,却都出现了需求的低迷。

而啤酒行业却是在真正的消费升级,毕竟从2块一瓶的啤酒切换到5块一瓶,既享受了品质还不敏感。但是从300元的白酒升级到茅台,却极其的困难。

早在2013年,我国高端啤酒消费量为59 亿升,到2023年销量超过了100亿升,年复合增速高达6%,是白酒和啤酒中独特的存在。

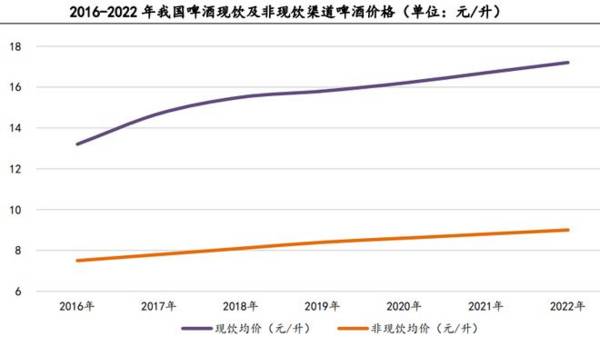

从数据上就能看出这个趋势,2016年以来,尤其是2020年以来我国渠道啤酒价格呈现快速持续攀升趋势。

这种消费升级的表现,在成熟的行业下,是公司公司业绩增长的关键,尤其是青啤这种龙头企业。

再一个是,啤酒对年轻人更友好。

“白酒已经失去年轻人”,这是目前行业的主流观点,与之对应的就是,啤酒正获得年轻人,并且还叠加了消费升级属性。

所以,从行业的角度看,未来啤酒的成长逻辑更好,而行业稳固下,青啤龙头优势更明显。

第二,从公司盈利的维度。

近些年来,青岛啤酒的业绩似乎并不亮眼,利润增速维持在20%左右,远远没有山西汾酒、酒鬼酒等增速迅猛。

但是,公司依然呈现出了消费大白马的特性,关键就是其核心盈利能力的提升。

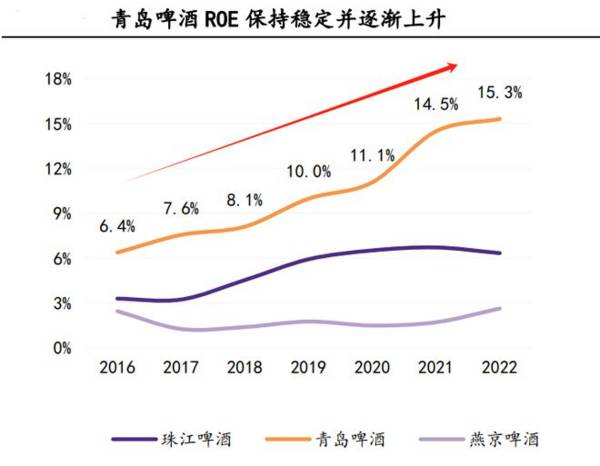

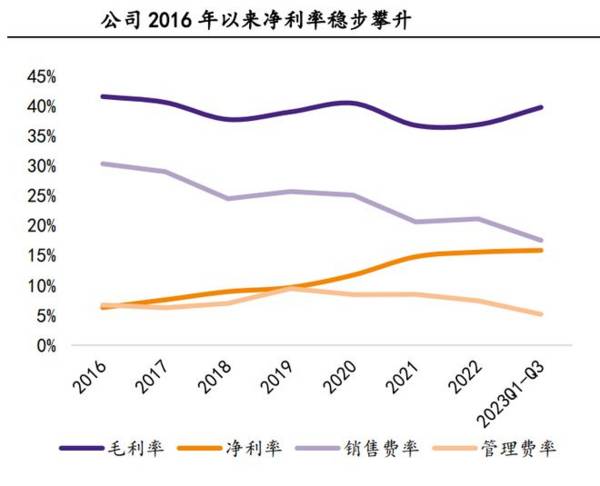

数据显示,从衡量核心盈利能力的净资产收益率ROE来看,青岛啤酒的ROE不但远远高于珠江啤酒、燕京啤酒等公司,HIA呈现持续上涨趋势,从2016年的6.4%上涨到了2022年的15.3%,到2023年更是达到了16.12%,显示了核心盈利能力的大幅增强。

那么,是什么因素导致了这种局面呢?

我们用ROE杜邦分析来看,影响ROE的三个因素中,公司的总资产周转率和资产负债率一直没有变化,只有净利率呈现出了持续攀升的局面,从2019年的6.89%大幅增长到了2022年的11.8%,到2023年三季度更是超过了16%,是提升ROE的关键。

那么,公司净利率为何会增长这么快呢?

影响净利率的因素,无非就是毛利率和费用端。

毛利率方面,前面我们说过,青啤消费升级非常快,公司的中高端产品占比持续提升,2023年,公司总销量456万千升,同比增长2.7%,但是高端以上产品销量324万千升,同比增长10.5%。

数据显示,2017年以来,公司的吨价整体呈现大幅上涨趋势,2022年达到了4824元每吨,正好和上面讲的消费升级吻合,并且这种涨价的局面还在持续。

费用端方面,公司的销售费用率从2017年22%大幅降低到2022年13%;管理费用率也是降低到了2022年4.6%,这是通过资源整合带来费用管控能力的大幅提升。

2023年四季度公司利润受到费用端影响较大,主要是去年的相关事件导致的宣传增加,这只是一次性的,不改费用管控能力的提升。

所以,我们发现青啤的ROE是靠自身的内在经营能力提升导致的,非常的稳健。

第三,从成本控制的维度。

啤酒的成本,主要集中在包装物和大麦等原材料上,尤其是包装成本占比近50%,是最大头。就好比经常有人调侃承德露露、养元饮品等罐比里面的奶贵一样。

而啤酒的包装物主要是玻璃和铝罐。

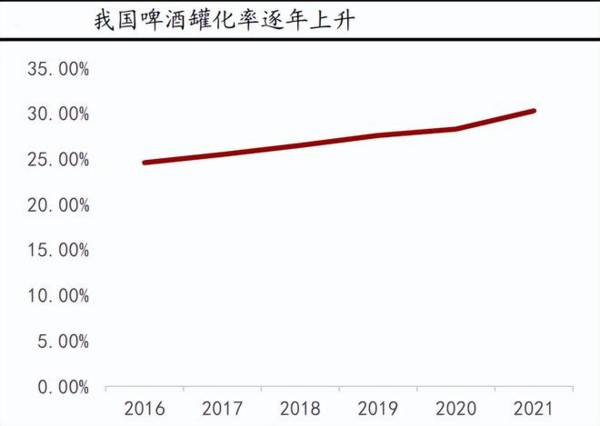

目前罐化率是降低成本的关键手段,,因为铝罐要比玻璃便宜,同时也正好迎合了消费升级。

数据显示,我国啤酒罐化率从2016年24.6%提升到了2021年的30.3%,并且近两年渗透率增速明显加快,也还远远低于欧美等水平。

所以,罐化率的提升这一块,通过降低成本也能大大的贡献青啤的利润空间。

第四,从估值的维度。

从数据来看,目前青岛啤酒的PE在22倍附近,处于近五年的区间底部。也要低于重庆啤酒、珠江啤酒等竞争对手。

所以,啤酒这个行业,相较于白酒以及免税、医美、海天伟业、金龙鱼等调味品行业来说,竞争格局更稳固,成长逻辑更清晰。

而青岛啤酒作为行业绝对龙头,能充分享受消费升级和成本控制带来的业绩成长红利。