AI赛道,催化不断。

国外,受业绩超预期影响,英伟达市值创历史新高,AI服务器厂商戴尔科技同样热度大增,再次证明市场对AI产业的看好。

国内,有关部门调研AI产业发展情况,并鼓励科技研发,支持AI赋能千行百业。

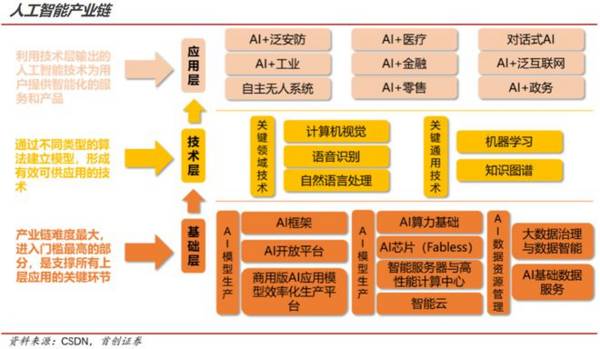

人工智能产业基本可以划分为基础层、技术层和应用层。

其中,基础层主要包括数据、算力等要素,是AI产业的基础,因此英伟达的AI芯片才广受关注,华为、海光信息、寒武纪等正在加快缩小国内外的差距。

技术层包括大模型及算法,国内大模型百花齐放,科大讯飞、云从科技、昆仑万维、万兴科技都是领先的大模型厂商。

应用层,Sora的发布将大模型开发推向高潮,也摁下AI应用的加速键。

在所有AI应用场景中,办公软件是最容易落地的,用户需求较为简单,主要就是生成文字或图片(生成式人工智能)。

不仅如此,微软的Microsoft Copilot还凭借AI功能涨价53%-240%。

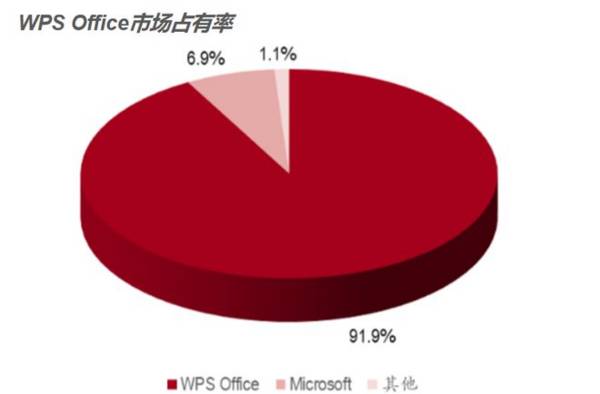

金山办公是国内唯一能够对标微软的公司,在移动端的市占率一度超过90%,在国内办公软件中基本处于垄断地位。

那么,金山办公究竟是如何做到的呢?

需求是公司产品发展的核心驱动力,在金山办公的发家史上得到充分证明。

早在1988年金山办公就推出了WPS 1.0版本,是国内第一个办公软件,凭借稀缺性,几个月市占率就达到90%,但随后微软Office跟着Windows系统进入国内,蚕食了公司部分市场份额。

后来,金山办公个人版WPS宣布免费,并率先发布移动版WPS,彻底占领移动办公市场,市占率超90%,活跃用户数全网第一。

在此基础上,公司向外扩展产品矩阵,推出云盘、金山文档等实现协同办公,客户粘性极大,一旦习惯了,就不会轻易更换。

因此,金山办公积累的客户群体是公司最大的护城河,截至2023年上半年,WPS月活设备接近5.84亿元,其中PC版月活用户达到2.53亿元,移动版达3.27亿。

而且公司的企业客户遍布各行各业,包括美的集团、伊利股份、中国中车、京东、中国农业银行等国内行业头部公司。

客户是大企业有个隐藏好处,员工人数多,个人办公软件也会选择WPS,并有很大可能推荐给身边的人,形成二次、多次购买效应。

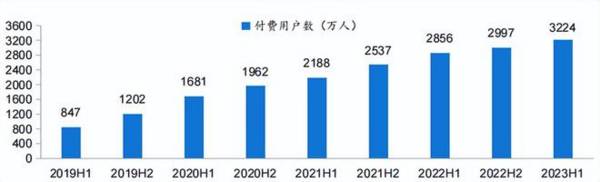

公司近年来的付费用户数量逐渐上升,到2023年上半年已经达到3224万人,付费渗透率大约在13%左右。

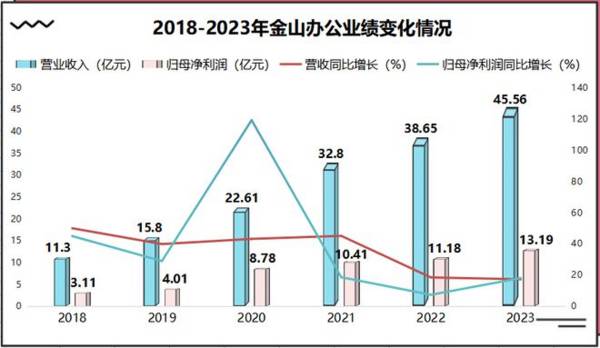

随着付费用户增多,公司的业绩在持续稳定增长,2018-2022年营收从11.3亿元增长到38.65亿元,净利润从3.11亿元增长到11.18亿元。

根据业绩快报,公司2023年业绩再创新高,实现营收45.56亿元,同比增长17.27%;实现净利润13.19亿元,同比增长18.03%。

金山办公的盈利能力也是一大亮点,2023年前三季度毛利率高达85.65%,接近贵州茅台(91%),远超片仔癀(48.45%)。

净利率为27.13%,看起来觉得一般,但公司的研发费用率高达32.95%,还有超过20%的销售费用用于拓展市场,在这种情况下还能保持这么高的净利率,已经难能可贵。

那么,金山办公业绩还能保持高速增长吗?

WPS软件说白了也是一种消费品,要实现收入增长无非来自两个方面,一个用户量或付费量增多;另一个价格上涨。

目前来看,这两个方面都是公司业绩增长的驱动力。

首先,量增。

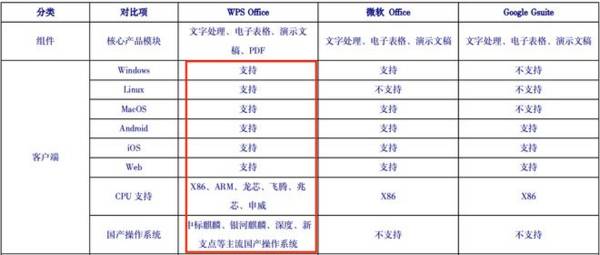

要吸引用户,排在第一位的肯定是软件功能,WPS基本的办公功能其实与微软类似,都能满足用户基本办公需求,并且微软有的增值功能,比如说思维导图、流程图、图片编辑等,WPS也都有。

而微软的付费率达到24%,金山办公只有13%,从这个角度看,金山办公已有用户的付费率仍然有很大提升空间。

另外,在客户体量上金山办公与微软之间也有差距,原因在于微软的客户习惯培养的好,粘性高。

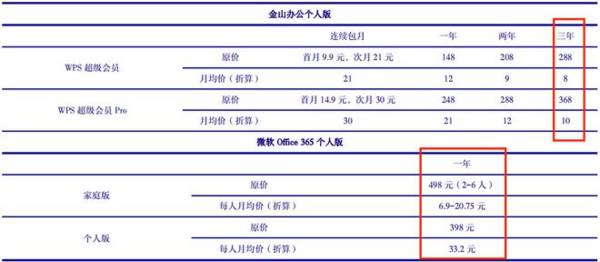

不过不要紧,金山办公有杀手锏,性价比高,Office 365会员一年的价格相当于WPS最高会员的3年,在功能相似时,新用户选WPS的可能性更大。

并且WPS在信创方面的优势也非微软可比,基本上适配国内所有主流芯片和操作系统,尤其是还在国产替代的大背景下,无疑更受企业用户的青睐。

其次,价增。

在2023年4月,金山办公发布WPS AI,能够从0到1生成内容、修改内容以及处理已经存在的文档等,并在2023年底实行公测。

据估计AI功能将在2024年嵌入全线产品,这对公司收入是一项很大的助力。

一方面,AI功能的便利性能够促使用户付费意愿提高;另一方面,公司产品还有很大的涨价空间,前面提到微软已经涨价至少50%,在公司用户数量积累得更多、市占率更高之后,涨价将成为业绩新的增长动力。

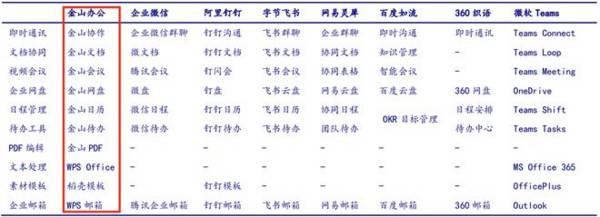

值得一提的是,协同办公软件也是公司的一大增长点。

协同办公我们都不陌生,就是在云端完成工作部署、社交、会议等内容,阿里发布的钉钉、腾讯的企业微信以及字节跳动的飞书都是典型代表。

金山办公也推出了金山协作办公平台,并且功能齐全,与其他软件相比具备很强的竞争力。

当前,我国协同办公市场正处于高景气阶段,2021市场规模突破500亿元,2023年将超800亿元,正在以超过20%得增速扩张。

金山办公的协同办公软件平台既有累积的客户群,又功能最齐全,是有发展潜力在的。

总体来看,金山办公在国内办公软件市场地位不可撼动,业绩稳定增长且盈利能力强悍,也还远远没有达到上限,吸引了1500多家机构持仓。

有了AI赋能之后,公司的付费率以及用户数将进一步提高,从而打开成长天花板。

以上仅作为上市公司分析使用,不构成具体投资建议。