最近,安卓系可以说是全面崛起。

前有华为Mate 60系列引爆市场,后有新发布的小米14上市十天销量就破百万,成为第二款爆火的国产手机。

随着华为、小米带动的国产手机需求,带起了消费电子产业链,比如欧菲光、卓胜微、蓝思科技、韦尔股份、汇顶科技、水晶光电等。

这在今年三季度半导体公司的业绩也有所体现,与手机相关的消费电子芯片行业明显回暖。

第三季度半导体公司的业绩,能够同时满足“市值超百亿,营收正增长、净利润同比增长超20%”的一共有17个。

按照第三季度净利润同比增幅来排序,top10里有一半都是消费电子芯片供货商,包括韦尔股份、汇顶科技、思特威、卓胜微和唯捷创芯。

在这17家公司里,只有9家公司的营收、净利同环比均实现正增长。而在这些公司里面,消费电子芯片的供应商又是最多的,一共有4家,包括韦尔股份、思特威、卓胜微、唯捷创芯。

在消费电子这个大行业里,芯片是绝对的灵魂。如今在华为带领下,更是出现了一批优秀的国产替代公司,其中就有射频芯片龙头——卓胜微。

我们先来看一下,卓胜微具体是做什么的。

卓胜微是公司是国内射频前端芯片龙头,是华为的正式直接供应商。

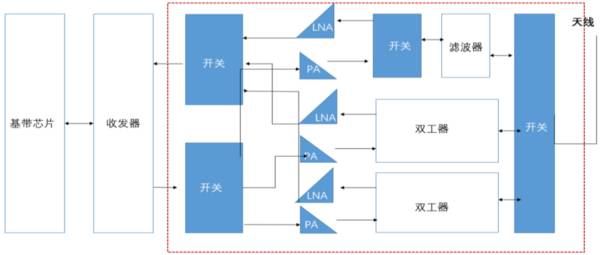

所谓的射频前端,主要包括射频开关(switch)、射频低噪声放大器(LNA)、射频功率放大器(PA)、射频滤波器(filter)、双工器(duplexer,由多个滤波器组成)等分立器件。

随着5G射频前端需要支持的频段数量大幅增加,移动智能内空间受限使得射频前端芯片逐渐从分立器件走向集成模组化。

2019年射频模组不是卓胜微的主营业务,目前,射频模组已经能够占到卓胜微主营业务收入的三分之一,正在逐步替代射频分立器件,成为射频前端产业的主要产品。

我们再来看一下,卓胜微的业绩情况。

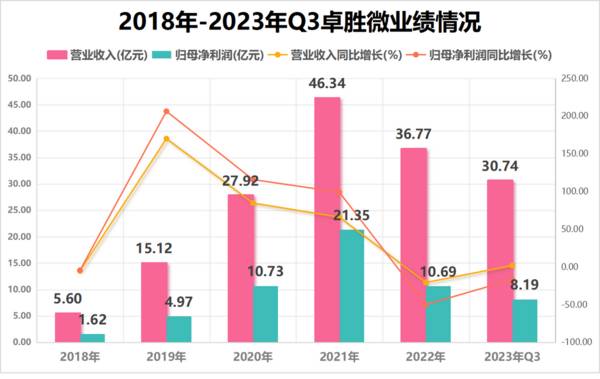

2023年第三季度,卓胜微的营收达到14.09亿元,同比增长80.22%,创下了历史新高;净利润达到4.52亿元,同比增长94.29%。

对于半导体行业来说,存货是业绩反转的先行指标,在行业下行周期里,哪个公司能够提前消化库存,就能在周期拐点时最先反弹。

2023年第三季度末,卓胜微的存货是13.91亿元,环比下降2.8%,存货周转天数下降至262天,存货逐步恢复到了合理水平。

不得不承认,卓胜微的业绩亮眼,公司产品虽然看起来容易被替代,但最后不仅没被替代,反而还在抢占市场,这是卓胜微非常优秀的地方。

那么,卓胜微未来的看点都有哪些呢?

第一,公司是射频龙头,下游应用行业发展潜力大

在咱们投资里面,经常会看到“贝塔”与“阿尔法”收益。

给大家简单介绍一下,阿尔法系数(α)和贝塔系数(β),是诺贝尔奖得主威廉·夏普首先提出来的。他把金融资产的收益拆成两部分:跟随市场一起波动的部分叫贝塔收益,不和市场一起波动、与市场无关的部分就叫阿尔法收益。

咱们可以理解成,这是公司与行业的关系,贝塔代表行业涨幅,阿尔法代表个股超过行业的涨幅。

从基本面上来,卓胜微确实是要比射频行业里的其他公司要优秀太多。卓胜微是国内射频行业营收规模最大的企业,也是首家盈利、首家上市的射频公司。

尤其是卓胜微在今年第三季度的营收环比增长远超同行,而且还是在自身最受关注的L-PAMiD出来之前。

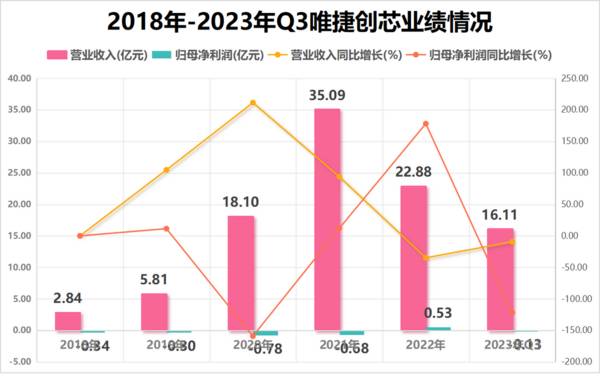

同为射频行业的唯捷创芯,唯捷创芯的L-PAMiD在今年三季度已经大批量出货,但是公司的营收环比增长才只有25%。而卓胜微三季度环比增长47%,其中一定有卓胜微自身独特的竞争力,这就是卓胜微公司层面的阿尔法。

再来看一下所处行业的贝塔收益。

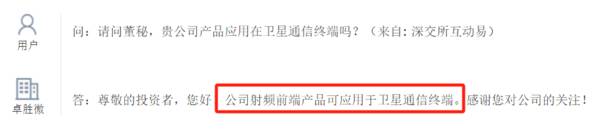

目前安卓系全面崛起,又正值换机周期,对射频行业的需求肯定会越来越多。而且,卓胜微的射频前段芯片也应用在汽车电子行业以及卫星通信终端行业。这些行业的景气度非常高,卓胜微作为射频芯片龙头,能够充分吃到行业的成长红利,这就是贝塔收益。

第二,深度捆绑华为

卓胜微这个公司,运气还是挺好的,跟华为深度捆绑,甚至可以说是华为的亲儿子。

最早高通限制华为,华为自掏腰包贴钱给卓胜微,让其为华为供货射频芯片。但那时候卓胜微的技术积累不足,质量一般并且成本还高。但后来,卓胜微还真的把射频芯片做好了,并且做成了国内龙头。

现在华为是整个科技板块的核心,作为华为亲儿子卓胜微肯定会优先收益。这从卓胜微今年第三季度的业绩也能看出来,未来的业绩有保障。

第三,高研发投入,国产替代空间大

目前,全球射频龙头厂商基本都是日美企业,国产替代空间很大。

滤波器领域,国内有信维通信、中电科集团、麦捷科技、好达电子等;PA领域,国内有紫光展锐、中科汉天下、唯捷创芯、苏州宜确半导体、国民飞骧、广州慧智微电子等;开关领域,国内有卓胜微、锐迪科、唯捷创芯、韦尔股份。

多年来,卓胜微一直保持高研发投入,增加公司核心竞争力。2018年-2022年,卓胜微的研发投入持续增长,从0.7亿元增加至4.5亿元,其中2019年增速最快,同比增长率高达103%。2023年三季度,公司的研发费用率高达13.35%。

目前,卓胜微全新的Fab-lite模式可以实现对应用设计匹配的定制化工艺开发,完成快速的工艺迭代,缩短新产品研发周期,满足不断变化的市场需求。同时,可以减少模拟芯片企业对代工厂的依赖,更好地应对市场变化,灵活解决产能问题,进一步加强公司的市场竞争力,助力公司对标国际龙头射频厂商。

最后总结一下,随着消费电子、卫星通讯、汽车电子等行业的创新发展带动射频需求的新一轮增长,再加上射频国产替代空间大,卓胜微作为射频芯片龙头有望优先受益。

当然,投资是跟踪的过程,逻辑最重要,不做投资意见。