此前卤味市场一直呈现绝味食品、周黑鸭、煌上煌三足鼎立的局面。

自从紫燕食品上市,不仅结束了这几家公司的“三国杀时代”,还在以往卤味只能做休闲零食的市场大势下开辟出一条新路,隐隐出现后来者居上的趋势。

公司主营业务为卤制食品,尤以佐餐卤味为主。主要产品有夫妻肺片、百味鸡、藤椒鸡等。2023上半年,紫燕食品的夫妻肺片实现销售收入约5.44亿元,在总营收中占比31.59%。

再来看一下紫燕食品的业绩情况。

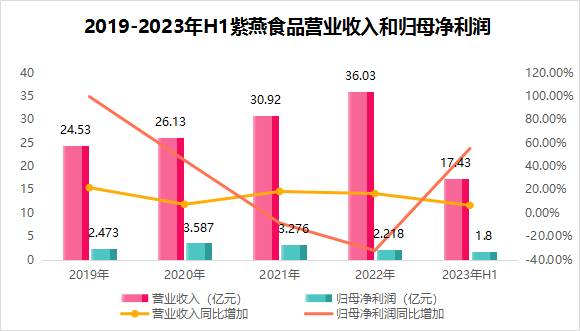

2022年,实现营业收入36.03亿,同比增加16.51%;实现归母净利润2.21亿元,同比减少32.28%,主要是销售费用增加跟原材料价格上涨所致。

2023上半年,实现营业收入17.43亿,同比增加6.48%,实现归母净利润1.80亿元,同比增加55.11%,主要是由于业绩增加,原材料价格趋于往年区间所致。

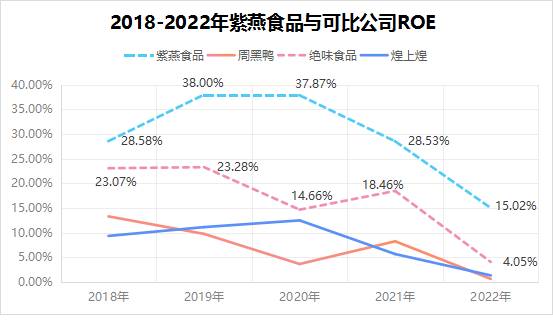

公司的盈利能力很不错。

除了2022年以外,2018-2021年公司的ROE值都在28%以上,要高于绝味食品、周黑鸭、煌上煌。

根据杜邦分析,ROE=销售净利率x总资产周转率x权益乘数。紫燕食品的ROE高主要是由于它的总资产周转率较高,公司的存货周转率要远高于周黑鸭、绝味食品等公司,主要有以下原因:

1.公司原材料中,包含一部分鲜品原材料(活鸡、冰鲜鸡)等,保质期较短,原材料采购频率、存货周转率相对较高。产品主要是鲜货、包装卤制产品,保质期跟销售期比较短,存货周转率要更快一些。

2.相比对周黑鸭原材料都是鸭附件产品,公司原材料更分散。以定期采购模式为主,采购周期较短。

同行业公司如绝味、周黑鸭对单个原材料价格敏感度更高,可以进行较大的原材料储备,所以存货规模较高,存货周转率相对也较低。

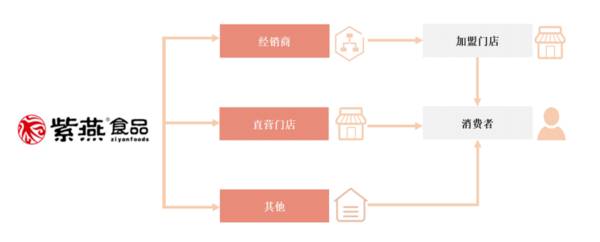

与绝味、周黑鸭等公司相比,紫燕食品的加盟方式非常特殊。

公司建立的是“公司-经销商-终端加盟门店-消费者”的两级销售网络,也就是说公司管理经销商,经销商管理加盟门店。

公司和加盟门店间并无销售关系,只进行品牌授权使用、商品配送和一些相关的监督指导,是一种“买断制”的经销模式。

经销模式有利于门店数量的快速扩张。

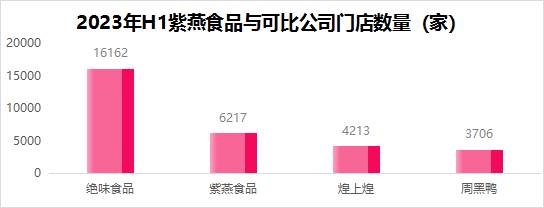

卤制食品赛道里,门店扩张是业绩增长的重要驱动力。从2018开放区域加盟以来,公司每年新开门店一千家以上。截至2023上半年,公司已在全国拥有“紫燕百味鸡”门店6137家,同比增长12%,超过了周黑鸭和煌上煌的门店数量。

此外,公司与经销商实行的T+2结算制也保证了现金流的良性健康运行。

T为加盟门店的确认收货日期,T+2也就是收货日期两天后与经销商进行结算,并将经销商的回款情况列入经销商日常考核体系中。

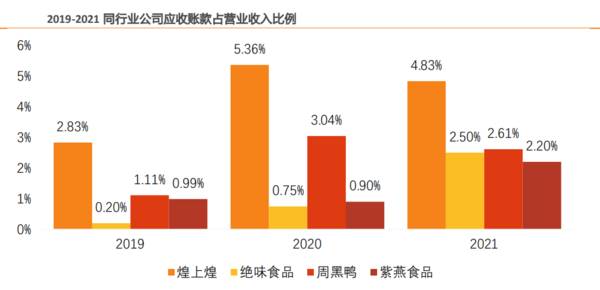

该做法有效防范了应收账款的回收风险。公司应收账款占营收的比例与同行业相比较低,2021年为2.20%,在可比公司中最低。

那么,紫燕食品未来看点在哪里呢?

1.佐餐卤味行业,市场空间大

目前比较知名的卤制食品公司主要有绝味食品、周黑鸭、紫燕食品和煌上煌。紫燕食品避开了竞争激烈的休闲卤味赛道,而选择了竞争更小、市场空间也更大的佐餐卤味赛道。

预计2023年卤制食品行业市场规模超4051元,其中佐餐卤味市场规模约为2240亿元,占比约55.29%。

看一下紫燕食品在佐餐卤味行业中地位如何。

2020年紫燕食品以2.62%的市占率稳居榜首,卤江南、廖记棒棒鸡等品牌的市占率均未超过1%,目前佐餐卤味赛道中呈现以紫燕食品为首“一超多强”的局面。

2.产能持续扩张,与大型供应商合作稳定

在采购端,与供应商合作非常稳定。凭借着优良的信誉与规模优势,公司与温氏股份、新希望、中粮集团等在内的一批大型优质供应商就整鸡、牛肉、鸭副产品等主要原材料建立了长期、稳定的合作关系,上游原料供应非常稳定。

在生产端,产能不断扩张。2021年紫燕食品五大中心工厂累计产量已达73200吨。2022年9月,公司通过IPO募集资金净额5.65亿元,主要用于生产基地、仓储基地等项目的建设。

两处生产基地扩建完成后,累计增加产能19000吨。产能持续扩大,公司的产品供给能力在不断提升。

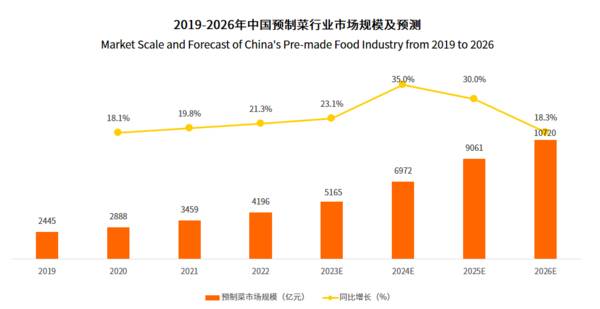

3.预制菜有望成为第二成长曲线

预制菜正凭借操作便捷、品种多样等优势快速发展。2022年市场规模为4196亿元,同比增长21.3%,预计到2025年市场规模达9061亿元。

紫燕的产品本身就偏向餐饮属性,公司在发展预制菜上具有天然的优势。

一方面,公司庞大的门店数量方便快速打开预制菜市场;另一方面,对于餐饮行业来说,紫燕食品完善的供应链体系与规模化生产,有望在预制菜行业高景气带动下,贡献更大的业务增量。

估值方面,2023年公司预期净利润4.17亿元,目前市值92亿,估值约为22倍。公司上市一年内估值范围约为20-60倍,目前已处于低位区间。对比同行业可比公司,绝味食品41倍、周黑鸭27倍、煌上煌44倍,公司的估值并不高。

总的来说,紫燕食品在佐餐卤味这块的市场地位非常稳固,并且还有很大的成长空间。公司的盈利性和成长性都很强,有望在维护已有市场的基础上,成功打造预制菜这一新的业务增长点。