在复盘今年酿酒板块时发现,大部分股票是持续下跌的,但也有个别股票,今年股价创了历史新高,比如古井贡酒、燕京啤酒、青岛啤酒和老白干酒,对于前三个股票的强势,可以归结为业绩驱动,但老白干酒,一个三线品牌,也是靠业绩吸引资金的吗?

这是老白干酒近9年的净利润增速表,为什么要看净利润增速表?因为只要公司利润持续增长,就会推动公司股价上涨,越长期越有效。

这9年,老白干酒业绩起伏比较大,除了2014年和2020年是下跌的外,其他年份是上涨的。特别是2015年到2019年,利润增速持续保持正增长,股价在这5年时间里面,上涨了8.7%,也跑赢了上证指数下跌5.71%的表现。随后在2020年,业绩增速变成-22.68%,但股价却上涨了194%,这次的上涨因素,更多是跟随白酒板块的集体上攻,跟业绩相关度不大。

今年一季度,老白干酒的净利润增速是-61.51%,主要是去年2022年1季度收到政府拆迁补偿款,资产处置收益增加2.44亿元,这一收益基本等于老白干酒2022年全年净利润的34.5%,由于本季度无此项收入,因此净利润增速才出现大幅下滑。

谈净利润增速,还要谈一个问题,就是公司估值。现在老白干酒的估值是57倍,比茅台的31.71倍,山西汾酒的14.55倍,泸州老窖的23.12倍,古井贡酒的23.02倍都要高很多,但老白干酒-61.51%的净利润增速,与茅台的20.76%,山西汾酒的29.89%,泸州老窖的29.1%与古井贡酒的42.87%相比,又相差太多。

因此,老白干酒净利润增速不突出不稳定,而且有负增长,57倍的估值又偏高,它现在的股价是偏高的。

01产品毛利率偏低,拉低利润

根据净资产收益率=营业净利润率×总资产周转率×杠杆比例,2022年,老白干酒净资产收益率17.47%=营业净利润率15.21%×总资产周转率0.56×杠杆比例2.05。

17.47%的净资产收益率,在白酒行业中,的确不高,算是中等偏下的位置,而且大家都知道,白酒是一个高利润的行业,但老白干酒的营业净利润率只有15.21%,为什么如此低呢?

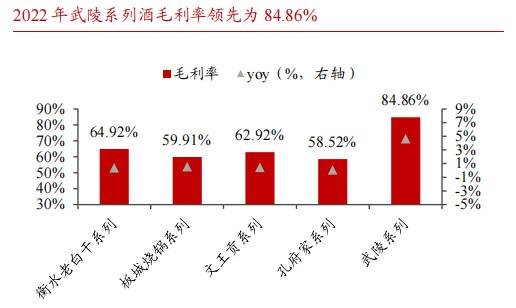

说起白酒,大家会想起酱香型龙头贵州茅台,浓香型龙头五粮液,清香型龙头山西汾酒,这些酒厂,都是以一种香型为主,毛利率也很高,比如茅台的毛利率超过90%,五粮液和山西汾酒的毛利率超过了75%。河北衡水的老白干酒厂,虽然集合了老白干香型、浓香型、酱香型三种香型,但酒厂整体毛利却只有67%,这无疑拉低了它的利润。

2022年,衡水老白干、板城烧锅酒、文王贡酒、孔府家酒、武陵酒,5个系列的毛利率,只有酱香型的武陵系列比较高,达到了84.86%,其他的都在60%左右,没有很高的毛利率,就自然没有很高的净利润。如果中间的费用又比较高的话,又会压缩公司的净利润。

02销售费用是行业的2.4倍,侵蚀了利润

虽然,公司毛利率和净利率分别从2011年 45.08%、6.52%提升至2022的68.36%、15.21%,但相较于同期白酒行业79.83%、38.91%的盈利水平,仍有较大的差距,中间的差别主要是高企的销售费用。

近11年,公司的销售费用率高达27.57%,约为白酒行业平均的2.4倍。因市场开拓需求,其中工资薪酬、广告费及促销费持续增加,2022年工资薪酬、广告费及促销费三项费用,合计占销售费用比重达85.08%。

销售费用是行业平均的2.4倍,说明公司产品需要大量的推广才能卖出去,也表明市场竞争力还有待加强。今年一季度,公司中档酒和低档酒分别实现了38.03%和36.39%的增速,而高档酒却出现了9.53%的下滑。虽然,衡水老白干1915、十八酒坊20年定位高端,但与茅台、五粮液和国窖1573竞争,的确是有难度的。

03存货不断新高,产品积压

说完利润低的问题后,我们再看一下总资产周转率。总资产周转率=营业收入/资产总额,总资产周转率的数值越大,说明产品越畅销,数值越低,说明产品越滞销。2022年,老白干酒的总资产周转率是0.56,这个数值,在行业中是相对偏低的。我们从它的存货中,也能看出来。

今年一季度,老白干酒存货为32.16亿元,去年同期,该数据则为26.82亿元。2018年-2022年,老白干酒存货分别为16.30亿元、15.77亿元、17.84亿元、22.98亿元以及30.46亿元。无论是2022年,还是今年一季度,该数据都创下新高。

存货积压,说明公司公司产品供应大于需求,市场消化不足。

04资产负债率偏高,用杠杆推动业绩增长

白酒是现金流充沛的行业,不像房地产和金融需要较高的资产负债率,但老白干酒的资产负债率却超过51%,这在行业中是偏高的,很多优秀的酒企,资产负债率是在35%左右,像茅台的资产负债率已经低于20%了。当然,51%的资产负债率不会影响公司的现金流,但也说明公司产品利润是用杠杆来推动的,而不是较高的净利润率和较高的周转率来实现的。

通过以上分析,老白干酒虽然今年股价创了历史新高,但更多是资金在炒作,而不是业绩增长驱动的,57倍市盈率也是明显偏高。现在,它的产品竞争力还有待提升,公司的费用也偏高,同时存在存货积压的情况,如果这些问题得不到解决,还是会影响公司利润。假如公司进行有效改革,提升高档酒的市场份额,压缩各项费用,让河北的知名酒企,创造更多的利润,也是非常有可能的,后续我们继续关注。