这两天的行情,很适合喝瓶白酒睡几天。不过,白酒板块今天出现反弹,提振了一部分信心。我始终相信一句话,经历黑暗之后终将见到光明。

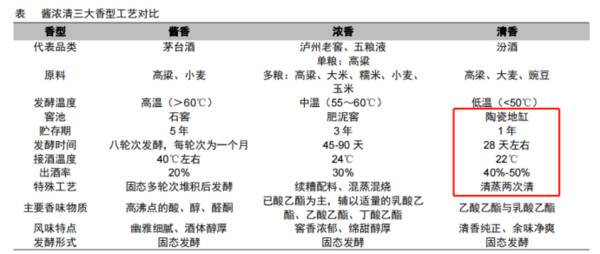

酒文化源远流长,按照香型大致可分为,浓香型、酱香型、清香型、其他香型。目前浓香型白酒市场规模占比接近50%,酱香型白酒规模占比约35%,清香型白酒市场规模占比约12%。

哪种酒最好喝,没有标准答案,每一种香型都有受众,尊重口味差异。

今天要分析的公司是山西汾酒(清香型白酒),我们先来了解一下汾酒的历史,说出来可能会让你大吃一惊。

1、中国白酒的开拓者、奠基者,第一代酒王

很多人都知道当下的酒王是茅台,却不知道第一代酒王是山西汾酒。

这就不得不说一下汾酒曾经辉煌的历史了。1949年到1993年40多年时间里,是清香白酒的时代,这与当时的经济发展程度有一定关系。

那时处于计划经济时代,物资匮乏,消费水平有限。相比酱香型和浓香型白酒,清香型白酒出酒率更高、生产周期更短、原材料消耗更少,凭借这些优势,清香白酒产能快速扩张,满足了这一阶段消费者“能喝酒”的需求。

当时,汾酒荣获四大名酒之一,通过技改产量也成倍增长,所以1985年山西汾酒成为全国最大的白酒生产企业,也是第一代酒王。

1985年汾酒年产量超过8000吨,占全国所有名白酒产量的一半,妥妥的行业绝对龙头。

那么,曾经的白酒神话,山西汾酒又为何会走下神坛呢?

山西汾酒的成功到底是时代造英雄,还是英雄引领时代?没有精确答案,但它走下神坛与战略错误脱不开关系。

1993年是山西汾酒登录A股上市的一年,也是它走下神坛的开始。1993年,开始实行市场经济,名酒企业掌握自主定价权,纷纷提价,汾酒却硬着头坚持做民酒,失去提价的良机。

因此,五粮液超越汾酒成为第二代酒王,之后是贵州茅台,这俩现在是全国高端白酒的典型代表。而汾酒还在中高端白酒领域与其他酒企竞争。

下面简单介绍一下山西汾酒的产品、营收和产能情况

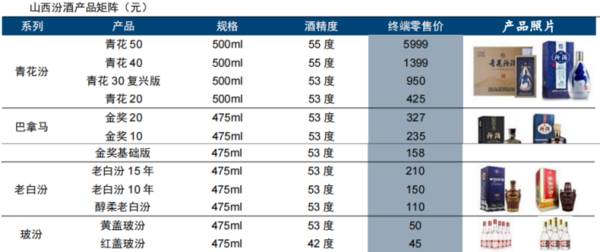

山西汾酒目前产品各价格带全覆盖,且分工十分明确。

玻汾系列低端产品,负责清香白酒消费者培育,等消费者接受公司的产品后,顺势推出中高端产品;

老白汾和巴拿马属于腰部价位,主打环山西市场;

次高端及以上价位,汾酒以青花20及青花30为主,青花20主攻商务宴席消费,青花30主攻高端政商务团购。青花40和青花50则价位更高,主要负责品牌力和产品力的提升。

近年来,汾酒积极优化产品结构,中高价酒类营收占比从2018年的61%提升至2022年的72%,带动公司毛利率、净利率均有明显提升。

公告显示,公司产能扩建正在进行中,预计新增1万吨原酒产能2023年投产,另外还有新增5.1万吨原酒产能正在扩建中,我认为产能这一块是不需要担心的。

2、汾酒现在有没有渠道库存压力?

每年中秋、国庆来临之际,酒企提价是常态,今年除了泸州老窖有提价通知外,其他酒企还没有动静,侧面说明了白酒市场消费疲软。

对于白酒企业来说,没有存货贬值的担忧,因为白酒讲究年份,时间越长越香。白酒企业一般是先款后货,虽然经销商买的酒也不会放坏,但如果经销商库存压力大,会影响白酒的价格,甚至会出现价格倒挂现象。

公司年报并未披露经销商库存情况,但我们可以从公司存货的变动情况,推测汾酒的经销商是否有渠道库存压力。

2022年,20家白酒企业中有18家存货相比去年有所增长。其中,泸州老窖、老白干酒、古井贡酒等存货增速大于20%。

下表统计了2018年到2022年山西汾酒的存货规模及变动情况。

随着规模扩大,营收增加,公司的存货规模随着增加。存货属于流动资产的一部分,通过比较存货占流动资产的比重,我们可判断公司的存货增长是否合理。

2019年,山西汾酒存货占比高达43.77%,此后存货占比不断下滑,今年一季度公司存货占流动资产比例为28.3%,低于去年同期28.8%。

从这个角度出发,我认为山西汾酒渠道库存压力不大。

3、山西汾酒未来市值增长的动力是什么?

我们首先看一看,过去几年山西汾酒市值增长的逻辑是什么,然后判断未来。

2017-2022年末,山西汾酒市值从220亿元增长到3500亿元左右,五年时间市值增长15倍。

根据公式,市值=净利润*市盈率(估值)。同样时间段内,净利润增长12倍,估值等其他因素贡献3倍。即过去公司市值增长,主要由业绩驱动。

当然,业绩提升驱动股价上涨是结果,而业绩增长的动力来源于公司多次改革。由上图可知,2020年是公司股价提升最快的一年,区间涨幅高达318%,主要是因为全国化进展顺利、产品结构优化所致。

我认为未来市值增长的逻辑是全国化+高端化双轮驱动。

首先,省外营收占比还有提升空间(全国化)。

汾酒在山西省内市占率高达50%,相比之下省外的市场空间更大。2017年开始,公司大力开辟省外市场,省外营收占比从40%提升至2022年的61%,预计2025年可达到70%。

其次,未来高端化是支撑公司持续成长的驱动力。

虽然现在消费处于弱复苏,但不可否认消费升级是长期难以改变的大趋势。如今大多数人的白酒需求是“喝好酒”,无品牌的小酒厂会加速出清,头部企业行业集中度提升。

高端化是白酒企业发展必须要走的路,不然早晚会被淘汰。而山西汾酒经历几十年的发展,品牌力自然是有的,在消费升级和公司营销的助力下,未来中高端产品会持续放量。

公司规划指引指出,高端产品“青花30复兴版”未来按照四步走:第一步追赶1573,第二步追平国窖1573,第三步追赶五粮液,第四步追平五粮液。

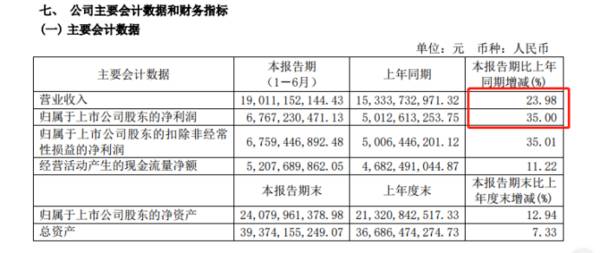

公司上半年营收190.11亿、同比增长23.98%,实现净利润67.67亿、同比增长35%。据此推测,2023年营收增长20%的目标完全可以实现。

长期看,公司2025年营收目标是400亿元,券商测算在全国化和高端化进程下,预计2025年营收约440亿元。

公司业绩确定性很高,成长性值得期待。

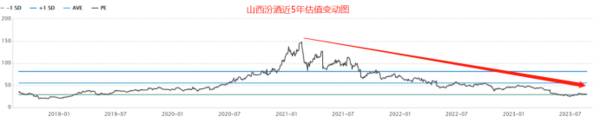

最后,山西汾酒的估值显然是低估的。

由于业绩高速增长,公司的股价虽然震荡,但整体还算坚挺。市场对于白酒行业、公司自身的悲观预期已经通过估值缩水消化了。

2021年初至今,公司估值从最高150倍左右降至如今30倍,估值缩水80%。

综合以上分析,我认为山西汾酒未来业绩可持续,估值也留了足够的反弹空间,是一家成长性很高的白酒企业。