利润表里的“护城河”

在前面我们提过,“护城河”中的几个要素,转换成本和网络效应都涉及定价权,而成本优势则自然与成本有关。如果一个企业拥有其中之则要么在价格方面可以进一步收割用户的钱包,要么在成本方面拥有竞争对手无法企及的结构性优势。

所谓转换成本,最早是由竞争战略之父迈克·波特在1980年提出即消费者或者客户从一个产品或服务的供应商转换到另一个供应商时产生的一次性成本,包括主观的和客观的成本,主观转换成本主要是情感和精神因素,客观转换成本则主要是经济因素。

既然消费者或客户都是“有限理性”的人,那么在转换不同的产品或服务时,就会考虑这种转换给自己带来的成本和收益。

在PC时代, Intel+ Windows系统和Mac系统的差异是很大的,无论是硬件还是软件系统。如果一个消费者要从 Intel+ Windows系统转换到Mac系统,那么他很可能要从头学习Mac系统的基础知识,重新熟悉Mac系统的用户界面,克服 Intel+ Windows系统给他带来的许多习惯。孰优孰劣不谈,但一个习惯了 Intel+ Windows系统操作的人,肯定需要一定的时间来适应Mac系统,这些都是转换成本。

更重要的是,Mac系统的生态环境与 Intel+ Windows系统的生态环境并不一样,Mac系统是一种小众文化,而Inte+ Windows系统则是大众文化。当你脱离大众圈子,将自己送入一个边缘化的圈子时,对自己的身份认同可能也会产生变化,这种变化就是主观上的转换成本。

此外,还存在另一种形式的主观转换成本,比如说情感。虽然从Intel+ Windows系统转换至Mac系统,可能在主观情感方面难度不大,但对于一些 Intel+ Windows系统的忠实粉丝来说,让他们转换至Mac系统可能是一个巨大的情感挑战。

因此,消费者在面临转换时,就必须考虑Mac系统给自身带来的收益是否足以战胜自己的各种不适应和不愉快。这种不适应和不愉快,就是消费者的转换成本。

回过头来看贵州茅台。这是一瓶“国酒”,除了酒的基本品质优异这基础条件以外,贵州茅台还有两个额外的稀缺优势:其一是产能的限制,其二是政治赋予的红利。这两者是相辅相成的:如果没有产能的限制,那么政治红利也就没有了基础;如果没有政治红利,那么贵州茅台也不过是好酒中的一种罢了。正因为这两者叠加,贵州茅台就有了一种不同的身份,喝贵州茅台的人的身份自然与喝其他酒的人身份不同。如果一个原来喝贵州茅台的人忽然要改喝别的酒,这种心理落差带来的冲击是巨大的,因此,贵州茅台拥有高昂的情感转换成本。

通常情况下,情感上的转换成本的价值可能会远高于经济上的转换成本。但不管是基于经济上的考虑还是情感上的考虑,转换成本的存在无疑帮助企业无形中抵御了竟争对手的进攻,提高了消费者或者客户的忠诚度。企业也因此获得了更多的定价权,只要企业收割用户钱包的价格低于用户的转换成本,用户就不会投入他人的怀抱。

网络效应是转换成本的一个重要来源。某种产品对一名用户的价值取决于使用该产品的其他用户的数量,这就是网络效应。具有互联性质—因为人们生产和使用它们的目的就是更好地收集和交流信息,并且边际成本很低的信息产品就是网络效应的最佳例子。如果网络中只有少数用户,他们不仅要承担高昂的运营成本,而且只能与数量有限的人交流信息和使用经验;而随着用户数量的增加,这种不利于规模经济的情况将不断得到改善,所有用户都可能从网络规模的扩大中获得更大的价值,而网络本身的价值更是呈几何级数增长。

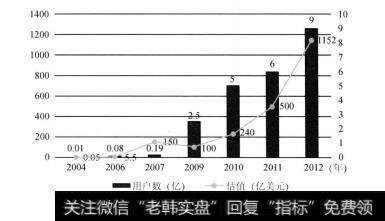

Facebook是网络效应的一个绝好例子。2004年6月,马克·扎克伯格( Mark Zuckerberg)开发出了 Facebook社交网络,当年夏天天使投资人彼得·泰尔( Peter Thiel)向 Facebook投资了50万美元。 Facebook当时的估值不过490万美元,到年底,其用户数量为100万。到了2005年5月,风险投资公司 Accel Partners向 Facebook投资了1270万美元,Facebook的估值上升到了1亿美元左右。2006年4月, Facebook的用户数上升到了800万,其估值约为5.5亿美元,在第三轮融资期间共筹集到了2500万美元。2007年10月, Facebook的用户数量增长到1900万,大金主微软收购了其1.6%股份,推动 Facebook估值飙升到150亿美元。2010年7月, Facebook的用户数已经增长到5亿,其估值达到240亿美元。2011年1月, Facebook的用户数增长到了6亿,从高盛集团和一家俄罗斯投资机构处获得了总计5亿美元的投资,使得公司的估值达到500亿美元。到了2012年上市前夜, Facebook的用户数量已经超过9亿估值被推高到1000亿美元。2012年5月18日, Facebook在纳斯达克正式上市,开盘价42.05美元,市值达到1152亿美元,如图3-7所示。

图3-7 Facebook的用户数量与估值

Facebook的财富故事虽然激动人心,但多少有些遥远,我们再举个身边的例子—腾讯。

腾讯推出的QQ是我们大家都在用的即时通信工具,根据其2013年第三季度的财报,QQ总月活跃账户同比增加4.0%,数额达到8.156亿。不考虑老一代和少一代不会上网和不能上网的,QQ已经成为中国人民的好朋友,属于“国民级标配应用”。巨大的规模形成了巨大的网络效应不仅帮助腾讯打败了进攻者,也帮助腾讯抢夺了新市场。QQ曾经遇到过很多竞争者,新浪等诸多竞争对手都曾推出过类似的即时通信工具,外来者MSN(微软网络服务,微软公司开发的即时通信工具)也曾与QQ正面开火。有一段时间,我本着“鸡蛋不要放在一个篮子里”的精神,开了MSN账号,还使劲吆喝QQ好友们加MSN,但奈何大家都不为所动,于是,久而久之,我自己也就懒得用MSN了。这不仅是笔者的个案,也是所有QQ用户的普遍情况。每个人的社交网络都已经绑定在QQ上了,这种群体性的转移所面临的转换成本之高,超过想象,所以,QQ早已在中国的互联网市场树立霸权地位,而竟争者也早已“落花流水春去也”。网络效应帮助QQ固守了城池,也帮助QQ进入了新的领地,从网络游戏、门户、QQ空间等,QQ已经“指哪打哪”。微信的爆发性增长即是一个鲜明的例子。

网络效应在很大程度上体现出转换成本的特征,因此,也提高了产品或者服务提供者收割消费者钱包的能力。这种能力要么体现在价格的深度上,即所谓更高的价格;要么体现在价格的广度上,也就是围绕消费者可能消费的所有领域,提供了一站式的收费服务。一直以来,腾讯正是这么做的:你要玩游戏,它可以给你游戏;你要看新闻,它可以给你资讯;你要买东西,它可以卖东西给你……只有你想不到的,没有它赚不了钱的地方,这也是平台大行其道的最重要原因。

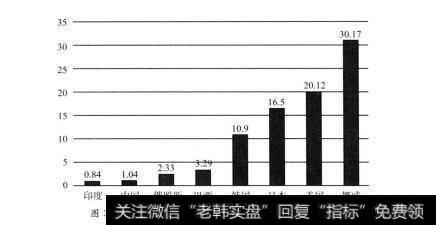

人口红利这样的成本优势确实存在。在2006年,中国人的劳动力成本仅仅是每小时1.04欧元,在金砖四国中仅比印度略高,不到俄罗斯的50%,是巴西的1/,更不用与美国的20.12欧元/时、挪威的31.17欧元/时相比了,如图3-8所示。对于任何一家稍微有点智商的企业而言,中国的劳动力成本优势都是可以被发现并且利用的,这就是中国改革开放的真相:大量的西方企业看到了中国在劳动力方面的优势,将自己的制造车间、组装厂、销售机构先后搬到了这个辽阔的大市场,一方面降低了成本,一方面又收获了更多的销量。

但是这种成本降低显然是整体性的,并没有让哪家企业获得排他性的甚至是相较于竟争对手更多的成本优势。

图3-8 2006年各国劳动力成本(单位:欧元/小时)

我们认为的成本优势是结构性的,并且在短期内具有独占性质,即便竟争对手能学习或者复制,也需要时间成本或者经济成本。只有这样的成本优势才能构成“护城河”,为企业赢得超额收益。

结构性的成本优势主要来源于三个方面:技术性优势、独特的资源和规模效应。

技术性优势源于技术对成本的削减,这在具有技术门槛的企业中表现得更加明显,比如科技行业、采矿行业。1993年,具有一定技术优势的陈景河(现在的紫金矿业董事长)试图开发紫金山的金铜矿。按照当时的技术,紫金山金矿被认为品位低、投资大、风险高、开发价值极小。已做过小规模试验的陈景河,开始了冒险:将传统上只在北方干旱、平坦地区使用的黄金提炼工艺“堆浸法”引入多雨的紫金山区,用氰化钠溶液喷淋破碎后的金矿石,再收集含金溶液提炼黄金。这一新技术的应用,使原先没有开采价值的低品位矿瞬间具备了开采价值,同时急剧降低了成本。在这种情况下,2007年,紫金矿业每克矿产金的成本只有57.64元,仅为国内平均水平的45%;即使到了2012年,其自有矿每克矿产金的成本也只有109元。2012年,紫金矿业的矿产金产量为32吨,占全国矿产金产量的9.38%,但其实现的利润却占到了全国黄金企业利润的24.45%。在毛利率上,即便其2012年63.05%的毛利率比2011年的72.76%略有下滑,也远高于中金黄金的49.83%。

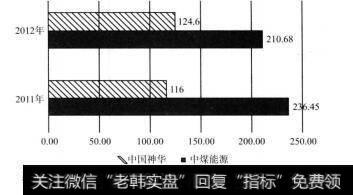

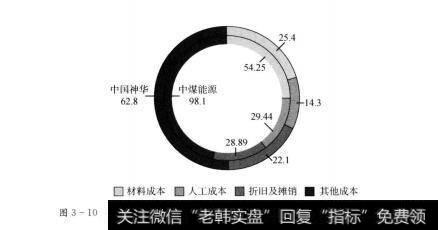

如果企业占据了独特的资源,那么也有可能获得成本优势。如果拿中国神华和中煤能源进行比较,就能看到独占资源带来的巨大好处。中国神华占据的煤矿主要位于山西、陕西和内蒙古西部地区,这些地域地层较浅、便于煤炭开采,这为中国神华带来了持续的结构性成本优势。仅材料成本和人工成本两项,中煤能源每吨煤的生产成本是中国神华的两倍,至于折旧、摊销及其他成本方面,中煤能源也大幅高于中国神华。在2012年,中国神华每吨自产煤的生产成本仅需124.6元,这还是在2011年的基础上上涨的结果。反过来看中煤能源,其2012年每吨自产煤的生产成本为210.68元,比中国神华高出69%,而这还是在2011年的基础上控制了成本的结果,如图3-9、3-10所示。

图3-9中国神华和中煤能源每吨自产煤生产成本(单位:元)

图3-10中国神华和中煤能源2012年自产煤生产成本比较(单位:元/吨)

中国神华的这种资源优势并非只局限于这一两年,其占据的矿区煤炭储量规模巨大。2012年,其煤炭可采储量高达151.23亿吨,其中神东矿区的可采储量就达到了81.14亿吨,以目前的开采能力,仅神东矿区就可供开采近27年。

规模效应则是由高昂的固定成本导致,规模越大,分摊到单位产品或者服务的成本就越低。当企业拥有的用户数达到某个规模时,其就拥有了规模效应。这一方面前面多处已有涉及,不再赘述。

成本优势的三个来源中,独特的资源属于靠天吃饭,规模效应则需要靠资本推动,技术优势更依赖于人的发挥创造,因此,这三个来源也就有了不同的特征。当然,如果一家企业在这三方面都抢得了先机,那就拥有了复合型的宽广“护城河”,就能够获得吏加具有持续性的超额收益。