Black-Litterman模型是由费雪•布莱克( Fisher Black)等人提出并完善的、用于配置大类资产的投资组合决策模型。该模型可以有效地缓解资产配比不均衡的问题,同时还能够在决策中引入投资者的主观看法。

Black-Litterman模型的建立存在一个极其重要的假设条件,即市场上各个大类资产所占的份额是均衡的,或者说由这些大类资产所组成的市场是出清的。这代表着,如果不加入投资者自身的主观判断,仅从整个市场的角度来看,当前的大类资产配比是合理的。

而Black-Litterman模型就从这个假设出发,基于当前的均衡情况,使用投资者的主观观点对均衡下的隐含收益率进行调整,从而导出一个被“投资者观点”影响了的新的大类资产配比结果,用以指导投资组合的构建。

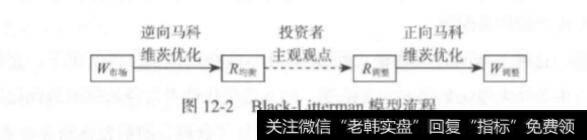

模型的大致计算流程可以用图12-2来展示。首先观察得到市场上的大类资产配比W市场,并基于此计算得到均衡条件下各类资产的隐含收益率R均衡;然后在R均衡中加入投资者的主观观点,形成主观的资产收益率R调整;最后使用主观调整后的资产收益率R调整,优化得到新的大类资产配比结果W调维。

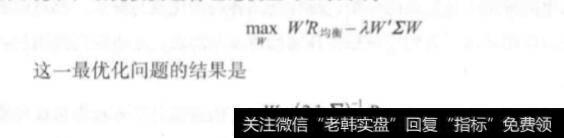

图12-2中第一个实线箭头所代表的过程,即计算得出各类资产的隐含收益率,在数学上,就是一个逆向求解标准的马科维茨最优投资组合模型的过程。在该环境下,最优投资组合理论模型可以表示为

由于Black-Litterman模型假设市场上实际的资产配比情况就是一个均衡的结果,因此其应该与上述优化问题的结果保持一致,即有

当我们可以通过历史数据计算或其他方式得到大类资产间的协方差矩阵E时,就可以依据上面的式子得出均衡条件下资产的隐含收益率R均福,这也是我们逆向求解标准的马科维茨最优投资组合模型所希望得到的结果

图12-2中的虚线箭头所代表的过程,则是在计算出资产的隐含收益率R均衡之后,在此基础上根据投资者的主观观点,对各类资产的收益率进行调整,从而得到新的主观资产收益率RH整。

需要注意的是,Black-Litterman 模型中的收益率调整,实际上调整的是资产收益率的分布。通过设定一系列参数,可以将隐含收益率的分布和主观观点对该分布的影响表示出来,两者相结合形成新的收益率分布,最后计算出新分布的期望值。这些期望值就是主观调整后资产收益率的直观表示,可以作为模型下一

式中,R四是主观调整后收益率分布的期望值: t是一个固定的比例系数: P是主观观点涉及资产的标注矩阵; 2是用来表明观点置信度的对角矩阵; 0是具体说明主观观点的向量。t、P、2、0均需要投资者自主进行设置。

图12-2中第二个实线箭头所代表的过程,则是计算出可以拿来实际使用的资产配比的过程。在数学上,就是一个普通的马科维茨最优投资组合理论模型。我们通过前面两个步骤得到了主观调整的资产收益率R调整,也知道各个大类资产间的协方差矩阵2,希望求出最优的资产配比W调整。用数学模型表示为

在这一步中,也可以根据需要加入各种约束条件,从而满足实际的投资需求。最后得到w的最优化结果,也就是最后用来指导投资组合构建的大类资产配比结果W调策。

通过观察整个Black-Litterman模型的运行流程可以得知,图12-2中的第一步和第三步其实是同一个模型正反两个方向上的求解过程。如果中间虚线箭头那一步中对收益率不做调整,那么模型得出的资产配比结果应该与市场配比保持一致。而中间步骤中对收益率的调整程度,也就决定了资产配比结果与市场配比之间的差异程度。

Black-Litterman模型就通过这样的方法,保证了优化出的资产配置结果不会出现巨大的、不切实际的偏差。当然,既要保证配比不发生巨大偏离,又要保证投资者的主观观点对配比结果产生-定影响, 就需要合适的资产收益率调整程度和参数设置作为基础。好在关于Black-itterman模型的研究资料非常之多,感兴趣的读者可以参阅相关的文献进一步学习,本书限于主旨不对此进行展开。

最后需要重点强调的是,“市场上各类资产所占的份额是均衡的"这一假设,对于Black-itterman模型非常重要。离开了这一假设, 对资产的市场配比进行调整的做法就失去了逻辑基础。

这也是Black Litterman模型一般用于对大类资产进行配置的原因,大类资产相对而言覆盖面更宽泛,因此若f大类资产之间就会更好地体现出均衡的状态。一些研究将Black-itterman模型用于股票的行业配置,作者对此持保留意见。特别是在中国,本书写作之时,股票发行主要还是核准制,股市的自我选择能力较弱,市场的实际情况与均衡假设是否差距过大,是值得考虑的问题。至于在个股配置等更为微观的层面上使用Black-Litterman模型,就越发需要仔细论证了。

这也是作者一直在书中阐述的观念,在使用一个策略或模型之前,深入的理解策略模型是非常必要的。明确策略模型的内在含义,搞清楚其具体的适用范围,才能正确地使用策略模型。