估值五要素简化模型

(注:本文首发于2012年2月23日的雪球博客,文中利用五要素估值模型计算了贵州茅台与宝钢股份的公司价值,结论是两者股价都处于略微低估的状态。三年过去了,白酒行业因为中央限制三公消费等因素导致了严重的萧条,目前尚未完全恢复,而贵州茅台因为其卓越的行业地位,经营业绩依旧有所增长,贵州茅台的股价期间曾出现腰斩,但最终仍然上升。宝钢股份所处钢铁行业仍然并不景气,不过估值已经恢复到当年预计的水平。自文章发布之日起至2015年5月,贵州茅台与宝钢股份分别.上涨约56%和82%,同期沪深300指数上涨75%,当然,那时的沪深300指数市净率1.9倍、市盈率11倍,是很便宜的位置。)

做价值投资的朋友们都会面临着如何结合上市公司的基本面情况对股票进行估值的问题。采用DCF之类的贴现模型往往考虑因素较多,甚至要具体预测到某一会计科目,被人戏称为精确的错误。而用市盈率、市净率等相对估值方法义简单片面地只考虑某一因素,容易掉入估值陷阱。我根据自身的投资经验总结了影响估值的五大要素,即增长空间、增长速度、增长效率、ROE(净资产收益率)、风险。根据这五耍素,投资者至少可以理解为何不同行业之间的估值不同,同一行业的公司之间估值也不同。在此基础上,我发明了一个简化的估值模型,希望能帮助大家对股票进行评估。

一增长空间

巴菲特有一个投资原则是“这家企业是否有良好的长期前景。”一个公司能否成长壮大是建立在其是否拥有充足增长空间之上的。贴现模型中都会假设一个永续增长率,永续增长率越高,股票估值就越高,增长空间就是对这一参数的通俗理解,那些拥有巨大增长空间的企业自然会受到投资人的喜好。

公司的增长空间主要来源于它所在行业的增长空间,从哪些方面去考量一个行业是否有增长空间呢?我认为可以从顾客群的渗透率、人均消费水平、产品结构等方面判断。例如,前些年某即时通信公司客户数量占我国人数比例较低,由此判断仍有成长空间。某体育服饰公司认为我国人均年运动服饰消费量远低于发达国家人均水平,由此得出仍有较大的发展空间。而某食品公司认为我国冷鲜肉占肉类消费结构相比发达国家较低,也判断增长空间巨大。公司的增长空间还源自它对同行业其他公司空间的挤占。例如,即便行业没有增长空间,拥有新商业业态、模式的公司对旧有公司的空间的挤占。增长空间的因素或许也解释了前两年市场对新能源、新材料等新兴行业的炒作。总的来说,企业需要有竞争力,这样增长空间才是属于自己的,而不是属于其他公司或者行业的。

二增长速度

增长速度是显著影响股票估值水平的因素之一,毕竞长期的增长空间较为遥远,短期公司收入、利润的增长速度则是可以被大家预测和证实的。许多投资人很喜欢用PEG指标对快速增长的公司进行估值。短期收益的快速增长并不能使贴现模型中前几年的贴现值提高多少,但重要的是短期增长后的收益能够保持的话,那么长期的每一期收益都能得到大幅提升,从而企业长期的价值就能得到大幅提升。由于经营杠杆等诸多因素,利洞的增幅往往较收入增幅快,但收入乃利润的源泉,保守的投资者可以选择收入的增长速度作为股票的佔值因素。而收入则可通过对销售产品的数量、价格及结构等方面进行预测。

三增长效率

如果某一公司的利润增幅虽然很快,但却被存货、应收账款等占用了绝大部分的现金流,而另一公司利润增幅也很快,但需要不断将利润投回公司进行资本支出才能增长,股东根本不能自由支配利润,那么这两类公司的增长质量和效率高吗?回答显然易见。一般而言,贴现模型中对公司自由现金流的定义为扣除调整税后的净营业利润+折旧摊销-资本支出-运营资本支出,上述两种公司后两项较大,造成了自由现金流的下降,公司价值自然也随之下降。 我用经营性现金流/净利润与投资性现金流净利润两个指标来衡量公司增长的质量与效率。前一个指标大于一为佳,后一个指标在净利润增长速度越快的情况”下尽可能地小最好。例如风机行业虽然基本也是挣多少利;润就资本支出多少,但却实现利润连续数年翻倍增长的奇迹。而钢铁行业也是挣多少就投多少,但即便行业景气时增速也不算快,更别提近年利润不断下滑仍需进行高额资本支出了。这一特性造成了重资产公司与轻资产公司的估值差异,究其原因与行业特性、商业模式等因素相关。在我观察到的行业中,白酒、软件、百货的经营性现金流优异,投资性现金流又相对较低,因而历来在所有行业中享有较高的估值。

我还发现如果某一公司即将进行数量是净利润几倍的投资,那么该公;司股票往往会跑输行业指数很长时间。这或许是因为大的投资项目投产后市场不确定或初期产能利用率较低,而企业又因大额投资借债太多,产生的利息费用与折旧费用拖累了利润水平。

四ROE

如果只用一个指标来衡量公司是否经营优秀,那这个指标非ROE莫属,许多投资人也把高ROE列为选股的必选指标。公司也只有在ROE大于股东权益成本的情况下实现上述利润增福才有意义,否则利润增长越快,股东价值毁损越多,利润的增加也只是建立在不断地高资本投入却低产出之上。公式利润可持续增长=ROEx(1-分红率)也可看见,只有在高盈利能力的情况下,利润增幅才有可能越快,盈利能力对公司利润再投所产生的复利效果起着至关重要的作用。

长期高且稳定的ROE则表明公司可能存在着某些竞争优势来获取超额利润,大多数价值投资者都喜欢投资这类业绩持续优异的公司。当然也有投资者喜欢投资ROE提升的公司,这类公司ROE先前并不优异,但因为行业周期、管理提升、资产剥离、分拆等因素大幅提升,股价更是一鸣惊人,俗称黑马股投资。

公司的长期ROE在我看来取决于两大因素:其一,公司所处行业的产业结构,波特五力模型对此做出了很好的阐述。进入壁垒、替代产品、供方议价实力、买方议价实力、现有竞争对手等五种竞争作用力决定了行业的盈利能力:其二,公司拥有的资源与能力,包括研发能力、生产能力、销售能力、财务能力等诸多能力决定了公司的竞争优势,公司拥有更高的经营效率就更可能拥有超额收益。

影响公司ROE的因素很多,但有两个比较容易观察又重要的因素被我看中。一是产品的差异化:二是市场份额或集中度。产品的差异化程度决定公司对消费者的议价能力,也使潜在竞争对手不易进入,更避免了同现有竞争对手打价格战。而维持甚至不断上升的市场份额则证明了公司的持续竞争力。行业的市场份额如果被少数几个公司占据,集中度很高,则证明了行业内竞争相对不激烈,对于客户和供应商的议价能力更强,更能充分享受整个产业链的繁荣。例如看好众多的钢铁企业,不如看好三大铁矿石厂家。看好分散的房地产行业,不如看好更为集中的工程机械。虽然高ROE有迹可循,但我承认判断ROE的变动趋势是非常困难的事情,消费者偏好的改变、新技术的产生、更强的竞争对手、投资失误等诸多因素都会:让原本的高ROE跌落,使得投资者遭受重大损失。持有持续走高ROE的股票是投资者梦寐以求的事情!

五风险

风险非常容易被投资人忽视,在贴现模型中的表现形式就是贴现率了。即使公司的收益情况不错,但承担了过高的风险,估值也会降下来。一般而言,贴现率取8%~0%,这是由美国长期股票收益率统计而来。

我认为存在三种风险,分别是财务风险、经营风险及市场风险。财务风险,即由财务杠杆所带来的风险,并非所有负债都是风险,顾客的预收款为还不起顾客和供应商还可以动用借款资源,但有息借款还不起,所有人都会上门逼债,企业就面临现金流断裂和破产风险。我用有息负债率[(短期借款+一年内到期的非流动负债+长期借款+长期债券)/所有者权益]衡量财务风险,当公司该指标大于1时,风险偏大。

经营风险则是由经营杠杆所带来的风险,经营杠杆越高,说明成本刚性较大,抵御经济波动的能力较小,收入的小幅减少就能带来经营利润的大幅下滑。要了解经营杠杆需深入了解公司的成本结构,固定资产比例指标[(固定资产+在建工程)/总资产]也可从一个侧面来衡量。

市场风险体现了企业收入对经济周期的敏感程度,与行业特性相关,对企业所在行业划分为周期和非周期行业是十分必要的。周期行业公司在经济低迷时收入下降更多,利润下降更厉害,因而在熊市中下跌最为惨烈。我认为衡量周期性的一个办法是看其产品供给时间以及产品的使用寿命。供给时间与使用时间较长的例子是造船业,2007年航运火热,某船厂时间表居然排到了2011年,而造出的船舶可用一二十年,该公司股票至今一蹶不振。

自然,估值中的贴现率可由上述三种风险而定。

六简化模型

根据上述五要素,我发明了一个简化的估值模型,公司的合理市净率=(1+净利润增福)x(ROE/贴现率)。该模型事实上是粗略计算的一个两阶段贴现模型,贴现模型中的第一阶段是保持了3年期的增长,第二阶段利润永续不变。经过我的演算,简化模型的计算值略微小于该贴现模型的计算值,两者差异不大。简化模型包括两部分,短期(未来三年)净利润的增长部分和由短期增长所带来的长期净利润水平保持不变部分。之所以用(1+净利润增幅)的三次方是因为我认为太长期盈利预测并不现实,市场上的分析师最常见的也只是预测了三年的利润,而且事实证明误差已经非常大。ROE为投资人认为公司未来可能长期保持的ROE,值得注意的是我国公司财务计算的是期末ROE,这里需要转换为期初ROE,转换公式为期末ROE/(1-期末ROE)。至于贴现率取9%~11%,风险大的,取大值。至此简化模型已经量化了五要素中的三要素,而增长空间则需靠人为主观判断,如果认为存在显著的增长空间,可把估值结果上调10%~20%。增长效率则需考察现金流量表情况,如果经营性现金流优异,投资性现金流又相对较低,也可上调估值10%~20%。

案例:行业龙头贵州茅台与宝钢股份

贵州茅台一直保持惊人的ROR,从2006年至2010年保持平均30%的期末ROE,37%的年平均净利润增速以及25%年平均收入增速,考虑2007年净利润增幅高达88%拉高了平均数,基数变大等因素,预测未来三年保持25%的净利润增幅。以茅台的竞争地位,相信未来仍能保持30%的高ROE水准,换算成期初ROE就为43%。茅台无有息负债,行业属性好,取9%的贴现率,再加上优异的现金流情况估值上:调20%。至于增长空间,考虑茅台价格过去10年涨帽惊人,已非常之高,我国白酒消费量也不低,难以判断仍存在巨大增长空间,因此不予溢价。由此(1+25%)*(43%/9%)x1.2-11倍市净率,目前茅合以8.7倍市净率交易,较模型价折让20%,应该属于略微低估。

宝钢股份,2006~2010年期末净资产收益率波动巨大,行业景气时达到15%,低谷时只有6%,平均11%,转换为期初ROE为12%。2011年3季度ROE不到6%,即使钢铁行业复苏,净利润增长,也只算是恢复性增长,已经按恢复至平均ROE值12%估值。如果在前些年还属于增长同期股,还能给予增长溢价,但目前中国钢产量已十分巨大,占世界总产量也超过一半,基本看不到增长空间。有息负债比例相比行业并不算高,但属于周期行业,贴现率取10.5%。现金流情况也不算好,资本支出巨大,不予溢价。由此(1+0%)*(12%/10.5%)=1.14倍市净率,目前(2012年2月)宝钢以0.85倍市净率交易,较模型价折让25%。事实上,宝钢没有成长价值,也没显示出超额收益,因此宝钢的盈利价值基本等同于资产的重置价值。布鲁斯·格林威尔的《价值投资》指出了价值的三种源泉,即资产的价值.盈利价值与成长价值。简化模型更适用于计算持续绩优公司盈利与增长的价值。

宝钢与茅台2011年三季报显示两者净利润均为60多亿元,但前者市净率不到1倍,市值不到900亿元,而后者市净率8倍多,市值已快2000亿元,通过上述的简单计算,我们应该可以明白两者价值差异的来源。

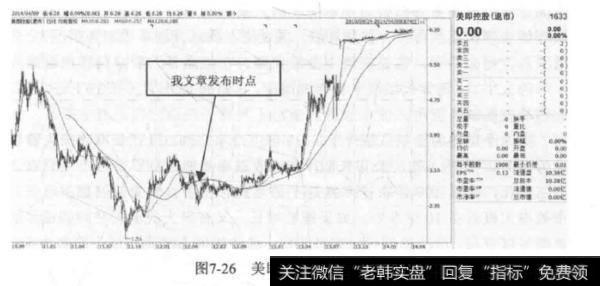

我的简化估值模型或许并不准确,但上述五要素也是分析公司基本面的一个视角,通过五要素对公司进行结构分析,进而再深入,由此对公司股票的估值应该不至于差将来有1/3的人用面膜,20~60岁都是适龄人群,就是1亿的客户。假设这一亿用户平均2个星期用一片面膜,一年就消耗约25亿片,每片面膜卖10元,市场总销量就是250亿元。假设美即市场份额从现在的16%提升到20%,就有50亿元的销售额,目前美即大概也就10亿元,不考虑价格上涨的因素,空间还是有几倍的。不知我的假设合不合理。美即年报称07至11年面膜行业保持30%的增长。根据上述空间的假设,仍然预计美即能够保持3年的30%高增长,之后是永续不增长,ROE保持在20%的水平,股权成本10%,再给10%的增长空间溢价,那么美即的合理市净率就是:13*1.3*1.3*1.1>20%/10%-4.8倍,目前市净率约1.7倍。不考忠公司治理因素压低估值外,股价还是很便宜的。

推测结果:2014年美即控股被欧莱雅收购,涨到约6元,距文章发布的一年多时间里涨幅140%,收购价是6.3元,收购市净率超过4倍,股价走势如图7-26所示。