例2-11

上证180ETF(510180)在2014年,月18日因为分红(每10份分配0.51元)而除权除息。9月17日180ETF的收盘价为2.153元,18日的除权价为2.102元。

(1)新合约单位调整

新合约单位=(10000X2.153)/(2.153一0.052)=10242.63合约单位调整时按四舍五入取整,所以新合约单位调整为10243份,由于四舍五入的缘故,多出了0.37份,对此采用现金结算。

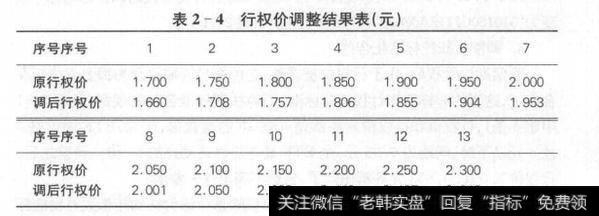

(2)行权价的调整

原来的行权价从1.700至2.300,一共13个,分别代入公式“新行权价格=原行权价X 10000/10243=采用四舍五入方式,保留三位小数可得到表2-4的行权价调整表。

(3)前结算价调整

除权除息日调整后的合约前结算价=2.153X10000/10243=2.102元,可见,在分红情况下,前结算价就是除权价。

(4)余额现金结算

从(1)中知道,由于四舍五入的缘故,合约调整后多出了0.37份,对此采用现金结算。

比如,9月17日12月到期的行权价2.150元的认购期权收盘价为0.1020元,每张合约的期权价格=1020元,对应精确的新合约单位10242.63份,可以算出每份对应的价格为1020/10242.63=0.0996元。按照新合约单位10243份计,多算T0.37份。对应金额为0.37X0.0996=0.0368元。买进期权者每张合约多了0.37份,现金结算时应该支付0.0368元;反之,卖出期权者每张合约多了0.37份,现金结算时可以收到0.0368元。