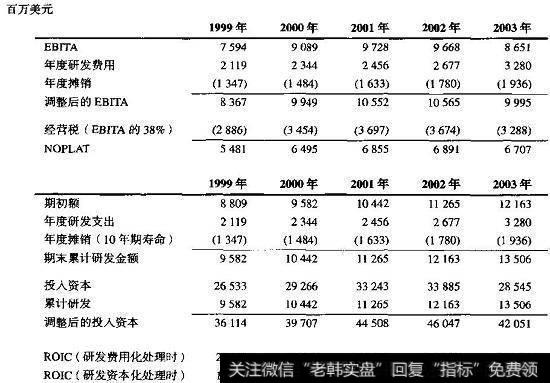

在图7.22中,我们说明了默克公司资本化研发的过程。为了调整2003年的EBITA,从原始的EBITA(86.51亿美元)开始,将当年的研发费用(32.8亿美元)加回去,并扣除累计研发资产的当年摊销额(19.36亿美元)。这样调整后的EBITA为99.95亿美元。虽然EBITA会变,但是税收在资本化研发中不应该调整,研发税盾是真实的并与经营相关的(不像利息税盾)。因此,税盾应该作为经营的一部分保持不变。

图7.22默克:资本化研发

为了调整默克的投入资本,我们从其2002年的累计研发(121.63亿美元)开始,加上2003年的研发(32.8亿美元),减去2003年的摊销(19.36亿美元)。因此,到2003年年底,默克的累计研发(在10年资产寿命的基础上)是135.06亿美元。正如图7.22所示的那样,到2003年资本化的研发几乎占了默克调整后投入资本的1/3。研发作为费用处理时,默克的平均投入资本回报估计为21.5%;而当研发资本化后,ROIC跌至15.2%。

与ROIC不同,当费用资本化时自由现金流并不会改变。当费用资本化时,相应的费用从其总现金流中移至总投资中。但是两项都是自由现金流的组成部分,所以并不会受影响。由于摊销是非现金的,因此也不会受影响(在计算NOPLAT被扣除但是在计算总现金流时又被加回来)。因此,资本化研发费用并不会对估值造成影响(只是改变了对公司未来创造价值能力的理解)。