1.税收增长减少了预算赤字,并导致长期利率低迷

一个国家在从资产负债表衰退中抽身时,伴随而来的税收收入猛增也是影响利率的一个重要因素。首先,税收收入的增长有助于抑制长期利率的上升,因为任何事情都是相辅相成的,高税收收入降低了政府对于借贷的需求,从而导致利率下降。如果市场人t关于政府的大型预算赤字将会持续的预测推动了长期利率上升的话,那么当实际预算赤字小于预期规模时,当初所预测的利率就需要修正下调。

正如前面已经提过的,日本财政省在2003年公布的中期预算报告中,推算日本在2005财政年度的赤字将为43万亿~44万亿日元。但是2005年的实际预算赤字为31.3万亿日元,比预计的少了12万亿日元。而日本政府的税收收入则依旧保持增长。

那些依据40多万亿日元预算赤字的预测为日本政府所发行公债进行估价的债券市场人士因此就需要重新考虑最新的情况,调低他们对于利率的评估。因此,这些预期的改变也有助于利率的降低。

2.预算赤字的减少抵消了私营部门资金需求的增加,并促进长期利率的稳定

虽然当前日本经济持续复苏,城市不动产价格回升,日本央行也中止了零利率政策,日本的长期利率却依然维持2%的超低水平。

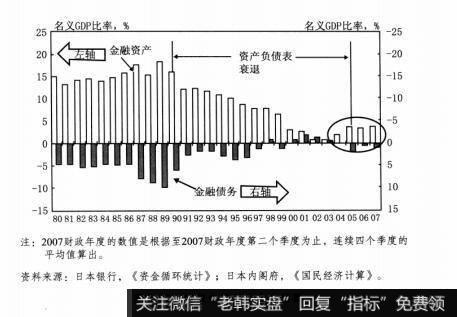

利率依旧低迷的一个原因是,尽管整体经济已经开始复苏,但是私营部门资金需求的增长仍然非常缓慢,与此同时,政府的借贷需求也由于税收收入的增长而呈现下降趋势。经济的复苏同时也使得民众终于有了足够的收入可以存入银行,从而促进了个人储蓄的增加。对于众多在长达15年的资产负债表衰退期间不得不提取银行存款来维持8常收支平衡的民众来说,现在,他们的首要任务就是恢复他们缩水的储蓄。也就是说,这些民众所做的,与企业正在进行的增加金融资产的行为如出一辙。这也是个人收入和员工招聘的增长没有导致国内消费相应增长的一个原因。个人金融资产和负债情况请参考图29。

如果由于税收收入和私人储蓄的增加而使得私营部门资金需求的增长等于或低于政府预算赤字的减少幅度,那么从严格的供需关系角度来看,利率就没有上升的必要。总之,当前极低的国债利率显示政府借贷需求减少的规模要远远超过私营部门新增资金需求的规模,这对于整体经济来说绝不是一个好消息。

图2-9恢复中的日本个人储蓄

3.债务抵触综合征导致低利率

私营部门资金需求增长缓慢的原因在于,许多企业的主管都曾经在过去10年甚至更长的时间里为了偿还企业债务、修补受损的资产负债表而疲于奔命,这些企业主管们很自然地会对负债产生厌恶情绪。这种“债务抵触综合征”使得这些企业在它们的资产负债表问题得到解决,情况已经恢复正常之后,仍然会对增加新的负债持非常谨慎的态度。除此之外,对于这些企业来说,以前必须用于偿债的那部分资金现在可以自由支配,也使它们无须增加新的借贷就可以扩大投资。以上这些因素再加上企业的良好收益,最终使得私营部门的资金需求增长缓慢,而这又进一步阻碍了利率的上升。

如果企业不仅拒绝增加新的负债,并且还把以前用来偿债的那部分资金转做投资,那么就会导致在资金需求疲软的同时,总需求却仍然能够增加。在这种情况下,名义国内生产总值的增长速度就会超过长期利率的增长速度。利率和国内生产总值增长率之间的这种关系一般会持续到企业主管们的债务抵触综合征消除,重新开始借贷为止。

美国也曾经在一场资产价格泡沫破灭的过程中,出现过同样的现象,由于企业拒绝借贷而使利率受到压制。2000年在IT泡沫破灭之后,许多美国企业甚至在它们已经完成了资产负债表清理的情况下依然拒绝借贷。对此,时任美联储主席艾伦·格林斯潘在2004年公开表示了他的惊讶:为何企业不按照经济周期应有的规律行事而依然拒绝借贷。自2003年起,企业对负债的抵触一直将美国的长期利率压制在极低水平,很多时候甚至要低于美国国内生产总值的增长速度。长期利率的低迷反过来又将美国的房地产泡沫期拉长了整整两年,为目前席卷全世界金融市场的次贷危机埋下了祸根。

国内生产总值增长速度超过长期利率的现象也在另外一次资产负债表衰退之后的美国出现过,那场史无前例的经济衰退就是美国大萧条。

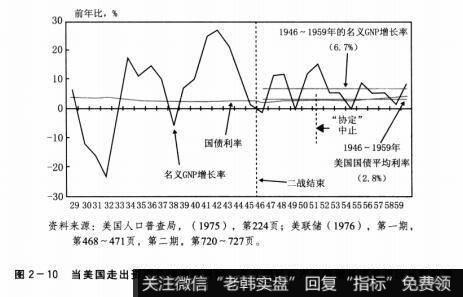

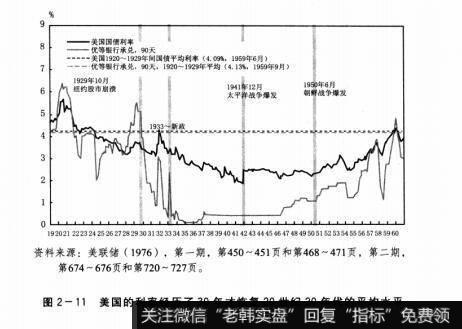

比如,从1946年至1959年期间,美国名义国内生产总值的平均增长速度是6.7%,而同期的平均长期利率是2.8%,短期利率甚至只有1.8%(如图2-10)。也就是说,前后花了30年的时间,直到1959年,美国的综合利率才回到大萧条前20世纪20年代的水平,也就是平均4.1%(如图2-11)。如果考虑到这30年跨越了罗斯福新政、第二次世界大战,以及朝鲜战争,而所有这些事件都催生了巨大的政府财政支出,那么这段时期所看到的低利率就突出显示了私营部门借贷需求的微弱。重点在于,在一场资产负债表衰退结束之后,需要等待极其漫长的时间,私营部门的借贷需求才可能得以恢复。就如那些在大萧条中经历过债务炼狱的美国人,他们永远都不会再考虑借债。

图2-10当美国走出资产负债表衰退时,名义国民生产总值增长速度超过长期利率

在今天的日本,我们也许会担忧税收收入和个人储蓄的恢复速度将超过私营部门借贷需求的增长速度,进而延缓经济的发展。日本近期的超低长期利率和虚弱的国内需求或许可以表明,这种担忧已经成为现实。

图2-11美国的利率经历了30年才恢复20世纪20年代的平均水平

4.利用消费税为社会保障提供资金的优点

前面已经提到过,日本的人口老龄化问题使得削减社会保障支出的政策不再具有任何可行性。关于这一点,日本前财政大臣谷垣祯一在2006年9月竞选自民党总裁时,曾经有过一项非常有意思的提议。他建议将现行的消费税改成专门用于社会保障支出的专用目的税。这项提议是建立在由日本众议院议员、谷垣祯益的选举顾问野田毅之前所提出的一项主张之上的。“尽管提议没有受到媒体的关注,但是它为这方面的改革提供了一个很好的思路。

日本的人口老龄化意味着未来社会保障支出的激增,因此对于社会保障制度进行改革就显得刻不容缓。政府把征收的消费税收入用于社会保障支出将有助于缓解公众对社会保障制度未来状况的担忧,这种担忧一旦被打消,消费者就会安心地增加支出、减少储蓄,这对于经济发展来说具有百分之百的正面效应。与此同时,消费税向专用目的税转变也使公众明了,消费税税率将决定社会保障服务的水平,从而有利于推动日本社会保障制度的革新进程。现有的社会保障体系在税收收入与服务水平之间的关系存在不透明性,而这只会助长不负责任的行为。因此上述的消费税改革将使日本的社会保障制度向前迈出一大步。总之,政治家们将这类必需的改革拖延得越久,最终被迫增加的消费税率也就会越高。

利用消费税来增加社会保障支出的另一个好处就是,这样能够解决由财政改革争论引发的两个问题。首先,这将迫使财政改革支持者阵营的人们将注意力集中到削减其他支出,而非社会保障支出上。其次,将消费税和社会保障支出单独建账也有助于终结关于提高消费税税率和削减支出哪一个应该优先实行的争论,使其他财政改革问题能够受到应有的重视。

在这里最需要担心的是,消费税作为专用目的税的性质是否能够贯彻始终。比如汽油税,它本来是几十年前作为道路建设和维护专项基金而设立的,但是现在汽油税的税收收入已经逐步归入一般税收账户之中。

如果日本拥有世界最好的公路系统,这一点倒还可以理解,但实际情况是,日本的许多道路,尤其是在大城市,永远都在承受着交通堵塞的困扰,日本的公路状况要比中国和其他亚洲国家的新建公路差很多,公路运输的高额成本也削弱了日本企业的全球竞争力。与此同时,中国和其他亚洲国家在公路建设投资上的热度依然不减,从而进一步拉大了与日本的竞争差距。

如果政治家们仍旧试图将现有的专业目的税转为一般税收收入的来源,从本质上来说,就是在攫取任何他们能够到手的税收收入,那么公众就会失去对专用目的税的信任,进而导致上述社会保障制度改革的绝大多数优点丧失殆尽。

媒体对于谷垣祯一的这项提议并没有做深入报道,在他本人的竞选手册上,关于这个问题也仅有一行。但这是一个极好的思路,值得深入探讨,尤其是对于日本这样一个人口正在迅速老龄化的国家。