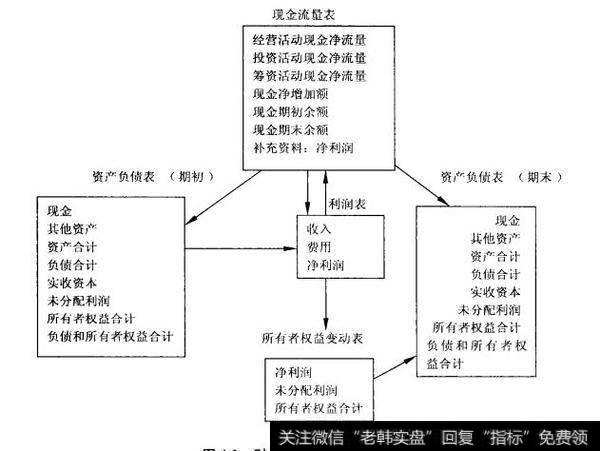

现金流量表与资产负债表及损益表构成企业完整的会计报表信息体系,在分析运用现金流量时,要注意与资产负债表的损益表相相合。现金流量表反映的只是企业的营销状况,不能反映企业的资产负债状配。在对现金流量表进行分析运用时,不能孤立地仅凭一张现金流量表的信息就小论事,只有与资产负债表和损益表结合起来,从而对企业的经营活动情况作出较全面、正确的评价。例如:通过现金流量表,可以了解企业经营活动产生的现金流量净额及产生的主要原因,但是无法分析企业的销售规模、销售能力、盈利能力、赊销政策的变化等,若能结合损益表中的收入、成本及利润项目的分析,则可获得上述信息,并可进一步分析企业经营活动产生的现金流量是主要来源于以前债权的收回,还是本年现销比例的提高,同时又可考察企业收益质量、坏账风险等。又如从现金流量表可以得到购建固定资产、无形资产和其它长期资产所支付的现金,却无法了解企业这些付出是用于更新设备。还是增购资产,若结合资产负债表中固定资产、无形资产等项目的分析,则可做出较正确判断。下面做一个简单的示图:

财务报表间的相互关系

还是不太明白的话,就接着往下看。我们通过一个案例来说明何谓基于报表相互关系的财务报表分析。一位刚入股市的投资者在阅读某上市公司年报中发现了一个很有意思的问题。在这家上市公司2004年的年报中,利润表中2004年主营业务收入为6.52亿元,现金流量表中2004年销售商品、提供劳务收到的现金为5.23亿元,收入与现金流相差将近1亿多元;同样在资产负债表中,公司2004年年末的应收票据、应收账款合计只有近0.14亿元。这些不符合的数据让这位分析者产生了疑惑,公司将近一个亿的收入为什么在现金流量表与资产负债表中未能体现出来?难道是该上市公司的报表存在问题,还是什么原因?

可以说这位投资者已经注意到了三张表之间的相互关系。我们先来看看他的基本思路,你的思路是不是也跟他一样。他认为对于利润表中所实现的“主营业务收入”,企业要么收到现金,则反映于现金流量表中的“销售商品、提供劳务收到的现金”,要么形成应收款项,反映于资产负债表中的“应收账款”和“应收票据”。但是,正如前面他所分析的数据,这个并不成立,为何?难道这家上市公司的财务报表存在造假?我只能说造假是可能,但不确定。

我们可以通过阅读报表及相关附注证实或证伪上述疑惑的存在。一般公司都会对没反映在三张财务报表上的相关信息进行披露,仔细阅读,你会发现其中大有文章。如果公司几乎没有什么披露信息,或者披露的信息无法为上述疑惑提供任何证据的话,想必该公司的报表存在问题的可能性极高,作为分析者需要谨慎,重点关注该公司的收入确认、应收账款与其他应收款、现金流量的归类等。

在阅读报表和相关附注时,我们需要清楚,对于那个刚入市投资者分析的相互关系成立依赖于某些前提条件,下面我们就来分析导致上述情形出现的常见几种情况:

(1)上市公司在确认利润表中的“主营业务收入”时,实际上公司没有收到现金流,也没有在资产负债表中确认“应收账款”或“应收票据”。比如,一种情况是企业在确认主营业务收入时冲减了“应付账款”或者冲减了以前年度的“预收账款”;另一种情况企业在补偿贸易方式下确认“主营业务收入”时冲减了“长期应付款”或者企业用以货易货方式进行交易,但不符合非货币性交易的标准(补价高于25%)等等。

(2)上市公司在确认“主营业务收入”时,同时确认了“应收账款”或“应收票据”,但是其后“应收账款”或“应收票据”的余额减少时,企业并非全部收到现金(注意报表中“应收账款”项目是应收账款余额扣除坏账准备后的应收账款账面价值)。比如,企业可能对应收账款计提了坏账准备;企业对应收账款进行债务重组,对方以非现金资产抵偿债务或者以低于债务面值的现金抵偿债务;企业年内发生清产核资,将债务人所欠债务予以核销;企业利用应收账款进行对外投资;企业将应收账款出售,售价低于面值;企业将应收票据贴现,贴现所获金额低于面值,企业给予客户现金折扣,收到货款时折扣部分计入了财务费用;企业委托代销产品,按照应支付的代销手续费,借记“营业费用”,同时冲减了应收账款等等。

(3)上市公司的合并报表范围发生了变化。比如,企业在年中将年初纳入合并报表的一个子公司出售(或降低持股比例至合并要求之下),而在年未编制合并利润报表时将子公司出售前的利润表纳入合并范围,资产负债表却没有纳入,所以使得相互关系不成立。

从上述分析中,我们发现基于报表相互关系的财务报表分析是一种更为注重对报表结构、报表各项目间关系理解的财务分析思路。它更强调从报表来看企业发生的经济业务,更注重识别企业财务报表是否存在粉饰和错误。特别在我国现阶段,现实中存在着相当一部分的虚假会计信息,报表粉饰行为盛行,所以我们强调投资者在阅读公司财务报表应该基于报表相互关系进行财务分析。