作为第一生产力的科技创新处于重要地位,借鉴历史,科技创新最为成功的是美国,其在上世纪80-90年代的科技进步是多个国家学习的样本。我们前期报告《“美”丽回忆:泡起泡灭——成长股研究系列(3)-20130726》曾分析过这段时期美国科技股的表现,本篇报告我们再从宏观背景-产业机构-股市映射三个视角分析1980-2000年美国科技进展,他山之石,可以攻玉。

1、1980-2000年美国科技浪潮的宏观背景

20世纪70年代,能源危机对美国传统制造业造成严重冲击,美国经济出现滞胀,经济停滞、通胀严重、失业率高企不下。面对国内困难局面和日益激烈的国际竞争,80年代初美国政府宏观政策的重点从扩大有效需求转向反通胀,同时实施了由需求管理政策向供给管理政策的转变,其中产业政策方面积极推动科技发展,成功实现经济转型。

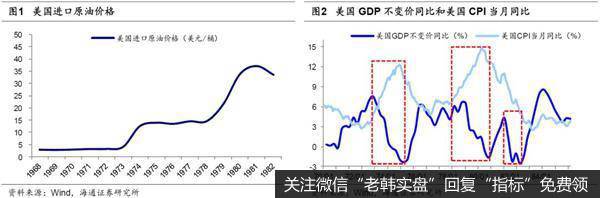

1970年代美国经济深陷滞胀泥潭,传统产业竞争力衰退。1973年中东石油输出国组织连续3次提高石油价格,发起“石油战”,国际石油价格从1973年1月每桶2.95美元飙升至1974年1月11.65美元,美国进口原油价格更是从1973年的4.08美元/桶上升至1981年的37.1美元/桶。能源价格的大幅飙升对美国经济造成了严重冲击,70年代美国经济进入低增速、高通胀的滞胀泥潭:1973年初到1975年初,美国CPI从3.6%持续攀升至11.8%,而GDP当季同比增速从1973Q1的7.6%降至1975Q1的-2.3%;1978年6月到1980年9月,美国CPI 由7.4%持续攀升至12.6%,而GDP当季同比增速从1978Q2的6.1%降至1980Q3的-1.6%。进入80年代,1981-82年美国再次出现经济衰退,工业生产总值从1979年的20263亿美元下降到1982年的19218亿美元,下降幅度达到5.2%,失业率高达10.8%,GDP当季同比增速从1981Q3的4.33%下降到1982Q3的-2.56%,CPI在1981年7-10月连续维持10%左右的高位,其中1981年9月更是达到11%。滞胀的经济环境使得美国传统制造业也遭受巨大冲击,钢铁和汽车作为美国二战后经济发展的两大支柱产业,在此期间均出现不同程度衰退。1960年美国钢铁业全球市场份额高达26%,到1980年已降至14.2%,汽车产业全球市场份额更是从1960年的48%大幅下降到了1980年的20.6%。汽车产业国际竞争力大幅下挫,进口汽车占美国国内汽车销售总量的比重从1960年的7.5%上升到1980年的26.5%,美国汽车产量从1973年的1200万辆下降到1980年的800万辆,而日本在1980年汽车产量达到1104万辆,超过美国成为世界头号汽车生产国。美国传统制造业衰落的背后是欧洲、日本经济实力日益上升,美国逐渐丧失了独霸世界市场的优势。1970年到1980年,美国GDP占全球比重从36.17%下降到了25.48%,同期日本GDP全球占比从7.16%上升到9.85%,其中1978年更是达到了11.83%,欧盟GDP全球占比从27%上升到33.26%。美国发展速度放慢,财政赤字加大,进出口贸易出现逆差,经济实力下滑。面对国内的困难局面和国际上的激烈竞争,美国政府决定,采取有效措施,发展科学技术,促进经济转型。

美国1980-2000年宏观、产业、金融政策三箭齐发,促进科技发展、产业转型。我们系列报告《从大到强,结构优先——当前中国对比1980年代美国系列(1)-20180524》、《直接融资支持产业升级——当前中国对比1980年代美国系列(2)-20180524》、《从交易型市场到配置型市场——当前中国对比1980年代美国系列(3)-20180529》分别从宏观经济政策、中观产业政策、金融体系改革三个角度对这次改革进行了分析:20世纪80年代初,美国宏观政策的重点从扩大有效需求转向反通胀,同时实施了由需求管理政策向供给管理政策的转变。面对新技术革命的兴起和新兴工业的发展,美国政府开始积极调整科技政策,颁布了一系列法律保护科技发展,鼓励推动科技成果的转化与应用,形成了以“企业主导”的科技创新发展战略。金融政策方面为培育新兴产业大力发展股权融资,同时美国养老金入市推动机构投资者占比提升。具体产业政策看,政策重心在80、90年代有所区别:20世纪80年代美国政府注重强化联邦技术向私人部门转移,并通过减税、放开企业间合作等政策鼓励中小企业参与技术创新,努力促使科研成果转化为经济效益。其中1980年美国政府颁布的《史蒂文森—怀特勒创新法》要求联邦各部门、国家实验室加强所持有技术向产业界的推介。1981年里根政府颁布的《经济复兴税收法》规定凡是企业当年研究开发支出超过前三年平均值的,其增加部分的25%可给予税收减免。20世纪90年代开始,美国政府政策调整的核心在于将科技创新提高到国家战略层面,以信息技术为中心,注重民用科学技术的发展。其中1990年老布什政府提交的《美国技术政策》鼓励政府参与到私营企业的科技研发中,1992年相继颁布的《再投资法》和《加强小企业研究与发展法》鼓励政企间在信息技术方面的合作,1993年发布的《技术为经济增长服务:增强经济实力的新方针》进一步明确加强信息通讯产业建设,把建设信息通讯基础设施放在经济建设的首要位置。

1980年代美国资本市场大力发展股权融资。科技发展除了产业政策支持外,还需要资金投入,相比传统行业可通过抵押资产获得融资,新兴科技产业由于处于起步期加上轻资产占比较大,很难通过抵押资产获得足够的资金支持快速扩张的产业规模,因此股权融资成为大多数企业的选择。1978年后美国推出了免税、放宽企业登记限制等一系列政策鼓励股权投资,一方面为新兴科技企业提供了从初创到成熟所需的长期稳定的资金,另一方面为微软、Intel这类巨型公司拓宽了上市渠道,对美国高科技产业的发展起到了巨大的推动作用。从股权融资发展看,美国当时采取投融资双向改革的办法:创新型企业通过IPO或者定增获得股票市场融资支持,1971年2月诞生的纳斯达克市场以其上市条件宽松、筹资成本低、市场交易活跃且效率高等特点,拓宽了创新型企业的上市渠道,培育了一大批高科技巨人,如微软、Intel、苹果、戴尔、亚马逊等等。纳斯达克市场对美国以电脑、信息为代表的高科技产业的发展起到了巨大的推动作用,美国高科技产业上市公司中绝大部分是在纳斯达克上市的。从IPO数量上来看,1980年至1999年,信息技术、金融、可选消费与工业行业中的企业IPO数量位列所有行业前四,分别为278、187、181与138家。引入养老金等中长线资金,提高机构投资者占比。1978年《美国国内税收法案》中的401K条款规定贡献确定型养老金享受税收递延或优惠,同年美国劳工部准许养老金计划投资于新兴企业和风险投资公司。从此,以401K为代表的长期稳定的养老金,成为了美国股权投资基金最主要的资金来源,为新兴科技企业提供了长期稳定的资金,其占股权投资基金的比重从1978年的15%逐步上升到了1994年的47%。

2、美国科技浪潮演进与产业结构转型

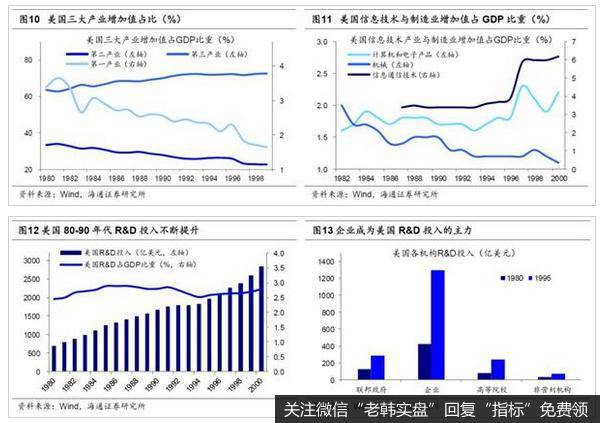

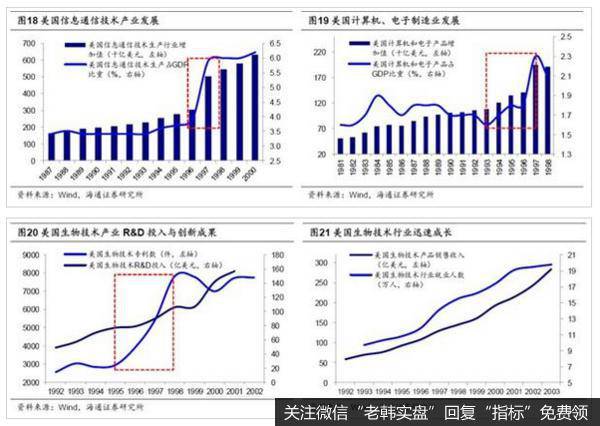

政策红利下,美国企业成为科研投入的中流砥柱,产业结构实现转型。20世纪80年代在宏观、产业及金融政策支持下,美国研发总投入不断增加,1980年到1995年期间,美国R&D投入经费从698亿美元增长到1967亿美元,占GDP比重从2.44%上升到2.57%。其中企业研发部门发挥了重要作用,从1980年到1995年,企业R&D投入经费从427.5亿美元增长到1298.3亿美元,占总R&D总投入的比例从61.2%上升到66%。巨额的资金投入,使得美国在科技产出方面居世界首位,1986-1995年间诺贝尔科学奖获奖人数美国为39人,占获奖总人数的61.9%,世界SCI论文数量的比例美国基本稳定在30%左右,而处于第二梯队的英国、日本也只是在8%左右。科技的崛起带来生产方式变革,各行业生产效率显著提高,尤其在1995年以后,各行业的劳动生产率增速明显加快,1990-1995年间,制造业劳动生产率的年均复合增长率为7.24%,非金融行业为3.37%,商业和非农行业分别为3.46%和3.47%,到了1995-2000年间,制造业上涨到9.7%,非金融行业达到 5.98%,商业和非农行业分别上涨到 5.36%和5.17%。生产效率的提升加快了资本与劳动力流动,促进产业结构优化升级。从就业看,美国第三产业的就业比重从1980年的65.6%上升到2000年的73.96%。而同期第一产业就业占比从3.6%下降到1.62%,第二产业就业占比从30.8%下降到24.42%。从产业增加值上看,美国第三产业增加值占GDP比重从1980年的63.57%上升到1999年的72.7%,而同期第一产业增加值占GDP比重从2.9%下降到1.15%,第二产业增加值占GDP比重从33.53%下降到22.55%。其中高科技产业发展明显快于传统制造业,1987年到2000年,信息通信技术产业增加值占GDP比重从3.4%增长到6.2%,而制造业增加值占GDP比重从1980年的20%下降到2000年的15.1%,作为信息产业的代表,计算机和电子产品产业增加值占GDP比重从1.8%增长到2.2%,而传统制造业如机械行业增加值占GDP比重从2.3%下降到1.1%。高科技产业逐渐取代传统制造业成为美国经济发展的主要推动力。

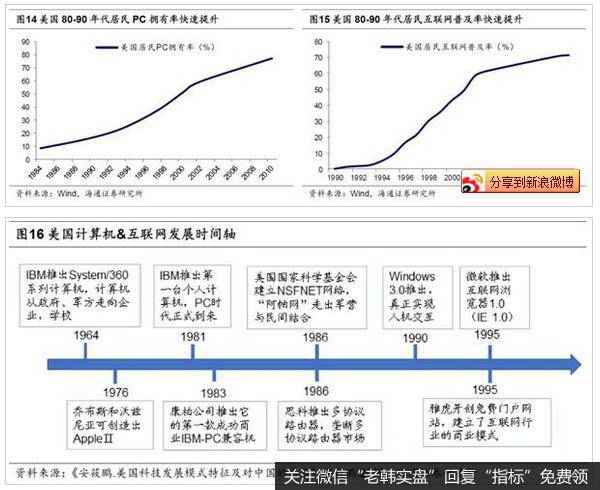

第一步,关键技术突破:PC硬件普及与互联网软件搭建。关键技术的突破往往成为科技周期及产业结构调整的触发因素:20世纪80年代开始,美国信息技术产业中半导体、路由器等硬件设备技术不断革新,PC出现使得计算机从企业、机构推广到个人使用者,计算机迅速普及,美国居民PC拥有率从1984年的8.2%攀升至1990年的21.7%,到2000年已达到51%。在计算机终端普及的基础上,互联网开始走进居民日常生活并快速发展,从1991年到2000年,美国居民互联网普及率从1.2%迅速攀升至43.1%。1995年以后,以雅虎为代表的各类门户网站相继出现,互联网进入百花齐放的时代。其中计算机的关键技术突破包括PC、处理器、操作系统。作为计算机时代的带路人,“蓝色巨人”IBM公司在1981年推出第一款个人计算机IBM-PC,真正将计算机推广到了个人使用者,正式宣告了PC时代的来临。而随着1983年康柏公司推出它的第一款成功商用的IBM-PC兼容机,兼容机厂商大批涌现,PC快速普及。在处理器方面,Intel在1979年生产了著名的8086处理器,为PC发展提供了关键的技术支持,而众多的PC兼容机制造商为了和IBM-PC兼容,都使用Intel的处理器。此后,Intel相继又推出80836、奔腾处理器,一举垄断了半导体行业。操作系统方面,1990年微软发布Windows 3.0,真正实现了人机交互。之后,微软与多家软件公司合作,大多数的软件基于Windows系统开发,微软得以垄断操作系统市场。80年代计算机终端的推广为90年代互联网的发展打下基石,80年代之前互联网只被用于军方,直到1986年美国国家科学基金会建立NSFNET网络,才使得互联网走出军营与民间结合。同年思科推出第一款多协议路由器,将相互不兼容的计算机网络连接起来,互联网正式走进美国居民的日常生活。1995年是互联网历史上一个转型时刻,微软基于Mosaic浏览器版本推出的IE 1.0允许人们自由对网上的信息进行搜索、浏览,很大程度上拓宽了人们信息交互的渠道,使互联网发展到了一个崭新的阶段。1995-2000年是互联网百花齐放的时代,以雅虎为代表的各类网站相继出现,从政府部门、学校、公司到个人都在自建网站,信息通过网页以更快的方式传播开来,人类真正进入信息爆炸时代。

第二步,新产业崛起:通信、航天、生物医药产业快速发展。计算机与互联网发展带来的直接效应是美国信息技术产业迅速发展,劳动生产率快速提高且GDP占比不断攀升。随着科技渗透,包括航空航天业,生物技术在内的其他高新技术产业也进入高速发展轨道。通信技术产业劳动生产率从1992年的113.6上升到2000年的158.1(以1990年为100)。从产业增加值来看,1987-2000年,信息通信技术产业增加值从1613亿美元增长到6329亿美元,GDP占比从3.4%增长到6.2%,其中计算机和电子产品增加值从851亿美元增长到2254亿美元,GDP占比从1.8%增长到2.2%。在美国传统制造业国际竞争力衰落的时候,信息技术产品为美国打开了新的市场,1994-2000年,美国半导体产品出口总值从269.28亿美元增长到600.79亿美元,通信设备产品从175.87亿美元增长到312.68亿美元。以信息技术产业为基础,美国其他高科技产业也驶向快车道。航空航天事业上美国全球领跑者地位不断稳固,1995年“阿特兰蒂斯号”航天飞机与俄罗斯的“和平号”转轨站成功对接,为建造国际空间站积累了丰富经验。1997年美国发射有史以来体积最大的土星探测器“卡西尼号”,同年发射的“火星探路者”探测器飞行7个月到达火星,为人类探索宇宙迈出了重要的一步。依托于科技研发投入,美国成为生物技术行业的领跑者,1992-2002年,美国生物技术产业R&D投入从49亿美元增长到157亿美元,年均增速达到31.8%。从1998年以来,美国每年生物技术专利数都超过7000件,生物技术专利占美国全部专利比重由1992年的4.3%上升到2002年的8%。技术的不断进步,使该行业规模迅速扩大,1993-2000年,美国生物技术产品销售额从70亿美元增长到193亿美元,从业人数从9.7万人增长到17.9万人。总结这一演进规律,20世纪80-90年代以计算机、互联网为关键突破,以信息技术为核心搭建的新兴产业成为后来美国科技强大的基石,2010年美国信息通信技术产业增加值达到9374亿美元,占GDP的比重为6.3%。生物技术方面,截至2008年美国拥有世界上约50%的生物技术公司和生物技术专利,美国生物技术产品销售额占全球市场的90%以上,高新技术产业逐渐成为美国经济发展的支柱。

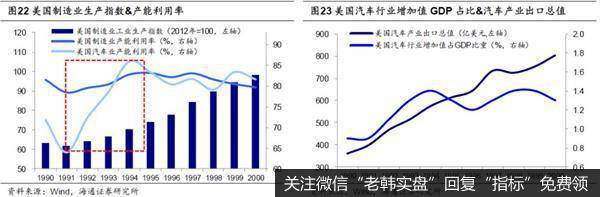

第三步,传统产业改造:高新技术向传统行业渗透,革新生产设备,改进管理模式,提高传统行业生产效率。科技创新不仅推动了美国高新技术产业的发展,而且通过生产方式的变革,生产设备的更新等一系列技术手段对传统行业进行了改造,提高了传统行业的劳动生产率,使一些处在衰退中的产业重新恢复了竞争力。在农业生产上,农业机械化和各类农药、化肥的使用大大提高了农业生产效率,计算机和信息技术的普及帮助农民可以得到天气等与生产有关的重要信息,优化了农场管理和决策,美国农业劳动生产率从1970年的0.524上升到2000年的0.917(以2005年为1)。从1970年到2000年,美国农业就业人数从339万人下降到246万人,而主要农作物单位产量却不断上升,玉米单位产量从72.4蒲式耳/英亩上升到136.9蒲式耳/英亩,小麦单位产量从31蒲式耳/英亩上升到42蒲式耳/英亩,大豆从26.7蒲式耳/英亩上升到38.1蒲式耳/英亩。美国每一个农业劳动力可以养活的人数从1960年的25.8人增长到1989年的98.8人。制造业方面,通过全面的技术改造,包括采用新技术,实现生产自动化和电脑化,改革管理流程和工艺流程,提高了生产效率,美国制造业的工业生产指数从1980年的48.91上升至2000年的98.2(以2012年为100),产能利用率从1993年到2000年一直维持80%以上。这其中以美国汽车产业为例,生产领域通过使用计算机的快速设计和试验系统开发出先进的制造工艺,对控制系统和内燃机进行更新,生产效率大幅提升。销售运营方面运用互联网进行经营、开展网上订货、与客户进行直接沟通,加强了其国际竞争力。汽车行业产能利用率从1991年的64.1%上升到2000年的81.71%,行业增加值占GDP比重从1990年的0.9%上升到2000年的1.3%,其中1994年达到1.4%。1991年到2000年,汽车产业出口总值从398.9亿美元增长到803.6亿美元,涨幅达到101.4%。尤其在1994年,美国汽车业无论在总产量还是总收入都超过了日本,重新夺回世界汽车业龙头位置。

3、科技浪潮下的美股映射

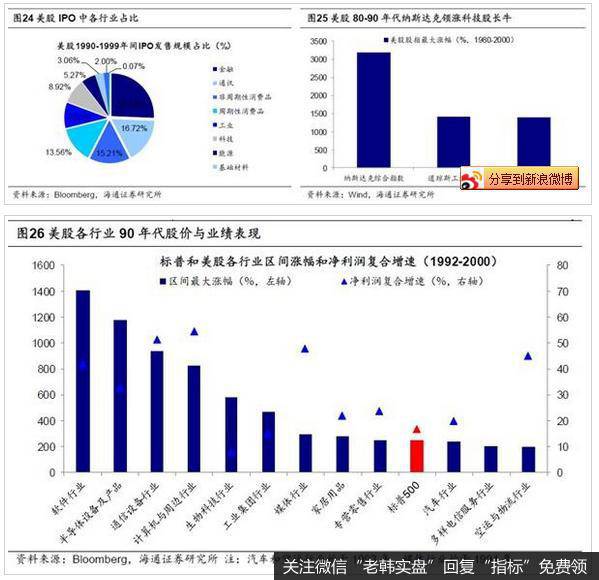

科技类企业业绩持续向好,带动美股纳斯达克20年长牛。我们前文提到1980-90年代一个重要的政策红利是美国进行资本市场改革,大力发展直接融资,支持科技企业上市。这一轮科技浪潮催生了大量高科技企业,在1980-1999年间,美国产业结构向先进制造和高端消费转移,信息技术、金融、可选消费与工业行业中的企业IPO数量居前,分别为278、187、181、138家,IPO总的发售规模达9795.4亿美元,科技企业发售规模达873.3亿美元,占比8.9%。科技企业大量上市叠加行业需求带动业绩持续上行,80-90年代美股掀起以纳斯达克为代表的科技股长牛行情,尤其进入90年代下半程出现了从美股到全球的科网泡沫。1980-2000年美股纳斯达克指数区间最大涨幅3179%,同期标普500 1396%,道琼斯1415%,前半程1980-1990年期间以IBM 为代表的个别科技股开始起步,纳斯达克未呈现明显优势,纳斯达克区间最大涨幅291%,同期标普500 266%,道琼斯268%。纳斯达克真正领跑科技股牛市始于90年代,1990-2000年纳斯达克区间最大涨幅1150%,同期标普500 397%,道琼斯386%。这一阶段思科、雅虎等一大批优秀的IT公司陆续登陆纳斯达克并逐步发展壮大,特别是1998-2000年出现泡沫化过程,随着门户网站的出现和软件行业的崛起,互联网成为继电子硬件设备、软件之后的“新时尚”,1998-2000纳斯达克区间最大涨幅187%,标普500 58%,道琼斯53%。从行业层面看(由于数据样本的缺失,统计1992-2000年的数据),1992-2000期间美股行业指数涨幅前三的均是科技板块:软件行业区间最大涨幅为1403%、半导体设备及产品行业1172%、通信设备行业940%,标普500 242%,科技股长牛的背后是科技类公司业绩持续向好,1992-2000年间软件行业净利润区间复合增速41.9%,半导体行业33%,通信设备行业51.4%,同期标普50016.7%。

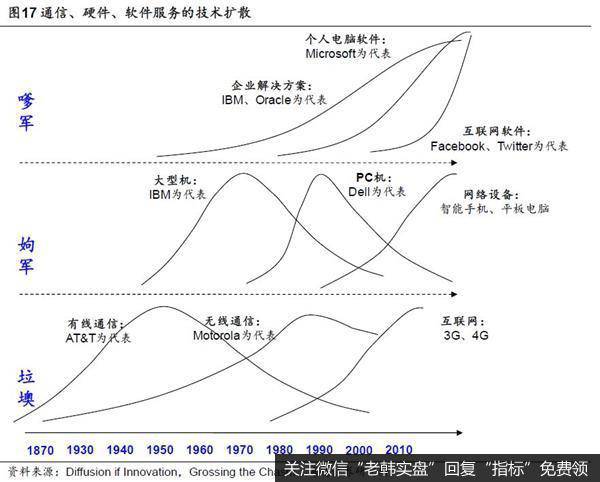

美股科技映射的行业传导:硬件设备-网络端口-软件应用。在分行业层面上更为细致地观察这一轮科技长牛的传导过程,我们发现股价表现与第二部分所述科技浪潮基本面演变过程相匹配。1980-1990年以电脑为代表的硬件端普及带动硬件设备类公司率先领涨。1981年IBM推出PC,导致个人电脑生产由一体化转向硬件、软件以及技术服务的分工明细化,推动个人电脑生产规模化,叠加Intel在半导体上的突破,硬件行业取得快速发展。而以IBM为代表的硬件生产企业是这波科技浪潮的领跑者,1980-1990年IBM股价区间最大涨幅1932%,同期纳斯达克291%,IBM1980-1990年净利润复合增速为5.4%,年均增速8.6%。1990-1995年互联网快速发展带动网络端公司业绩股价向好。1984年思科以及其生产的多协议路由器的出现,使得Network变成Internet,同时,Intel在1989年推出的80486处理器和1993年推出的奔腾处理器,使得运行速度达到了工作站处理器的水平,叠加电脑终端的普及,推动1990-1995年互联网迅速普及。在1990-1995年期间半导体行业最大涨幅687%,通信246%,同期标普500110%,龙头公司思科最大涨幅6871%,Intel 959%,从业绩看,思科1990-1995净利润复合增速为101.1%,Intel为40.6%,同期标普50010.4%。1996-2000年软件产业崛起,互联网公司领涨。以微软和甲骨文为代表,前者利用Windows 操作系统垄断了整个软件市场,使大多数软件都基于Windows开发,公司并陆续推出Excel和Word等系列软件,逐渐确立了软件行业的龙头地位。而以甲骨文为代表的纯软件公司的出现,象征着计算机产业链的进一步分工。在1996-2000期间,微软和甲骨文股价区间最大涨幅为1089%和810%,同期软件行业636%,标普500145%,而微软和甲骨文净利润复合增速在1996-2000年为52.3%和28.8%,同期软件行业70.8%,标普50010.7%。

分析过行业传导后,我们最后深入到公司层面观察这一轮科技浪潮下的美股表现。PC生产的规模化和人机交互的操作系统的出现是整场科技革命狂欢的开端,门户网站的出现则推动互联网浪潮走向顶点。因此我们选取IBM、微软以及雅虎来研究科技企业与科技革命之间的关系。而美国传统企业在这期间也借助技术创新实现了较大转变,享受到科技红利,我们选取了代表性公司:福特。

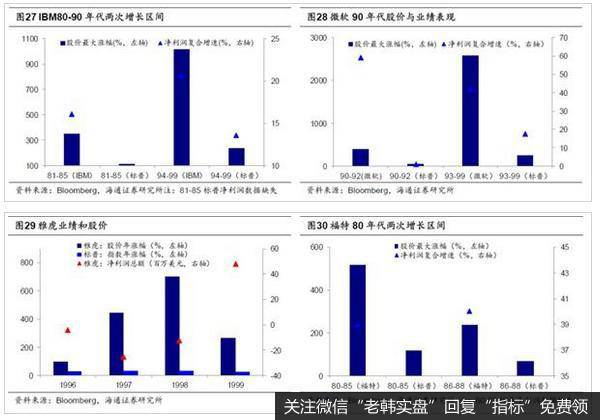

IBM:80年代初和90年代末两次重大创新带来业绩大增。1981年IBM推出IBM PC,开创了PC时代的序幕,最初IBM预期在五年内销售25万台,实际上在不到四年的时间里,销售量就达到了100万台,业绩的跃升带动股价的上升。公司1981-1985年股价区间最大涨幅345%,同期标普500 107%,公司净利润1981-1985年复合增速达16.1%。但由于兼容机厂家的疯狂生长,逐渐挤压IBM的市场和利润空间,导致公司在80年代末盈利能力下降,IBM净利润由1986年的47.89亿美元下降到1992年的-49.7亿美元,跌幅达203.7%。而自1993年始,IBM转型为技术性服务公司,由生产硬件转变为为企业提供技术解决方案,使得公司业绩扭亏为盈,公司净利润从1991-1993连续3年亏损后,在1994-1999年期间,净利润复合增速为21.2%,标普500 13.6%,股价区间最大涨幅1017%,同期标普500 235%。到1999年底,IBM市值1924.7亿美元,排名美股第9。

微软:90年代制定行业标准,形成行业垄断。微软的崛起是在90年代计算机已普及且互联网开始加速发展的阶段。1990年微软发布Windows 3.0,真正实现人机交互,并直接应用于电脑厂商的个人电脑,推动操作系统的普及化,在1990-1992年期间,公司净利润的复合增速为59.3%,标普500 0.8%,股价区间最大涨幅395%,同期标普500 49%。1993年,微软推出Excel等系列软件,并最终击败该领域的莲花公司,1995年Word 95 和IE浏览器的出现,使微软在该领域超越了文字编辑器软件巨头Wordperfect,并逐渐垄断软件市场,公司业绩加速上行,在1993-1999年期间,微软净利润复合增速为41.8%,标普500 17.5%,股价区间最大涨幅2583%,同期标普500 242 %。到1999年底,微软市值6010.3亿美元,排名美股第1。

雅虎:开创门户网站,引领互联网发展。诞生于1995年的雅虎,在起步期,公司首创为互联网用户提供一个分类和查询网站的软件,凭借其免费、开放的商业模式,虽然尚处于亏损,但雅虎在短短几年间积累了庞大的流量,净利润在1995-1998年间年均亏损1077.8万美元,股价区间最大涨幅4359%,同期标普500 170%。随着用户量的快速增长,雅虎在1999年已拥有1.2亿独立用户,广告的收入也水涨船高,业绩的改善为雅虎提供巨大的资金支持,随后雅虎公司开始快速扩张,建立了集搜索引擎、电子邮箱、即时通讯、网页广告和网站建站平台于一体的互联网生态系统,成为全球第一家提供互联网导航服务的网站。公司净利润由1998年的-1267.4万美元跃升到2000年的7077.6万美元,业绩扭亏为盈带动股价的大幅上升,1999到2000年3月份股价股价区间最大涨幅265%,同期标普500 21%。而到1999年底,雅虎市值1139亿美元,排名美股第28。

福特:昔日汽车巨头在80年代借助生产技术革新再发力。福特汽车作为美国传统工业龙头的代表,巅峰时期美国市场占有率高达50%,仅次于通用,但是随着日本、欧洲汽车产业的崛起,美国汽车产业在70年代开始衰落,福特美国市场占有率从1961年的29.3%下滑到1980年的20.5%。1980-1985年间,福特共收购日本马自达27%的股权,在并购后的4个月里充分吸收了日本精益生产的技术,并利马自达品牌扩充了品牌影响力,股价在1980-1985年区间最大涨幅518%,同期标普500 116%。在随后1986-1988年公司先后收购租赁公司赫兹和英国名贵汽车品牌捷豹,不断推动公司的业务扩张,在1986-1988年期间,股价区间最大涨幅236 %,同期标普500 65%,福特净利润复合增速达72.4%。而受经济影响,美国汽车业在1989-1991年出现明显的低谷期,福特汽车也随着行业周期的下行而出现负增长。伴随着行业在1992年出现向上拐点,叠加福特的业务精简和平台化战略等举措,福特汽车业绩也扭亏为盈,净利润由1992年的-73.9亿美元上升到1999年的72.4亿美元,股价区间最大涨幅508%,同期标普500 272%。

风险提示:海外经验与国内市场表现存在偏差。