重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券(600837)的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

核心结论:①纵向比较,A股估值和情绪指标都处于历史低位。横向比较,A股优于美股、国内债券。②市场转势需基本面和政策面共振,库存周期看基本面可能正在赶底,政策面需跟踪中美经贸谈判及国内政策动态。③市场筑底过程可能还会有反复,着眼中期,已经进入价值布局期,超配科技+券商,核心资产为基本配置。

价值布局期

最近中美经贸关系出现反复,国内经济数据不佳,内外因素交织下,市场表现略显低迷,投资者情绪偏谨慎。中期我们维持《蓄势待发——2019年中期A股投资策略-20190705》、《起跳前的下蹲-20190804》、《布局良机-20190811》等报告观点,认为上证综指3288点以来的调整已进入后期,着眼未来牛市第二波上涨,现在市场已经进入价值布局期。

1.A股估值优势明显

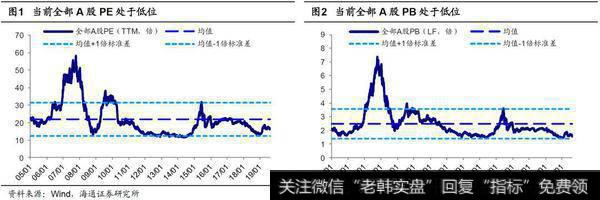

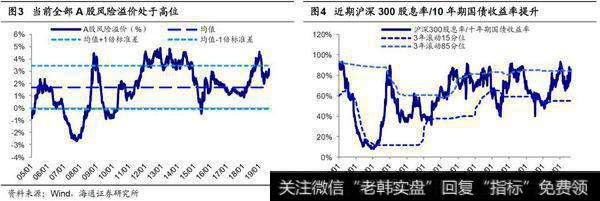

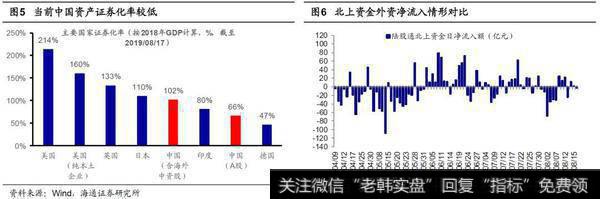

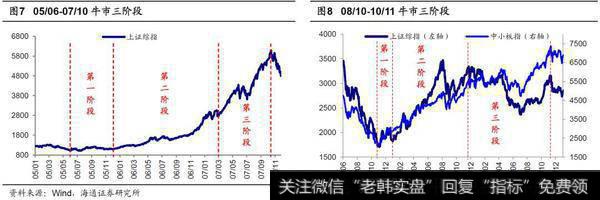

纵向比较,A股估值和情绪都处于历史低位。霍华德曾在《周期》中写道“我们强烈地排斥等到确认底部再开始买入的想法:第一,我们根本没办法知道市场已经到了底部。第二,通常只有在市场下滑的时候,我们想要买的东西才能买得最多。”霍华德在书中给出了评估市场所处周期位置的两个看点:一是市场的估值水平,二是大多数投资人的行为。我们从历史角度看A股估值水平,目前(2019/08/15)A股PE(TTM,整体法)、PB(LF,整体法)分别为16.2倍、1.5倍,对应05年以来估值从低到高的分位数的30.2%、4.7%,A股(剔除银行)PE(TTM,整体法)、PB(LF,整体法)分别为23.8倍、2.0倍,对应05年以来估值从低到高的分位数的41.4%、21.4%,均处于历史偏低位置。1990年以来我们A股经历了五轮牛熊周期,第一轮牛市发生在1990/12-1993/2,当时股市尚未发展成熟,具体用上证综指刻画观察之后的四轮牛市底部,1996年以来的前四次市场底部全部A股PE(TTM,整体法,下同)为11.5-18.4倍,PB(LF,整体法,下同)为1.5-2.1倍,今年年初上证综指2440点的估值水平分别为13.4倍、1.4倍,当前市场A股估值水平较前四次市场底和年初低点基本接近,依旧处于底部区域下轨附近。至于投资人的行为,我们可以参考情绪指标来进行衡量。第一,从风险溢价看,我们以1/全部A股PE-10年期国债到期收益率作为股市风险溢价的衡量指标,2005年以来历史数据显示这一指标存在明显的均值回归特征,A股当前(2019/08/15)风险溢价率为3.08%,远高于2005年以来均值1.67%,处在2005年以来从低到高73.1%分位数,离2005年均值+1倍标准差即3.34%很近了,历史上达到这个极端值后市场触底上涨。第二,从换手率看,截止2019/08/17,全部A股日均年化换手率为167%,而2005年以来年化换手率的高低点分别为1714%、83%,目前处于05年以来换手率从低到高的17.7%分位,处于历史偏低水平。 横向比较,A股优于美股、国内债券。从全球视角来看,当前A股证券化率远低于海外成熟市场。从经济体量上,美国和中国遥遥领先,其中美国2018年GDP为20.6万亿美元,占全球GDP总量24.0%;中国2018年GDP为13.6万亿美元,占全球GDP总量15.9%;第三名的日本2018年GDP为5.0万亿美元,仅占全球GDP总量5.8%。而从资产证券化率来看,我们通过计算“目前剔除非本土企业后股市总市值/2018年GDP”这个指标来衡量当前该国/地区的资产证券化水平,截至8月17日,中国的资产证券化率仅为66%(仅考量在A股上市的企业),即使加上海外中资股后,目前中国的资产证券化率也只有102%,低于美国(214%)、英国(133%)和日本(110%)等发达国家,更具吸引力。从外资流向来看,历年外资流入A股规模正在不断上升,从2015年的829亿元人民币上升到2018年的3360亿元人民币,预计2019年外资净流入A股3500亿元人民币。近期,美国国债收益率下滑并出现长期和短期国债收益率倒挂现象,这预示着美国经济开始出现衰退,美股市场承压。从美股下跌对A股的影响来看,短期内对投资者情绪有扰动,长期来看中国资产性价比将会提升,有助于全球资产配置转向中国资产。从大类资产比较角度,对比国内债券,从股债收益率看,截止2019/08/17,沪深300股息率为2.59%,10年期国债到期收益率为3.02%,两者比值为0.86,处于2006年以来比值从低到高的89.3%分位,超过3年滚动85%分位数0.84,历史上85%以上分位数标志着市场上涨概率较大,进一步选取沪深300中股息率位于前15的成分股作为整体,计算得到股息率为7.17%,远高于当前的10年期国债到期收益率,目前A股股息率吸引力较大。

2.市场转势需基本面和政策面共振

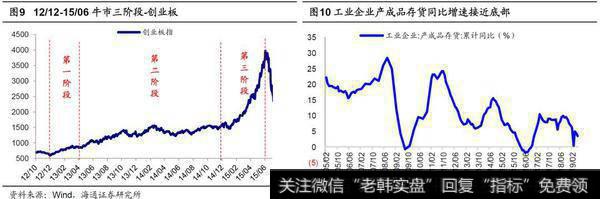

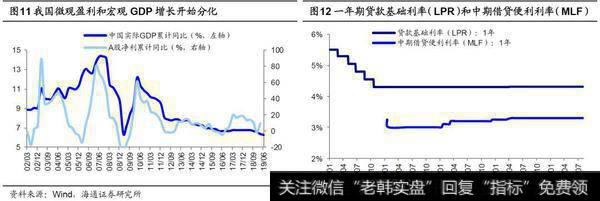

基本面可能正在赶底。前期报告《牛市有三个阶段-20190303》中我们分析过牛市有三个阶段,第一是孕育准备期,盈利回落,流动性改善推动估值修复,第二是全面爆发期,估值盈利双升,戴维斯双击,第三是泡沫疯狂期,盈利平稳,资金大量流入,估值走向市梦率。今年1月4日上证综指2440点是牛市的反转点,3288点以来的调整是牛市第一阶段的回撤期,借鉴05-07年、08-10年、12-15年三轮牛市,市场结束调整进入牛市第二波上涨,需要基本面、政策面的共振,详见《牛市第二波上涨需要啥条件-20190714》。观察最新公布的7月份主要经济指标,7月当月规模以上工业增加值同比增速4.8%,较6月的6.3%明显下滑,累计同比5.8%,为3月以来新低;1-7月全国固定资产投资同比增速从1-6月的5.8%回落至5.7%,其中7月当月增速回落至5.1%;1-7月社会消费品零售总额同比增长从1-6月的8.4%回落至8.3%,其中7月当月增速回落至7.6%。我们认为基本面可能正在赶底,预计全部A股归母净利同比增速三季度见底,ROE四季度见底。一方面,盈利周期与库存周期对应,根据历史上库存周期平均持续39个月推断,本次库存周期底部在8-9月,最新公布的6月工业企业产成品存货增速继续回落至3.5%,正在逼近历史底部0%附近。另一方面,历史上政策转向积极到盈利见底中间时滞5-9个月,今年1月金融数据见底回升标志货币政策发力,对应盈利见底也在今年3季度。我们预计19Q3的A股归母净利同比为0%,2019年为5%,ROE为9%。往后看1.5年是业绩回升期,预计届时GDP增速稳定在6-6.5%左右,A股归母净利润增速有望回升至10-15%,ROE至12%以上。有人担心未来宏观经济走平,对应微观盈利有底无右侧,我们认为微观盈利将超过宏观GDP增长,这是因为:一是产业结构优化,高盈利行业占比提高;二是行业集中度提高,龙头公司盈利情况更好;三是企业国际化加快,盈利不受限于GDP。政策面跟踪中美经贸谈判及国内政策动态。从4月8日上证综指3288点以来市场的调整已三个多月,近期缩量盘整一段时间后,8月2日跳空放量下跌,投资者的担忧加剧,我们认为上证综指3288点以来的调整主要是源于基本面没跟上和中美贸易摩擦扰动。回顾最新中美经贸谈判进展,8月2日美国总统特朗普表示拟将从今年9月1日起对从中国进口的3000亿美元商品加征10%的关税,而中国国务院关税税则委员会有关负责人表示,针对美国贸易代表办公室宣布将对约3000亿美元自华进口商品加征10%关税,中方将不得不采取必要的反制措施。从好的消息面来看,8月13日晚间中美经贸高级别磋商双方牵头人进行通话,随后特朗普政府宣布将推迟原定于下月开始对包括笔记本电脑和手机在内的某些中国产品征收10%的关税,并且9月中美还会在美国进行新一轮贸易磋商谈判,未来中美双方关系有望出现缓和。政策面上,我们认为9月也将更明朗,7月30日中央政治局会议定调的宏观政策相比4月19日更积极,跟踪后续货币和财政政策的落地,货币方面,继7月初国常会提出“深化利率市场化改革”、“完善商业银行贷款市场报价利率机制”后,8月17日央行发公告,对改革完善贷款市场报价利率(LPR)形成机制提出具体安排,这有助于引导贷款利率下行,LPR报价直接与MLF挂钩,未来央行如降低政策性利率,可以更顺畅带动企业融资成本的下降。财政方面,今年以来全国已累计发行专项债1.8万亿元,财政部要求9月用完今年全年地方专项债2.15万亿元,四季度有可能加大专项债发行额度。9月中美将在美国举行下一轮高级别磋商,需要进一步跟踪这次会谈能否取得进一步进展,如果中美关系改善,市场对基本面担忧消除、风险偏好提升,如果没有进展,国内政策可能进一步发力,对冲外部影响,如此的话也有望消除市场疑虑。

3.应对策略:逐步布局

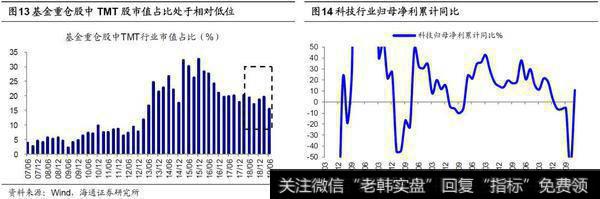

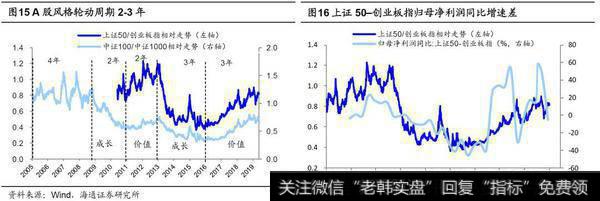

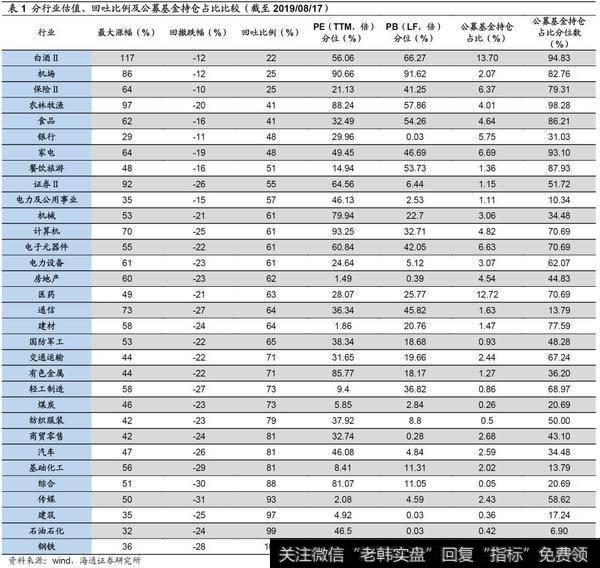

短期注意估值和持股集中度的结构性差异。当前整体A股市场估值处于历史低位,但市场的不同行业之间还存在着结构性差异。我们分别从三个角度来观察当前A股不同行业的差异,即这一轮市场调整的最大回撤幅度,PE(TTM)、PB(LF)估值所处的历史分位数、代表机构的公募基金的持仓占比(具体情况见表1)。第一,回顾各个行业最近一轮调整的最大回撤幅度,回撤较小的行业分别为白酒(下跌回吐前期上涨幅度的22%,后同)、机场(25%)、保险(25%)、农林牧渔(41%)、食品(41%)、银行(48%)、家电(48%),这些行业在最近一轮的回撤中回吐比例在50%以内,而万得全A为55%,上证指数为65%,沪深300为48%;第二,统计各个行业当前PE(TTM)、PB(LF)处于2005年来的历史分位数,其中PE(TTM)分位数较高的行业分别为计算机(93.3%)、机场(90.7%)、农林牧渔(88.2%)、有色金属(85.8%)、机械(79.9%)、证券(64.6%)、电子元器件(60.8%)、白酒(56.1%),PB(LF)较高的是机场(91.6%)、白酒(66.3%)、农林牧渔(57.9%)、食品(54.2%)、餐饮旅游(53.7%),这些行业当前的估值分位均处于历史均值之上;第三,观察最新基金披露的重仓股情况,我们在《消费占比创历史新高——基金2019年二季报点评-20190719》中指出,剔除港股后19Q2消费股市值占比大幅上升4.8个百分点至50.1%,创历史新高,而TMT占比下降4个百分点至15.5%,回到13年初的水平。具体来看,分行业持仓占比分位数较高的有农林牧渔(98.3%)、白酒(94.8%)、家电(93.1%)、餐饮旅游(87.9%)、食品(86.2%)、机场(82.8%),这些行业的公募基金持仓占比分位数均处在从低到高的80%分位之上。总体来看,农林牧渔、白酒、保险、家电、食品、机场等行业在最新一轮回撤中的回吐比例较小,当前估值分位数偏高、公募基金持仓占比较高,在整体市场处于价值布局区的情况下,这些行业短期仍可能出现反复,当然,中期而言,基本面仍是最核心的变量。 逐步布局,未来偏向科技和券商。我们认为4月8日上证综指3288点以来的市场调整,属于牛市第一波上涨后的正常回撤,从基本面演变趋势和进程看,这次调整已经进入尾声,基本面角度预计全部A股归母净利同比增速将在三季度见底,技术角度上证综指已经步入牛市2浪回调的c子浪,详见《布局良机-20190811》。拉长时间看,上证综指2440点以来牛市的长期逻辑没变,即牛熊时空周期上进入第六轮牛市、中国经济转型和产业结构升级推动企业利润最终见底回升、国内外资产配置偏向A股。空间上,牛市第二阶段的涨幅明显大于第一阶段,因为基本面见底回升,盈利和估值戴维斯双击。未来在市场筑底过程可能仍有反复,因为基本面数据还在下降,中报净利润同比继续回落,中美经贸关系仍存不确定性,但从风险收益比来看,当前是很好的价值布局期。前期报告《牛市第二阶段什么行业最强?-20190730》我们分析过,牛市第二阶段的主导产业符合时代背景,关键是业绩回升陡峭,这次“科技+券商”有望成为本轮主导产业。从风格角度来看,A股价值和成长风格2-3年一轮换,盈利相对趋势是决定风格的核心变量,2016年以来价值占优已经3年多,价值龙头相比成长龙头已没估值优势,未来成长盈利回升趋势将更陡峭,风格正在孕育变化,详见《谈风格:风起于青萍之末-20190710》。对科技股来说,产业政策向科技倾斜,科创板、融资放开等举措将带动VC/PE为科技企业注入增量资金,同时伴随着5G等新技术的推广应用,将带动行业需求回暖以及产生新需求、增加订单,推动ROE改善。科技股最新一轮盈利回升期始于12Q4,高点在16Q1,此后开始回落,至19Q1已持续26个季度。随着三年业绩承诺到期,大量商誉减值损失直接冲抵净利润,盈利处在周期性底部,19Q1通信ROE(TTM)为2.9%,电子为7.3%,计算机为3.5%,均低于A股的9.3%,ROE(TTM)均处在历史偏低位置。未来随着资本市场改革及创新战略的推进,科技股盈利有望进入新一轮回升周期。对券商股来说,随着大股权时代来临,券商业务有望更多元化,成为综合性投行。资本市场增量改革不断推进,并且监管鼓励大行通过同业拆借、repo等方式加大对券商融资的支持,券商金融债发行、短融增额,均有利于券商降低资金成本,提高杠杆率,从而提升ROE。科技和券商有望成为牛市第二波上涨的领涨行业。消费白马、制造龙头代表的核心资产业绩保持稳定,可以作为基本配置。

风险提示:向上超预期:国内改革大力推进,向下超预期:中美关系恶化。