允许卖空和异质信念对分割市场的影响研究设计

一、样本选择

截至2009年12月31日,我国共有61家公司同时在香港和内地交易所上市。自2007年初开始,全球金融市场逐步爆发了系统性的国际危机,由于国内地仍然实行资本项下的外汇管制,而香港没有,因此,全球金融危机对两地资本市场的影响是不一样的。为了剔除国际金融危机的作用,我们将样本限定在2007年1月1日以前发行A股和H股的公司,选取2002-2006年连续五年公司盈余报告(包括年报、半年报和季报)披露期间[-20,+20时间窗口中双重上市公司A股和H股的面板数据分析异质信念对股票收益的影响。面板回归可以有效避免多重共线性(古扎拉蒂,2000)。样本选择遵循以下原则;

(1)2002年1月1日以前已经发行A股和H股,以便获得连续五年的盈余数据和交易数据(共计29家样本公司)。

(2)根据A-H股双重上市公司会计信息披露的规则,年报和半年报必须按照各自上市交易所的会计准则编制,第一季度和第三季度的季报则统一按照中国内地会计准则(PRC-GAP)编制。所有盈余数据均来自中国境内证券交易所(上海证券交易所或深圳证券交易所)和香港联合交易所的公开信息披露。

(3)为控制盈余数据以外的其他重要信息对股价的影响,我们剔除了ST类股票。

(4)A股股票交易数据来自国泰安数据库,H股股票交易数据来自 Yahoo财经网站。

二、累计超额收益

本章采用市场模型( Market Model)估计正常条件下A股和H股股票的期望收益率E(Rn):

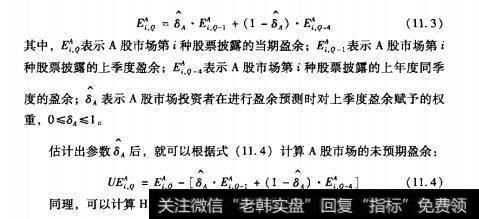

三、未预期盈余

在资本市场上,对会计盈余预期值进行衡量的常用方法有判断法和统计法。所谓判断法,就是以财务分析师对外发布的盈余预测作为市场预测值,有时也可以用上市公司公布的盈余预测替代。统计法则主要采用时间序列或其他模型来预测上市公司未来的盈余。目前,我国各证券公司、基金公司等机构财务分析师对盈余的预测仅供这些公司内部使用,没有对外公开,故难以取得财务分析师的盈余预测数据。一些学者采用幼稚模型( Naive Model)来进行盈余预测,如于李胜和王艳艳(2006)、刘星等(2001)即用上一会计年度同第一季度的实际盈余值作为本季度的盈余预测。然而,正如 Foster(1977)所指出的,幼稚模型表现出明显的自同归特征,与实际情况差异较大。事实上,投资者在对公司盈余进行预测时,除了参考上年同一季度的数据外,还非常重视上一季度的信息,因为越新的信息越有用。此外,考虑到我国双重上市公司的历史较短,没有足够的时间序列进行盈余估计,如在我们的样本期间每家公司最多只有20个季度盈余,直接采用幼稚模型,误差更大。所以,我们将时间序列数据与横截面数据结合,采用面板数据回归来计算未预期盈余,估计方程如下:

四、投资者异质信念指标

许多文献都指出,交易量可以反映投资者的异质信念( Garfinkel和Sokobin,2006; Kandel和 Pearson,1995)。 Beaver(1968)认为,异常交易量反映了投资者针对公司盈余信息修正其信念的程度。 Kandel和 Pearson(1995认为,由于投资者拥有不同的概率函数以及对盈余信息的解释差异,因此,盈余公告前后,随着投资者意见分歧的增加,交易量也会增加。Kim和Verrecchia(1994)通过比较盈余公告期间的交易量和非盈余公告期间的交易量,发现由于市场参与者之间的信息非对称加剧了,导致盈余公告期间表现出更多的意见分歧并扩大了交易量,他们认为相对于其他时期而言,盈余公告期交易量是异质信念的良好替代变量。 Holthausen和 Verrecchia(1990)建立了包含信息效应(衡量哪些投资者具有更充分的知识)和舆论效应(衡量投资者之间意见一致程度)的模型来分析公开信息披露如何影响参与入的决策研究表明,更多的信息效应和更少的舆论效应(即更多的异质信念)将导致交易量显著增加。其他实证研究( Bamber,1987; Bamber、 Barren和 Stober,1997; Brockman和 Chung,2000; Ajinkya等,2004)也支持了交易量可以作为异质信念的代理变量。所以,我们采用与交易量相关的异常换手率和标准化未预期交易量作为异质信念变量。

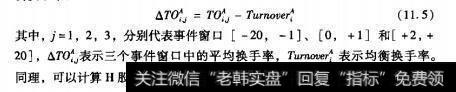

1异常换手率

我们采用Chae(2005)、Tao和Tse(2004)的方法计算异常换手率。换手率是日交易量与发行在外可流通股数量的比值。对于A股市场的异常换手率,我们首先用估计窗口[-100,-21]的平均换手率作为均衡换手率,再用事件窗口[-20,-1]、[0,+1]和[+2,+20]的平均换手率减去均衡换手率

2标准化未预期交易量

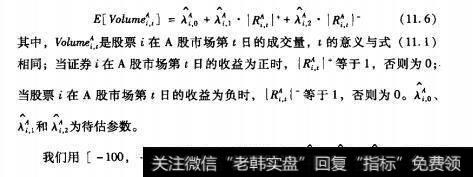

根据 Karpoff(1987)的研究,由于投资者对收益正负值的反应不同,因此,股票收益的符号

五、控制变量

由于在证券市场上,影响股票超额收益的因素很多,其中流动性、公司规模和收益率的波动性较为突出。如 Garfinkel和 Sokoban(2006)指出,投资者可能基于流动性的需要买卖股票,这会导致交易量的变化,因此,我们在分析中需要增加一些控制变量。

1流动性

Chuhan(1994)认为,信息有限性和流动性是在新兴市场投资的主要壁垒。许多研究表明除了信息不对称外,流动性差异也是导致分割市场上外资股折(溢)价的主要原因。流动性假说认为,投资者在低流动性的市场中需付出更高的交易成本,因此,要求更低的价格(更高的投资收益)作为补偿。Amihud和 Mendelson(1986)提出资产的流动性会对资产的定价产生影响,流动性差的股票有较高的预期收益,通过较低的定价来弥补投资者增加的交易成本。他们认为由于市场结构和交易方式不同,不同交易场所具有不同的流动性成本。尤其当公司股票在更有效和更具流动性的市场上市后,市场交易能够以更低的买卖差价完成,导致更低的交易成本。

Kadlec和 McConnell(1994)考察了1980~1989年273种由 NASDAQ转到纽约股票交易所(NYSE)上市的股票的价格变动情况,得出股票价格随股东入数增多而上升是公司上市后股票价格上涨原因的结论。同时他们也支持Amihud和 Mendelson(1986)提出的买卖价差与资产定价的关系,即公司上市后买卖价差减少引起流动性增加,从而导致股价上升。

Bailey(1994)指出,中国A股市场和B股市场流动性差异是折价效应产生的原因之一。他们认为B股的上市公司较少,市场缺乏一定的广度和深度,于是国外投资者要求用额外的收益来弥补流动性的不足。但是他们没有解释为什么政府选择在B股市场上批准较少的上市公司。Poon、 Firth和Fung(1998)对中国股市研究认为,B股相对于A股在流动性方面存在劣势。他们以成交量为代理变量分析了B股市场的流动性折价效应,认为流动性差异可以部分地解释中国B股的折价现象。

Chen、Lee和Rui(2001)也考察了中国股市间的流动性差异,发现B股折价主要是由B股流动性差异和交易成本高(B股佣金成本高)造成的,B股定价较低使投资者能获得较高的回报率。同时他们还认为B股定价较为合理,其价格基本反映了公司基本面的情况,造成双重上市公司A股、B股价格差异的原因在于A股定价畸高。

本章选取平均换手率和非流动性作为A股、H股的流动性指标。

(1)平均换手率( Turnover)

平均换手率采用估计窗口[-100,-21]中各股票的平均换手率。

(2)非流动性(Ⅲ liquidity)

这里采用 Amihud(2002)定义的非流动性计算方法

其中,Ⅲ liquidity!是股票i在A股市场的平均非流动性;t是盈余公告的相对日期;|R'|是股票i在A股市场第t日收益率的绝对值;V是证券i在A股市场第t日的交易量。由于 illiquidity,非常小,为研究方便,统一将 lliquid-ty放大10倍。同样地,计算H股市场的非流动性Ⅲ liquidity"。

2公司规模

公司规模是影响股票收益的重要变量。早在1981年,Banz(1981)把所有的在纽约股票交易所上市的股票按公司市场价值的大小分成五组,并研究每一组的收益,结果发现,最小规模组的平均年收益率比那些最大规模组的公司要高19.8%,即公司市场价值与股票收益成反比关系,他把这种现象称为规模效应。随后Chan和Chen(1991)、Fama和 French(1992)都从不同角度证实了股票市场的规模效应。我国学者宋颂兴和金伟根(1995)研究了1993年1月到1994年8月上海证券交易所29只股票周交易数据,将29只股票按股本的大小分成6个资产组合,然后运用Shap单指数模型估计了风险值Beta,发现经过风险调整后的周平均收益率股本最大的组表现最差,股本最小的一组表现最好,即上海股市存在小公司效应。周文和李友爱(1999)从199年上海证券交易所随机地抽取50家上市公司样本,并将其按股本的大小分成5个资产组合(每年末进行一次调整)结果发现规模最小的资产组合较最大的资产组合平均异常收益率高,也证实了上海股市小公司效应的存在。其后,汪炜和周宇(2002)利用1997~2001年上海证券交易所上市的股票建立小市值资产组合,将其与市场指数的收益率相比较来检验小公司效应,他们的结论也是中国股市显著地存在小公司效应。

由于中国上市公司资本结构中有很大一部分非流通股,这些非流通股没有较为透明和公开的交易市场,难以计算它们的市场价值,因此,在核算公司市值时,我们只选取了相对于盈余公告日第-101日的A股流通市值、H股流通市值和总流通市值作为公司规模的代理变量。为了与其他变量的绝对值不至于有太大的数量级差异,所有流通市值均取自然对数。

3收益率波动性

French、 Schwert和 Stambaugh(1987)研究了1928~1984年纽约股票交易所普通股票的超额收益与波动率之间的关系,他们认为二者之间存在显著的负相关关系。本章中,波动性采用异常收益估计期[-100,-21]股票收益率的标准差来代替:

其中, Volatile是股票i在A股市场收益率的波动率;R是股票i在A股市场第t日收益率;R是股票在A股市场估计期[-100,-21]的平均收益同理,可以计算 volatility;。

六、模型设定

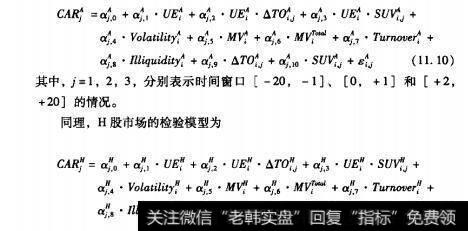

如前所述,本章相关参数的估计窗口为[-100,-21],研究窗口为[-20,+20]。为了研究盈余信息公告前后不同时段投资者的异质信念,我们将研究窗口分为三段:[-20,-1]、[0,+1]、[+2,+20]。其中,[-20,-1]代表盈余公告前;[0,+1]代表盈余公告日,这里我们用两个交易日的数据来分析市场反应,是考虑到盈余信息的冲击具有一定的滞后性;+2,+20]代表盈余公告后。与 Garfinkel和 Sokoban(2006)的方法类似,我们构造了A股市场投资者的意见分歧在盈余公告前后对股票累积超额收益影响的检验模型:

由于A股和H股分别在不同的证券市场交易,各交易所的交易时间、交易制度、监管方式乃至投资者的偏好都存在差异,如香港证券交易所的股票交易时间为上午10:00至下午16:00,与中国内地的交易时间(上午9:301130,下午13:00-15:00)有所不同。本研究中,我们假定这些制度性因素在样本期间没有较大变化,为了剔除这些因素的影响,我们呆用面板数据( Panel Data)回归方法来估计式(11.10)和式(1.11)中的参数,面板数据回归的优点是可以消除影响被解释变量的难以观察的衡定因素(Woobridge,2003)。

七、检验假设

为了检验分割市场投资者对盈余信息披露的异质信念,我们提出如下待检验的问题。

问题一:A股和H股市场投资者是否对各自交易所披露的盈余信息有显著反应?

在A股和B股分割市场上,李竞成和赵守国(2006)采用收益模型研究了会计盈余的信息含量,他们发现我国A股、B股市场盈余数字的信息含量存在明显差异,其中B股市场的信息含量显著高于A股市场,他们把形成这种差异的原因归结为我国证券市场现有的体制性“硬分割”阻碍并扭曲了市场价格对资产信息的传递和反应机制,进而导致了A股、B股市场出现明显的“软分割”现象,最终影响整个市场信息的有效性。陆静(2007)对我国A股、H股年报披露盈余信息的研究表明,境内报表的会计盈余对A股市场投资者不具有显著的信息价值,而境外报表的会计盈余对H股市场投资者具有信息价值,说明H股市场的会计信息与股价之间的相关性较强。但上述文献均没有针对季度盈余信息进行分析。为此,我们提出假设:

H1:两个市场的投资者分别对各自交易所披露的季度盈余信息有显著反应。

问题二:A股市场投资者是否比H股市场投资者具有更多的盈余公告前信息?

Kim和 Verrecchia(1997)将盈余公告前信息定义为关于对公开披露信息预期的私入信息,并假定公告前信息不被信息公告本身所包含,且该信息在公告日后仍然对股票定价产生影响。 Morse(1981)则直接指出,信息公告前股价的异常变化是某些投资者事先拥有公告前信息的有力证据。由于A-H股上市公司注册在中国内地,因此,A股市场投资者具有天然的信息优势,在盈余公告前,他们或许已经获取一些有关上市公司的私入信息。尽管 Cheng(2000)认为外国投资者可以通过路透社等境外媒体及时获得关于中国宏观经济的最新信息,但有学者却认为A股投资者还可以通过所谓“关系网络”( Network of Relationship)、“口头传播”( Word of Mouth)和“流言”(Cossip)等方式获得上市公司的私入信息(Cao和Tse,2001)。为此,我们假设

H2:A股市场存在明显的盈余公告前私入信息。

问题三:盈余公告日期间,分割市场投资者的信息处理能力是否存在差异?

根据香港证券交易所2009年2月发布的《2007/08现货市场交易研究调查》,该市场主要参与者是机构,如以交易金额计算,2007~2008年,香港本地机构投资者以及海外机构投资者的交易金额占总交易金额的65%。而2009卖空。显然,相同程度的异质信念在H股市场将产生更大的作用。

H6:H股市场异质信念反应系数的绝对值大于A股市场。