正是由于从20世纪80年代到2000年间,发行者对未来的销售额和单方支付额赋予更大的权重,发行者才会接受更高的抑价率。

在《为什么IPO抑价会随时间而变化》这篇文章中,Tim Loughran和Jay R.Riter提出并检验了“发行者目标函数变化”的假说,该假说认为保持管理所有权和公司其他特征不变,发行公司接受抑价的意愿发生了改变。即从1980 ~ 2000年,发行者变得更愿意接受抑价了,文中对此分别用“分析员活力假说”( Analyst lust Hypothesis) 和“腐败假说”( Corruption Hypothesis) 给出了理由。作者指出,发行者的日标函数是最大化IPO发行收人、未来销传收人(包括公可产品的销售收入和未来增发的融资收人)以及从承销商那里得到的单边支付(承销商为了被选为主承销商而对公司决策者的“贿赂”)这三者的加权平均数。即:

axIP0发行收人+c2 x未来销售收人+(1-c -a,) x单边支付额

如果未来的销售额和单方支付额的权重较大的话,即便定价偏低使得发行收入降低,但三部分之和依然可以较高。也就意味着发行者并不会太在意较高的抑价水平。作者认为,正是由于从20世纪80年代到2000年间,发行者对于未来的销售额和单方支付额赋予了更大的权重,他们才会容忍更高的抑价率。

20世纪90年代后,分析员报道尤其是全明早阵容的分析员报道很受发行者青睐,这主要是由于这些分析员的市场影响力很大。如果他们做出有利于发行公司的报道,这将很大程度地提高公司的知名度,公司未来的销售收益可能因此而提高。同时,增长机会和潜力相比20世纪80年代时也更加被投资者所重视了,但这种潜在价值具有很大的不确定性,而知名分析员的报道总会更令投资者信服。另外,媒体的发展,尤其是互联网的发展大大加快了信息传递速度,也扩大了信总传递范围,这使得分析员的报道能更快地反映到市场价格中。因此,分析员对公司未来收益的影响力在这二十年间大为提高,他们更具“活力”了,这使得发行者更愿意选择那些拥有明星分析员的投资银行作为承销商,并为之付出更多成本,即愿意接受更高的抑价。

然而,发行者为何不直接以承销费的形式对承销商做研究报告付出的代价予以补偿,而一定要采取抑价的方式呢?“腐败假说"对此做出了有力解释。承销商可以通过行使“自主决定权”将高抑价的股票配传给承销公司的决策者和风险投资家,以争取未来增发时获得主承销商地位;同时也能配售给未来计划承销的公司的高级管理层和风险投资家,以争取被选为土承销商。这种间接贿赂方式比直接支付现金更加方便和隐蔽,在实际中它被称为“违规派送新股

(Spinning)”,虽然是被禁止的行为,但由于难于界定和监控,这种行为依然屡见不鲜。CSFB就是利用这种方式在1999和2000年占据了很大的主承销商市场份额。这种在文中腐败现象在1990年后变得越来越普遍。因为在20世纪80年代,市场对公司的估值相对较低,市盈率普遍低于1990年后,而且当时对分析员的报道也没有1990年后被受到很大重视。所以,留在桌面上的钱数总额较少,当时热发的IPO也较少。随着抑价率的提高,热发的IPO增多,越来越多的承销商使用“派送新股”的方式来影响公司的决策者,逐渐成为了决策者一条经常性的收人来源渠道。因此发行者对这种“派送新股”得来的单方收入更加看重了。

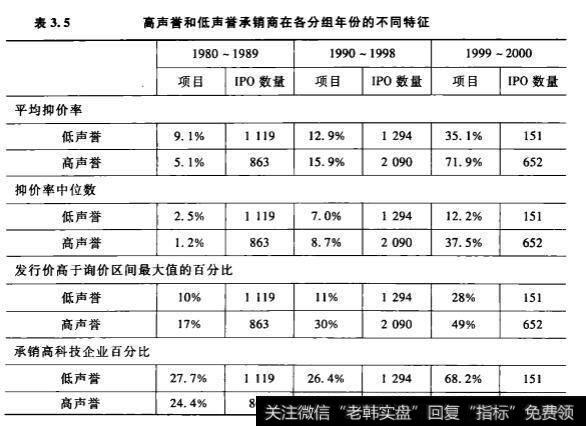

综合以上两种假说可以预测,决策者更倾向于选择声誉高的承销商作为主承销商,并且愿意接受更高的抑价。在Tim Loughran和Jay R. Ritter 的文章中亦有相应的事实支持了这个观点,如表3.5所示,在20世纪80年代,声望低的承销商所做的IPO平均抑价率要高于声望高的承销商,但这个现象在20世纪90年代后发生了逆转。