半导体设备是半导体行业发展的基石,正所谓“一代设备,一代工艺,一代产品”。半导体设备的开发要超前半导体产品制造,而半导体产品又需要超前电子系统开发新一代工艺。

近几年,半导体设备公司的成长性都很不错,尤其是在半导体下行周期仍然表现的很好,像北方华创、中微公司、盛美上海、至纯科技等公司的业绩都很亮眼。

清洗设备是半导体设备领域突破速度最快的,目前国产化率已经维持在10-20%,超过了其他大部分半导体设备。今天,我们重点就来看一下清洗设备龙头——至纯科技。

我们先来看一下,至纯科技具体是做什么的。

至纯科技成立于2000年,做高纯工艺系统起家,后逐步扩展至半导体、生物医药、光电子和光伏等领域,目前公司是国内领先的能提供14nm节点的湿法清洗工艺的本土供应商。

至纯科技目前80%的业务服务于集成电路领域,主营业务主要包括半导体制程设备(主要是湿法清洗设备)、高纯系统集成及支持设备的研发和生产销售。

那么,至纯科技的业绩表现如何。

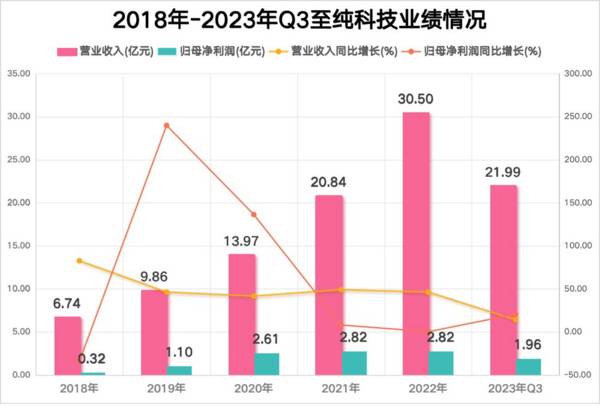

近几年,至纯科技的营业收入持续成长,归母净利润增速加快。2022年公司实现营业收入30.5亿元,同比增加46.3%;实现归母净利润2.8亿元,同比增加0.2%。

2023年前三季度,至纯科技实现营业收入21.99亿元,同比增加14.19%;实现归母净利润1.96亿元,同比增加20.54%。随着半导体行业周期逐渐回暖,下游晶圆厂资本开支提升,至纯科技的业绩水平有望进一步提升。

分业务来看,至纯科技的主营业务中泛半导体占比达九成左右。

2022年,泛半导体业务营收为26.98亿元,占比为88.47%;生物医药及生物化学制品业务2022年实现营收3.47亿元,占比为11.39%。

近几年,至纯科技的盈利能力比较稳定,毛利率稳定在36%左右,净利率略有波动在10%左右。

2018年公司毛利率受新品验证及原材料价格涨价影响,毛利率有所降低。2019年因新拓展的湿法工艺设备及光传感器件业务毛利率较高,业务结构改善拉动毛利率回升至34.35%,2023年前三季度公司毛利率为35.01%。

那么,至纯科技的亮点有哪些呢?

第一,半导体设备行业回暖

半导体行业在经历了2021年峰值之后,就开始进入了下行周期。目前周期已接近谷底,新的上行周期即将到来。

2023年晶圆厂设备支出预计同比下降22%,但到2024年将同比增长21%,显示出整体市场的复苏趋势。

半导体设备行业的景气度取决于下游晶圆制造和封测的资本开支。目前,国内头部代工企业中芯国际已经开始上调资本支出,2023年达到75亿美元,同比增长18%,扩产趋势明显。

第二,技术实力强,壁垒高

至纯科技的产品主要是泛半导体行业,泛半导体行业产品成品率的高低依赖于生产工艺过程中的不纯物控制,任何供气故障都会带来较大的经济损失,行业的下游客户对优质供应商有较高的忠诚度,为新进入企业设置了较高的客户壁垒。

同时,高纯工艺系统行业从诞生开始就具有多学科交叉的特点,随着下游行业的技术发展,客户对生产工艺中不纯物污染的控制要求从百万分之一(ppm)提高到了现在的万亿分之一(ppt),技术要求较高。

在分系统集成及支持设备方面,至纯科技如今已经是国内最大的高纯工艺系统支持设备供应商,打破了海外巨头的垄断,未来将持续受益于国产替代趋势。

在制程设备方面,至纯科技能够提供28纳米制程节点湿法工艺全覆盖。2023年上半年,公司单设备在用户量产线上的累计产量已超过20万片次,是国内单片硫酸设备达到上述单机台量产指标的唯一厂商。

在电子材料和零部件方面,至纯科技的大宗气体工厂,是国内首座国产化12英寸晶圆先进制程大宗气体供应工厂;公司已建成国内首条投产的12英寸晶圆再生产线、国内首条设立完整的阳极产线,部件清洗及晶圆再生服务均已步入运营阶段。

第三,背靠大客户,业绩有保障

至纯科技在成立初期主要承接来自生物医药和光伏行业客户的高纯工艺系统业务,积累了大批头部合作伙伴,比如药明康德、复星医药、迈瑞医疗、君实生物、康熙诺生物、扬子江药业等。

公司在半导体湿法设备领域的主要客户包含晶圆代工领域的中芯国际、华虹华力、台积电和力晶科技等,存储芯片领域的长江存储、合肥长鑫、无锡海力士和西安三星半导体等,与华润微、士兰微等头部功率半导体IDM厂商。

至纯科技拿下的不只是半导体公司还有生物医药公司,近几个月热议的华为也是公司的大客户,为其提供系统集成和湿法设备等。

第四,在手订单充裕

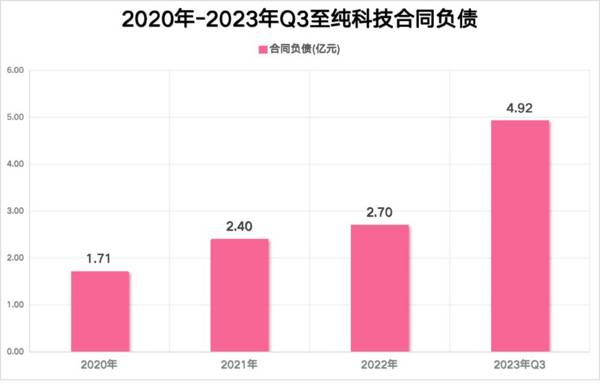

对于半导体设备公司来说,大家都有合同负债,也就是预收账款。这是半导体设备公司收入的一个先行指标,需要重点关注,也很容易跟踪。

随着至纯科技新业务的开拓和下游泛半导体领域客户扩产对设备和高纯工艺系统的需求持续增长,近几年公司的合同负债规模稳步提升。2022年公司合同负债为2.7亿元,同比增长12.65%。2023年前三季度,公司的合同负债规模进一步增长到了4.92亿元。

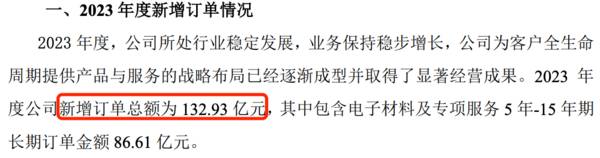

不仅如此,至纯科技在2023年还拿下了百亿大订单。

1月11日至纯科技发布公告,2023年公司新增订单总额为132.93亿元,其中包含电子材料及专项服务5年-15年期长期订单金额86.61亿元。

最后总结一下,半导体设备行业正在逐步回暖,设备公司的订单有望显著增加,至纯科技作为国内设备龙头将迎来高速成长阶段。而且公司2023年新增订单的大幅提升,为后续业绩的成长带来确定性保障。

当然,投资是个跟踪的过程,需要持续关注订单的释放。