最近,因为某主播口不择言,带火了许多沉寂已久的国货,比如蜂花、莲花牌味精、活力28洗衣粉。国货的崛起是必然,它们之前的沉寂不是因为产品不好,相反是产品很好但不会宣传,所以被外来品牌挤压。

要说本土日化企业,永远避不开上海家化。上海家化最早可追溯到1898 年的香港广生行,曾打造“双妹”、“友谊”等风靡全国的民族品牌,是第一家上市的中国化妆品企业。

曾经的国货之光,营收规模连续20年行业第一!

六神花露水堪称驱蚊神器,在中国每10瓶花露水中,至少有7瓶是六神,市占率超70%常年第一。

上海家化是目前本土企业中品牌矩阵最完善的企业,产品分为个护家清、母婴、护肤等,

上半年营收占比分别是47.5%、25.1%、24%。

公司的主要品牌包括护肤类(佰草集、玉泽、高夫、美加净、典萃、双妹)、个护家清类(六神、家安)、母婴类(启初、汤美星)等,以及合作品牌(片仔癀、艾合美、芳芯、碧缇丝)。

其中,六神、美加净是葛文耀时期打造的爆款,高夫是中国第一个男性护肤品牌。

关注上海家化的都知道,10多年前,无论是行业地位、营收还是管理团队,上海家化都是绝对的行业老大。

如下图所示,作为历史悠久的百年企业,上海家化营收规模曾经甩其他企业几条街。2017年,上海家化营收规模64.9亿元,是珀莱雅的3.6倍。

珀莱雅我们分析过多次,它因踩准了每一次渠道更迭的红利,以及成功的大单品策略,业绩持续5年高速增长,股价更是翻了10倍。

现在营收规模能与上海家化比较多,也就只有珀莱雅了。上半年,珀莱雅营收36.27亿,上海家化营收36.29亿元。

实际上,早在2020年,珀莱雅净利润(4.76亿元)规模已经超过上海家化(4.3亿元),2022年差距进一步扩大。

相比同行,毛利率、净利率提升空间大

上海家化营收规模虽大,但净利润并不高,所以导致净利率偏低。我们分横向同行对比、纵向历史对比具体看一下它的盈利能力及提升空间。

与同行比较可知,自2016年开始,上海家化的净利率明显低于珀莱雅和丸美股份,也就是最近两年刚超越拉芳家化。

与自身比较,2015年及之前,上海家化的净利率在15%以上,2016年急剧下降,目前净利率水平在6%到9%之间波动。

为什么上海家化的净利率偏低呢?

影响净利率的因素有两个,毛利率和费用率。

1、上海家化的毛利率偏低,这是公司的业务结构导致的。

虽然都属于化妆品,但护肤品和个护产品的毛利率相差很大,上海家化护肤品毛利率70%,个护家清和母婴产品毛利率分别是55%、52%。

而个护家清和母婴营收占比合计超过60%,所以整体毛利率水平较低。

而毛利率的下滑,主要是由于原材料涨价和护肤品营收占比变动所致。

2、公司管理费用率高于同行

虽然2018年以来,上海家化的管理费用率整体在下滑,但仍然是可比公司中最高的。2022年家化的管理费用率11.09%,而珀莱雅只有7.13%。

两者营收规模十分接近,上半年上海家化管理费用3.03亿,珀莱雅管理费用1.92亿。

家化管理费用之所以这么高,是因为公司并购、管理层变更导致管理成本高。其中最让我不解的是,家化掌舵人潘秋生高于行业水平的薪酬。

2020年至2022年潘秋生的薪酬分别为364.7万元、852.7万元和907.9万元,一年比一年高,而珀莱雅掌舵人方玉友2022年年薪162.94万元。

在我看来,虽然这些年公司业绩波动,但上海家化底子非常好,未来毛利率、净利率都有很大提升空间。

因为产品提价空间大

上海家化重视研发,产品种类多、质量也不错,但感觉上海家化不是很积极提价。

同样是护肤品,2018年到2022年上海家化的平均价格只从22.14元/支增加到36.24元/支;珀莱雅则从26.71元/支提价到55.66元/支。二者的提价幅度分别是63.7%、108.4%。

自从2020年潘秋生上任后,聚焦高毛利率的护肤品,集中力量打造爆款,其中定位功能护肤的“玉泽品牌”就是成功案例。

功能性护肤赛道空间大,预计2023年可达375亿元,增长率24.6%。且功能新护肤是最近兴起的趋势,玉泽未来还有很大的成长空间。

护肤品营收占比越高,公司的毛利率越高。

上海家化最大的问题是管理层斗争。

没有过硬的商业模式,不能躺平,就需要有优秀的管理成来带领企业进步。上海家化走下坡路与公司管理层脱不开关系。

2001年上海家化上市,一直到2013年都是家化之父葛文耀手握大权,它打造六神、美加净、高夫等许多爆款,这一时期公司的营收增长了2.4倍,净利润增长10.1倍,成绩斐然。

2011年平安系控股,2013年葛文耀因为与平安经理理念不合,从公司离职。从此,上海家化的“动荡”便开始了。

2014年,第一任外部职业净利润谢文坚上任,虽曾经在强生任职,但接手之后家化业绩表现一般,甚至在2016年净利润经历十几年来首次负增长。

之后,张东方上任,收购英国品牌汤美星(母婴)、进行品牌调整,业绩稳定。2017-2019 年,公司营收、净利润年化增速分别是 8.2%、19.5%。

2020年现任掌舵人潘秋生上任,但经历了三年yq,2020年和2022年公司营收、净利润均是负增长。

潘秋生曾任欧莱雅大众化妆品部亚太区商务总经理,助力欧莱雅完成转型,在日化行业及电商渠道转型方面经验丰富。

排除yq影响,今年上半年公司营收下滑2.62%,但净利润同比增长90.9%,战绩还算可以。因为在潘总的领导下,护肤品营收增加,费用率稳中有降,毛利率和净利率都在提升,公司经营在向好的一面发展。

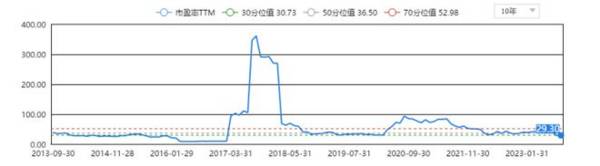

估值接近历史新低。

综合预测,上海家化2023年净利润约6亿,对应估值不到30被,接近十年以来新低。

上海家化问题的根源在管理层身上,它像一个没有主人的企业,内耗较大。所以,公司是破茧成蝶还是继续走下坡路,关键在人。通过分析,我认为家化的底子很好,现任管理层也是有能力的,带领公司走出困境的可能性更大。