双节带来的旅游市场,火热。

数据显示,目前国内旅游相关产品“十一”预订量同比去年增长超4倍,其中跨省旅游订单占比超过了70%,出境游预订量更是同比增长超20倍,看来长假长途出游的规划大大增多。

在消费需求端弱化下,茅台、海天、格力、伊利等传统龙头代表的行业并没有出现景气度的大幅好转。但是8月份CPI却出现了环比增长,其关键就是旅游、酒店等价格上涨带动的,这也体现了旅游行业需求端的旺盛。

而这个双节,杭州有望迎来游客大爆发,毕竟叠加了假期和亚运会。从最新数据看,杭州的机票预订量同比增长近5倍,酒店预订量同比增长超8倍,在亚运会期间飞往杭州的机票预订量更是达到了20倍的涨幅。

急剧增长的游客,对周边旅游景区的带动是非常可观的。就在距离杭州100多公里的江苏天目湖,也有望迎来“量价”齐升的局面。

天目湖是旅游类上市公司里很稀缺的一个,是我国唯一国家级水利风景区上市公司。

天目湖最早是修建的水库,后来逐步开发成了景区。2013年天目湖被评定为5A 级旅游景区。

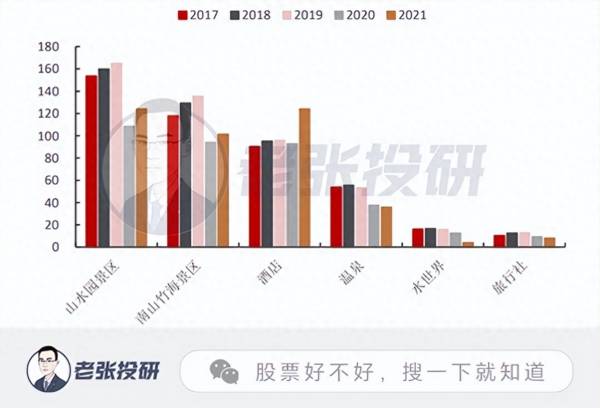

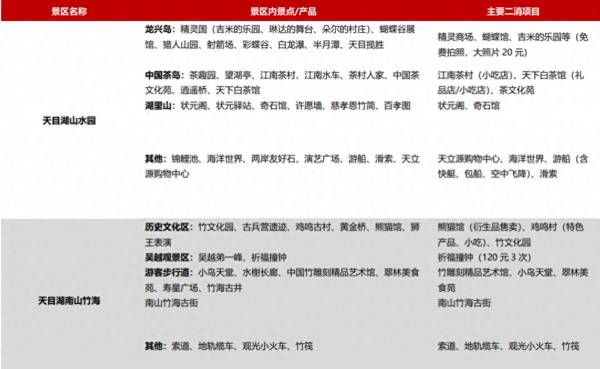

目前,天目湖上市公司旗下有3家旅游景区、1家主题乐园、9家3个系列品牌酒店等,其中天目湖山水园、南山竹海是两大5A 级景区。2022年黄金周共接待游客超41万人次。

简单的来说,公司的营收不光来自景气门票,还有景区内的温泉等消费项目,还有酒店等,能满足一站式休闲服务。

从近些年公司的营收数据看,

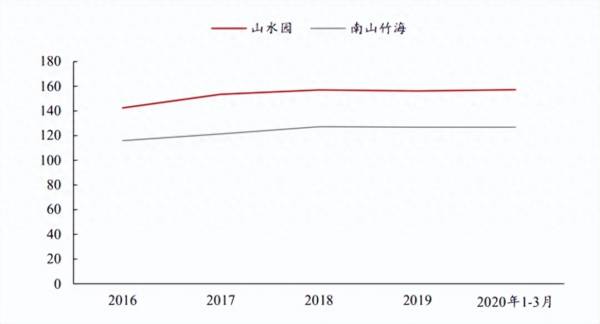

公司最大的营收来源还是天目湖山水园和南山竹海这两个景区上。

旅游类上市公司业务其实很简单,经营模式也类似,但是天目湖却有几个明显的优势:

第一,位置优势。

对于旅游景区来说,位置绝对是制约游客数量和景区营收的关键。去长白山的游客大概只是想去看看雪,去海南的也更多的是在冬天过冬。

天目湖位于太湖之滨,江浙沪的中间位置,地理位置绝佳,并且一年四季均适合游玩。

关键是,江浙沪是消费最旺盛的地方,“一小时交通圈”非常的方便,这就使得天目湖具备天然的消费需求属性。一旦制约因素消除,其复苏也会非常的快。

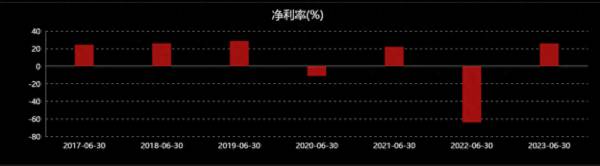

从数据上也能清楚的看到,三年来别的旅游上市企业持续亏损下,天目湖尽管也受到了影响,但是利润只是小幅下滑但仍然是正的。2023年上半年,天目湖实现净利润6243万,同比大增220%,利润一下子就释放出来了,增速要远远强于其它旅游企业,这就是区位消费优势带来的弹性。

而且从数据看,今年上半年,公司景区业务营收1.73亿元,同比大增323%,更是2019年的130.83%,可见仅仅半年,不但已经回到了2019年还实现了大幅增长。

第二,烫平周期。

就像上面刚说的,旅游景点类是有很强的的周期的,受制于夏冬季节的交替。

天目湖却烫平了游客的波动周期,公司核心的山水园和南山竹海两大景区旺季为春秋两季,而通过温泉及水世界两大业务将夏冬淡季变成了旺季,在营收上也实现了填补和增长。

这种布局,是其它景点类旅游公司所不具备的,毕竟受制于地形和保护等。

另外,公司酒店业务的布局,也让公司的营收周期波动变小,因为在其余业务布局完善下,酒店的需求是持续的。公司酒店营业收入由2013年的5316万提升到了2021年的1.24亿,营收占比由2013年的16.7%增长到了至2021年的 29.59%,成为了第三大营收来源。

今年上半年,公司酒店收入0.93 亿元,较2019同比增长88%,增速非常迅猛。

第三,挖掘二次消费。

旅游类上市公司之所以没有成长空间,其制约因素就是游客数量。每年固定的节假日,景区有承载量限制,门票价格也是死的,基本上每年就是赚那么多钱。稍有不慎或者成本上升,就只能侵蚀利润。

但是天目湖却打破了这个限制,公司通过产品的调整放大了游客数量。

而门票价格受到限制下,公司推出二次消费产品,由于这个是市场调节定价,公司通过提升客单价来增厚营收。公司由单一的门票收入向二次消费收入转型。

目前,天目湖二次消费产品种类不断丰富,比如状元阁、奇石馆、海洋世界、天下白茶馆、茶文化苑、索道、地轨缆车、竹博馆、小鸟天堂等。

由于二次消费具备溢价能力,能够大大提升客单价来提升营收,2014年至2017年,公司二次消费在景区营收中占比从46%上涨到了51%,在主流景区的客单价也大幅提升。

也是受益于需求端快速复苏和二次消费占比的提升,天目湖的毛利率和净利率在今年上半年也是迎来了大幅提升,其中净利率2023年上半年达到了25.85%,一举回到了2019年以前的水平,甚至都超过了2018年。

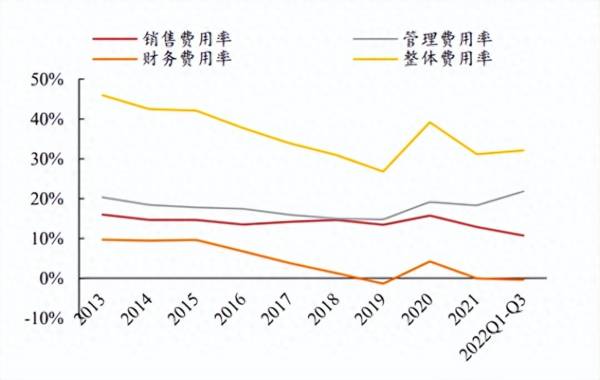

第四,费用端管控较好。

2023年收入端大幅恢复下,公司的费用端却并没有大幅上涨,销售费率和管理费用率分别降至6.18%和13.78%,甚至同比19年还分别降低7.2和1.3个百分点,这也充分体现了公司前期品牌的积淀,现在到了收获的时候。

第五,控制权转移,带来想象空间。

近期,天目湖迎来了实控人的变更,国资成为第一大股东。

对于旅游类公司,国资的重要性不言而喻,这对项目的开发和运营非常关键。

接下来,天目湖有望继续推进新的并购项目,不排除地方新的资产注入,来增强盈利能力。

所以,天目湖具备极强的区位优势,通过产品的合理搭配,能实现量和价的双重提升,有望打破旅游类上市公司没有成长的魔咒。