生猪价格低迷,但产能依然不减。

从2021年4季度到现在,猪价持续下跌,从26元/公斤跌到现在的16元/公斤,最低跌到过14元/公斤,养猪的成本价早已被跌穿,但很多猪企依然在亏损经营,希望猪价反转,但从数据上看,猪肉去产能过程,还没结束。

现在,我国生猪产能已经超过7亿头,加上在建和闲置生猪产能,更是超过10亿头,这已经大大超过市场需求,但多家上市公司,2023年的生猪养殖业务还没满产,2024年出栏量还有望进一步提升。

过高的产能,苦了猪企,但上游企业的日子,相对还好过一些,比如做猪用疫苗的科前生物。

第一:业绩很好,产品市占率第一

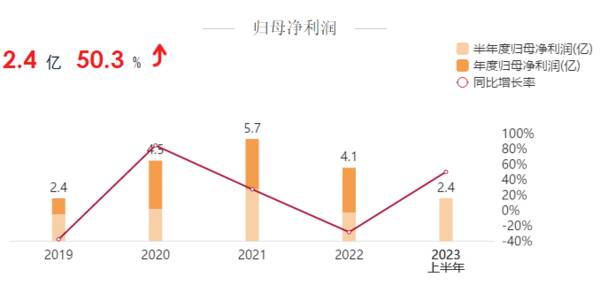

今年上半年,科前生物的营收5.32亿,同比增长35%,净利润2.39亿,增长50.31%。而猪企依然在大幅亏损,牧原股份亏28亿,温氏股份亏47亿。

从2016年至今,无论猪价是上行,还是下行,科前生物的净利润都是正的,说明它有很强的抗周期能力。

在猪肉的上行周期,猪企扩充产能积极性高,在下行周期,生猪存栏量比较高,无论那种周期,生猪都往往保持在高位,这就加大了对猪用疫苗的需求。除非出现大规模传染病,让猪大批地死掉,才会对疫苗的需求减少。

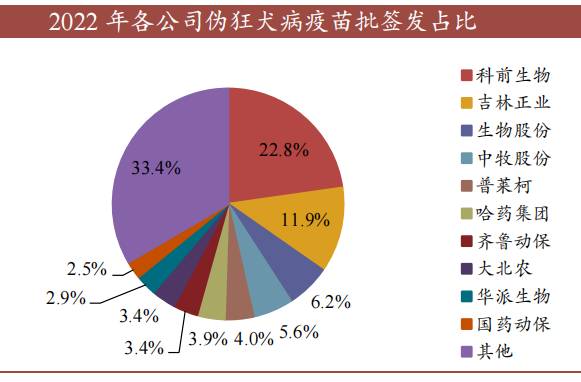

科前生物作为猪用疫苗的龙头企业,猪用疫苗对营收贡献高达96%,多款产品市占率排在前列。比如,猪支原体肺炎疫苗、猪胃肠炎、腹泻二联疫苗、猪细小病毒病疫苗等等,但其拳头产品还是猪伪狂犬疫苗,市占率连续7年排名第1。

猪伪狂犬疫苗能够成为科前生物的大单品,说明市场需求很大,那么,猪伪狂犬病到底是什么病呢,它对猪有什么危害呢?

第二:给猪打疫苗是刚需

猪伪狂犬病是由猪伪狂犬病毒引起,症状有发热、呼吸障碍、神经系统紊乱、繁殖障碍等等,而且是急性的,传染性很强,可以感染猪、牛和羊等多种家畜。

猪从新生仔猪、断奶仔猪、成年猪和母猪等各个年龄阶段,都容易感染。

新生仔猪感染后,第1天表现正常,从第2天开始发病,3-5天内是死亡高峰期,有的整窝死光;

断奶仔猪感染后,发病率在20%-40%左右,死亡率在10%-20%左右;

成年猪一般为隐性感染,若有症状也很轻微,易于恢复;

母猪感染后表现为种猪不育症。

对于猪伪狂犬病毒,一旦感染后,防控难度很大,最好的方式就是,接种猪伪狂犬疫苗来预防。

既然猪伪狂犬疫苗需要接种,在我国这个养猪大国,需求还是很大的,虽然有人担心,生猪还会去产能,以下三个利好,会让类似科前生物这样的企业,利润进一步扩大。

第三:行业三大利好

1、行业集中高,有涨价预期

2022年伪狂犬病疫苗排名前十企业,批签发占比为65.2%,行业集中度维持在较高水平;科前生物市场份额,自2015年的17.4%提升至2022年的22.8%,继续维持市场第一的位置。

科前生物的猪伪狂犬疫苗市占率排名第一,跟它的产品丰富有关系,而且能同时涵盖灭活疫苗和活疫苗,可以为客户提供多种选择,这在业内也是少有的,同时,公司还有两个猪伪狂犬疫苗的核心产品,猪伪狂犬病活疫苗(HB-98株)和猪伪狂犬病耐热保护剂活疫苗(HB-2000株),受到市场广泛认可。

猪伪狂犬病活疫苗(Bartha-K61株)市场规模约2.86亿元,单价0.66元/头份。最近几年,由于猪伪狂犬病毒发生变异,规模化猪场不断发生猪伪狂犬病流行的情况,而且发病率和死亡率明显上升,并且出现新发病症状,传统疫苗(Bartha-K61株)已经不能提供全面有效的保护,需要对其进行升级。

升级后的猪伪狂犬病耐热活疫苗(HB2000株)等产品,单价约为1-3元/头份,虽然比传统的0.66元/头份高出不少,但销售并不是大问题。因为很多猪企是规模化养殖,对防控要求比散户要高,而且规模化养殖也是一个趋势。

2、规模化养殖,防疫支出更大

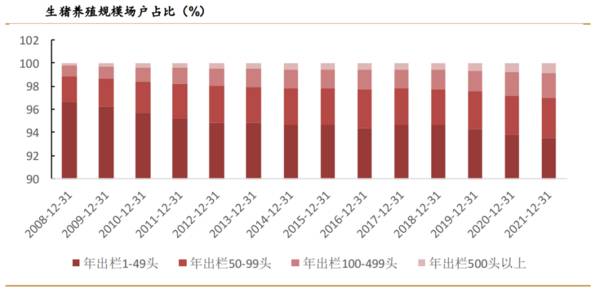

随着环保政策、猪价低迷、非洲猪瘟等因素的影响,不少散户被迫退出了市场,取而代之的是规模化养殖。

有数据显示,年出栏1到49头猪占比,从2008年的60%多,下降到2021年的30%多,而年出栏100头-499头,以及年出栏500头以上的占比,从10%上升到40%左右。

在医药防疫力度上,规模猪场头均费用为28.37元/头,散养生猪头均费用为20.59元/头,前者比后者高出7.78元/头,而头部猪企的费用更高,比如牧原的头均费用,可以达到为63.09元/头,远高于规模猪场。

在客户方面,科前生物的前五大客户的销售占比,高达36.09%,高于普莱柯的7.86%,生物股份的27.82%,规模化优势明显。

猪肉行业的龙头牧原股份,就是科前生物的客户,牧原的出栏量近几年大幅增长,2020年出栏1812万头,2022年出栏6120万头,2023年预计出栏7000万头左右。头部客户出栏量的大幅增长,科前生物的市场份额也逐步扩大。

除了规模化养殖的利好外,政府采购逐步退场,对科前生物也是一个利好。

3、政府招标退场,市场化销售利润更高

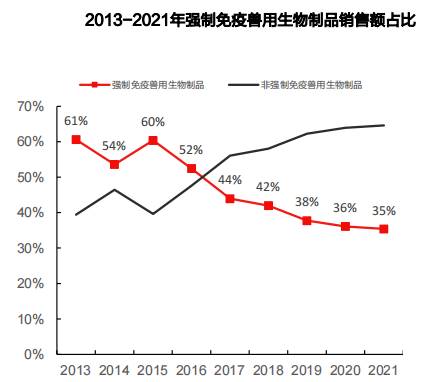

猪用疫苗,可以分为强制免疫疫苗和非强制免疫疫苗。

原来的猪,必须注册口蹄疫疫苗、猪瘟疫苗、猪蓝耳疫苗,这实行强制免疫政策。到2017年,猪瘟疫苗、高致病性猪蓝耳病疫苗,退出强制免疫政策,强制免疫疫苗的占比逐步降低,到2021年,已经降为35%,到2025年,强制免疫疫苗有望退出市场。

而非强制免疫疫苗的占比逐步从40%,提升至2021年的66%,后续市场有望进一步扩大。

非强制免疫疫苗的价格,比强制免疫疫苗要高很多。因为,强制免疫疫苗属于政府招标采购,价格相对偏低。

比如,2018年,政府采购疫苗的中标价格是0.22-2元/毫升,而市场化销售的产品为9.8元/头,折合4.9元/毫升,比政府招标采购的至少高出两倍多。

科前生物在非强制免疫疫苗市场,多年销售收入排名第一,后续随着政府招标采购的逐步退出,非强制免疫疫苗占比的提升,它的市场份额有望持续扩大。

总结一下:科前生物作为猪用疫苗龙头,有多款产品市占率处在市场前列,即使猪价处在低迷状态,科前生物的业绩,也不会受到特别大的影响,反而随着行业集中度越来越高,规模化养殖的扩大,以及政府招标采购的退出,科前生物的产品,有望量价齐升,这才是值得期待的。