金融的新闻信息分析应用

由于以前新闻信息难以量化,很难直接应用到传统的估值模型。市场上常用的量化模型如多因子模型由于大量的使用使其表现越来越差,而如果应用前面介绍的新闻分析于策略构建中,可以获取较好的收益,这已经在很多实证文章中被证实,并且开始应用到实际投资管理中。此外,应用新闻分析还可以更好地预测未来市场波动率的变化,从而有助于风险管理。下面我们将介绍国外一些通过新闻分析来进行策略构建和风险管理的实证文章,从中可以看出新闻分析广阔的应用前景和实际价值。

(一)结合新闻信息的收益动量策略

投资者对公司未来基本面的预期决定了当前的股价,而每股收益是一个非常重要的基本面信息。在很多券商、基金等金融机构的研究报告中.分析师都会对各行业各公司未来收益进行预测,很多投资者根据这些收益预测来指导自己的投资。下面我们将介绍什么样的信息会促使分析师改变他们的收益预期,以及验证基于新闻信息的策略是否可以带来额外的价值。

股票分析师在收集和处理公司信息并且将其传播给投资者过程中扮演着重要角色。分析师有能力从不同渠道获得信息并且及时地分析这些信息从而可能对公司未来收益有着较好的预测。有些基金会亲自派人去各公司做实地调研,也有些金融机构和一些公司管理层有着紧密的关系,这些都使得他们有着比一般投资者更准确、更及时的信息。如果他们可以很好地分析这些信息,就可以识别出市场中那些低估或者高估的股票了。

过去的几年里美国已经有一些数据公司,已经开始收集并处理来自世界各地的新闻信息了,这些信息涵盖了网络、报纸、杂志等。这些新闻被分类、标记和分析,使得人们可以及时地获得最新的新闻数据,特别是情绪指标。下面以收益方面的新闻信息为例,来说明在分析收益预测改变机制中收益类新闻的作用。

1.新闻数据的清洁

为了保证新闻的及时性,我们只关注最重要的新闻通讯社、交易所公告、公司网站上的公告以及主流财经报纸。为了保证新闻是和某公司直接相关的而不是仅仅在一个不涉及股票的报道中提到该公司,我们需要使用数据公司的分类系统来寻找那些要么公司名称在标题中出现,要么在第一段出现的新闻。决定了应该包含哪些新闻后需要剔除那些从不同来源收集到的重复新闻。我们可以得到两类信息:一类是会计信息,另一类是战略类信息。前者主要是财务报表信息,如收益公告、销售、融资、股利、评级等,后者包括收购并购、重组、公司治理、合资企业、战略同盟等信息。前者可以直接用到估值模型中,后者一般是定性描述,难以定量分析。

2.新闻分类

接下来我们需要判断这些新闻信息是否有价值,判断是好消息还是坏消息。现在在学术界主要有三种方法:

(1)语义分析法。就是用机器学习的技巧来自动化文本分类,并分析文本情绪。应用到金融领域有一个困难,就是我们不仅需要发掘新闻内容上的信息,还要决定新闻是否有“新”的信息,因为只有“新”信息才会对市场有影响。

(2)度量媒体覆盖面。由于直接度量一篇报道被多少人阅读到比较困难,一个简单的间接方法是检测异常交易量。这背后的原因是当投资者对某只股票更关注,他们就更可能去买卖这只股票,从而使得交易量上升。这个方法的优点是有全球的历史数据可以直接获得,缺点是它只是捕获了投资者行为而没有区分交易的动机。这有可能降低它的有效性。

(3)市场度量法。可以通过观测在新闻公告窗口前后异常回报的情况并且使用一个临界值来确定一条新闻是正面的、中性的还是负面的。第一步是计算出一个新闻事件发生后一天内收益率变动值“第二步是用过去三个月的收益率来预测一个临界值。第三步是将第一步计算出的一天内收益率与临彝值比较,超过临界值的,称对应的新闻是正面新闻;低于临界值的称为负面新闻;等于临界值的称为中性新闻。这种方法考虑到了市场对新闻的预期,但它只能根据观测到的事后回报来判断,使得策略不能立即实行。而第一种方法不需要回报率的数据,可以事前分析,但很难抽取出新闻中“惊喜”、“非同寻常”的部分。

3.传统的收益动量策略vs新闻收益动量策略

(1)传统的收益修正动量策略(EarningsRevisionsMomentumStrategy)o买入分析师预测每股收益增长最多的股票,卖出下降最多的股票。

AndyMoniz等计算的结果是这个策略自1990年以来可以获得9.1%的年化收益率。并且他们统计出各类新闻公布后分析师评级改变的比例,其中,收益类的新闻虽然只占总体新闻的18%,但有43%的收益公告后,分析师会改变对涉及公司的评级,这比例是各类新闻中最高的。以往,收益修正是预测未来收益的一个因子,因为收益修正后收益一般朝着同方向变动。换句话说,有信息发布后,股价一开始会反应不足,之后才逐渐充分反应。我们可以利用新闻信息在分析师评价改变之前就开始交易。

(2)新闻收益动量策略。买入在新闻事件发生时有正回报的股票,卖出有负回报的股票。假设我们以新闻发布后当天的收盘价买入股票,并持有20天。如果20天内有另一个相关的新闻出现,如果这新闻是个负面新闻,我们就平仓卖出。

我们既可以单独使用上面的策略,也可以和传统的收益动量策略结合起来,买入既有好新闻又有分析师升级的股票,卖出有坏新闻和分析师降级的股票,AndyMoniz等按照这三个策略计算的结果如表2-2所示。

表2-2策略计算结果

表2-2说明了新闻动量策略比收益动量策略的信息比率高两倍多,综合第一种和第二种策略的综合策略,其年化收益率是最高的,但风险也最大,信息比率略低于新闻动量策略。

(二)情绪反转策略

市场情绪指标一般可以捕获某个市场或行业的当前情绪变动,我们据此构建简单的投资策略。这个策略要比基于价格动量策略表现得好(Hafez,2009a)。

1.市场情绪指标

建立一个市场情绪指标需要用到事件情绪得分,这个得分表示金融专家对某类事件的评估是正面的还是负面的。要捕获对S&P500公司的新闻事件,要用到公司相关性得分。这个得分通过对新闻的语义分析来赋值,可以衡量一条新闻中公司的相关度。很多时候,新闻中只是稍微提到一个公司名,而该公司并不是这个新闻的主要内容。那么其得分就会很低或者为0。事件新鲜度得分表示一条新闻在24小时内的新鲜度。第一条关于某件事的新闻报道是最新鲜的从而得到100分(满分),越晚的报道得分越低。记观测到的所有新闻为N,对于关于某个公司C的新闻N,情绪得分记为Ec(N),新鲜度得分记为De(N)。记Pn为p天内所有的新闻数,存在NmPn。在Pn中所有新闻的新鲜度都为100,即只有最新发布的新闻被记录下来。令m=|PN|,那么过去p天内的平均情绪指标就是:

2.策略构建

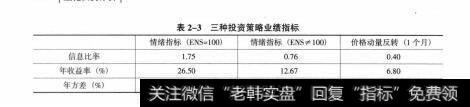

根据这个变动值构建如下策略:如果4>0,在接下来的月初对S&P500指数做多,如果Ai<0,就做空。更具体的就是在每个月末根据情绪指标的变化决定下个月初是做多还是做空指数。下面我们构建3个策略:策略1是情绪指标得分为100的策略;策略2是情绪指标新鲜度不为100的策略;策略3是价格动量反转策略。表2-3是3个策略的业绩指标情况。

由表2-3可知第一种策略无论从信息比率上还是年收益率上都要优于其他两个策略,而三种策略的收益波动率大致相当。

表2-3三种投资策略业绩指标

由表2-4可知第一种策略在除2006年外,其他各个年份中收益率都要远远高于其他两个策略。

表2-4三种策略年化收益率

(三)行业情绪指标构建市场中性策略

上面介绍了如何利用市场情绪指标构建反转策略,下面将介绍如何利用行业情绪指标构建市场中性策略。思路就是算出各个行业的情绪指标并按高低来排序,得分最高的行业做多,得分最低的行业做空。

1.计算市场情绪

为了计算行业情绪指标,可以使用在RavenPack公司的情绪分析法,每一个分析都使用了不同的语言学技巧,比如说一些分析是基于关键词组,一些分析是基于对金融专家关于不同类型新闻的观点的模拟。记N为数据库中所有的新闻记录。对于公司C的情绪分析指标用Q(N)表示,判断一条新闻是正面、负面还是中性按照以下算式确定:

这个比值的含义就是过去一段时间内得分为正的新闻数与得分为负的新闻数的比值。

2.策略构建

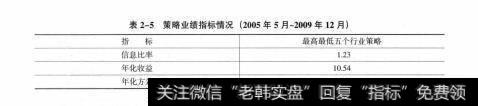

下面我们将对标准普尔500成份股算出各行业的情绪指标,计算区间是过去的90天。根据每个月末行业情绪值的排序,买入情绪值高的行业卖出情绪值低的行业。从这个差额中通过做多排名高的行业、做多排名低的行业可以获取较大的收益。如表2-5所示。

表2-5策略业绩指标情况(2005年5月~2009年12月)

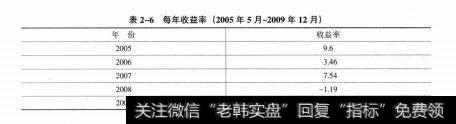

由表2-6可以看出,该策略只有在2008年收益为负,其他年都有较大的收益率。以上就是根据行业情绪指标构建的市场中性策略,从中可以看出情绪指标在策略构建中的价值。

表2-6每年收益率(2005年5月~2009年12月)

(四)新闻分析在风险管理上的应用

1.风险管理概述

新闻描述了当前世界发生了什么不同的新的事情,这里要强调“不同”这个词,这种不同可以引起金融风险的变动。在风险管理模型中加入新闻信息可以让我们快速地识别、理解并且应对提升的风险。

一说到金融风险,我们一般会用资产收益率的标准差来度量,也可以用可能的损失如条件的风险价值法(CVAR)o在度量风险的时候,时间长度很重要。当我们说一只股票波动率是30%时,表明它的年化收益率的标准差是30%o而可能风险度量如VAR方法表明的风险通常是更短时间内如1~10个交易日。通常对冲基金等有着高换手率的机构更关心短期的风险评估,经典的方法是几乎完全依赖历史的风险观测值,提高观测的频率。这使得有些相关的因素被忽略,如公司的财务数据。因为财务数据一般是时隔几个月或者一年才发布的。这个问题一般用GARCH模型来解决,但是这种方法有严重的问题,因为大多数资产的高频收益率是有着较大的峰度,使得常用的统计推断不可信。我们需要新的方法来合理预测短期内的风险。

2.波动率不对称性

当价格下跌时,波动率上升,称为“波动率的不对称性”,新闻可以对这种现象提供一种解释。前面我们已经知道新闻报道可以影响到投资者的情绪从而影响价格。Dzielinski、Steude和Subasi对2007年1月到2009年9月间的新闻进行整理发现负面新闻的比例和新闻总数正相关,而相反的是正面新闻比例越多,新闻总数越少。特别是关于股票的新闻,越是负面新闻,媒体报道得越多越广泛;相反,越是正面的新闻,报道得却较少。负面新闻被广泛报道使得个人投资者更容易去交易,从而使股票波动率上升。MichalDzielinski、MarcOliverRieger和ToFnTalpsepp(2010)已经验证了这个观点。

3.新闻数量对波动率的预测

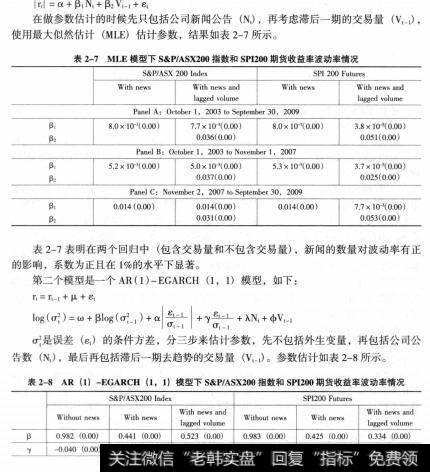

本章第一节介绍了不同新闻被报道的深度不同使得波动性在价格上涨和下跌时的不同,本节将分析新闻信息对波动率的影响。市场不确定性和信息之间的关系一直是研究的重要主题,现在学者们普遍认为信息岀现的频率变动驱动着股票波动率,高频数据的可获得性和最近在异质时间序列数据建模上的进步使得学者们能够解释最让人不解的波动率持续(VolatilityPersistence)现象。在PetkoS.Kalev和HuuNhanDuong的文章中,他们通过分析S&P/ASX200指数和SPI200期货数据,研究了2003年10月1日到2009年9月30日信息收取的速率对收益率波动的影响。信息收取速率由新闻公告的总数来近似估计,收益率的日间序列要做去周期效应处理,交易量做了去趋势处理,收益率的波动用收益的绝对值来近似。第一个模型是截尾回归,方程如下:

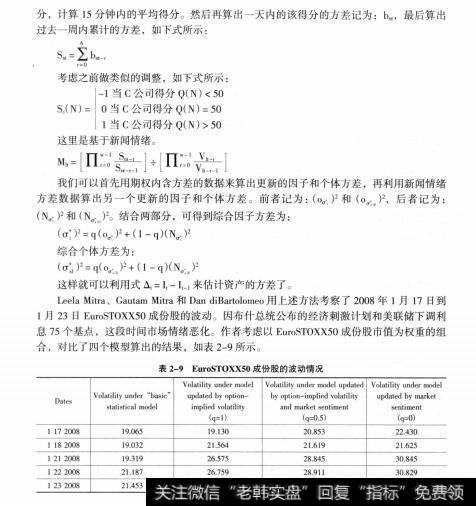

作者使用了25个因子,这些因子能解释历史波动率的90%o2008年1月21日非美国市场大跌,那么当天股票波动率应该上升。由期权内含模型得到的波动率预测要高于基准的模型(表2-9中第二列),考虑了市场情绪和期权内含波动率的模型在21日之前就比前两个模型要高,尽管21日也大幅升高。这表明市场情绪可以提前预测到波动率的变动,因此这种模型可以帮助我们进行风险管理。

总之,新闻数据的分析是个既复杂又让人兴奋的研究领域,可以根据这些信息来构建各种投资策略,我们已经介绍了如何利用情绪指标和新闻信息来构建反转策略和动量策略,预测波动率等,还有更多新的投资应用领域值得我们去探索。