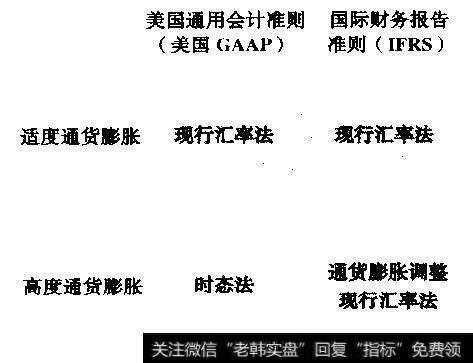

综合美国GAAP和IFRS,有三种方法将外国子公司的报表转换成母公司的报表。图21.4显示了美国GAAP和IFRS对于所谓的适度通货膨胀率国家和高通货膨胀率的国家使用的转换报表方法:现行汇率法、时态法和通货膨胀调整现行汇率法。

图21.4报表货币转换方法

对于处在适度通货膨胀率国家的子公司,将其财务报表转换成母公司货币是很简单的。美国GAAP和IFRS都应用所谓的现行汇率法。除权益外的所有资产负债表项目都需要以年末汇率折换。转换回报和损失确认在权益项下,并不影响收入。这一期间的平均汇率则用来转换损益表中的项目。

对于高通货膨胀率国家的情形,IFRS和美国GAAP对于如何定义“高通货膨胀”、是否要对损益表进行通货膨胀调整、采取何种方法进行报表的转换存在着差异。美国GAAP将高通货膨胀定义为过去3年里累积通货膨胀率接近100%或以上。IFRS认为这只是一项指标,还建议考虑其他因素,例如,当地投资者对持有非货币资产或稳定外币以保存财富的偏好。

美国GAAP要求用所谓的时态法对高通货膨胀国家的子公司进行报表转换。财务报表中的所有项目以发生交易日的汇率进行换算。这意味着对于历史价值计量的项目以历史汇率折算,对于货币类项目以现行汇率折算,对于资产负债表项目和损益表则以年平均汇率或其他特定汇率来折算。任何因折算引起的回报或损失计入母公司的损益表。

在IFRS下,对高通货膨胀国家子公司的报表换算与适度通货膨胀国家的子公司的报表换算是相似的。其中的差异在于:IFRS要求高通货膨胀国家子公司的报表以总价格指数为基础,用当前的(外国)货币单位重新表示。除部分货币项目外,其他所有项目需要根据估测的通货膨胀影响重新计算。这通常需要主观判断力,而且取决于某些特定的协议和合约(例如,债务融资有的可能与某个指数有联系,有的可能没有)。报表重新编制会在子公司的报表上形成回报或者损失。由于整个报表都是按照现行的外币(年末)进行转换的,因此用年末汇率将资产负债表和损益表再转换成本币报表。任何转换的回报或是损失需要计入母公司的权益。

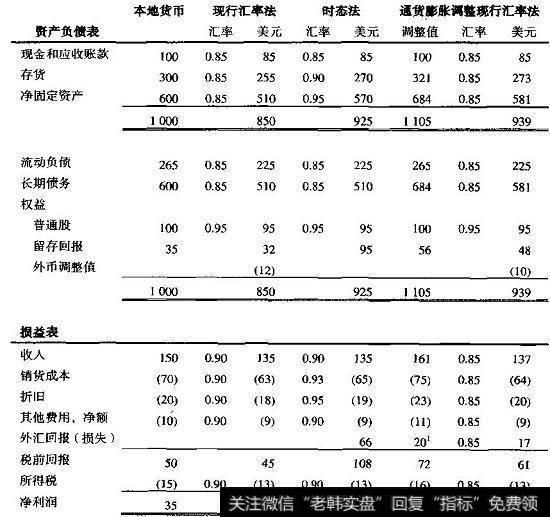

图21.5货币转换

图21.5是利用三种方法进行币种转换的例子。在这个例子中,汇率从年初的0.95变成了年末的0.85,与国外当年14%的通货膨胀率和美国2%的通货膨胀率是一致的。这一年的平均汇率是0.90。如同这张图所显示的那样,三种方法进行报表转换会给母公司的净回报和权益数额造成很大差异。