我们可以通过一个简单的例子来说明价值驱动因素公式实际上是对现金流预测和折现过程的复制。首先,我们对现金流进行预测:

现金流

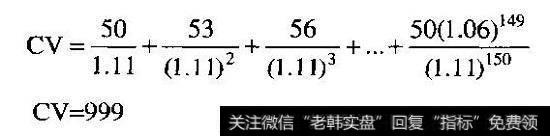

5年之后,公司仍保持如上表所示的规律。在这个例子中,每一时期(年)的NOPLAT和自由现金流的增长率都为6%。新投入资本的回报率是12%,计算方法是用NOPLAT每年的增加额除以上一年新投入资本额。加权平均资本成本设为11%。我们对一个长期预测,比如说150年,进行折现:

折现

接下来,采用永续增长自由现金流公式:

永续增长自由现金流公式

最后,使用价值驱动因素公式:

价值驱动因素公式

上述三种方法得出的结果是相同的(如果我们把150年之后的现金流也进行折现,其计算结果就会完全相同)。

尽管价值驱动因素公式和永续增长自由现金流公式从技术层面说是一致的,但使用永续增长自由现金流公式却隐含着陷阱,很容易犯常见的概念上的错误。一个典型的错误是错误估计与预测的增长率相一致的自由现金流水平。如果在连续价值的计算期间,预计增长率比可明确预测期间的增长率低(事实上常常如此),那么在NOPLAT中用于维持增长的新投入资本的比例也会减少。这样在连续价值的计算期间,NOPLAT中更多的部分变成了对投资者可得的自由现金流。如果不对这种变化加以考虑,连续价值就会被严重低估。