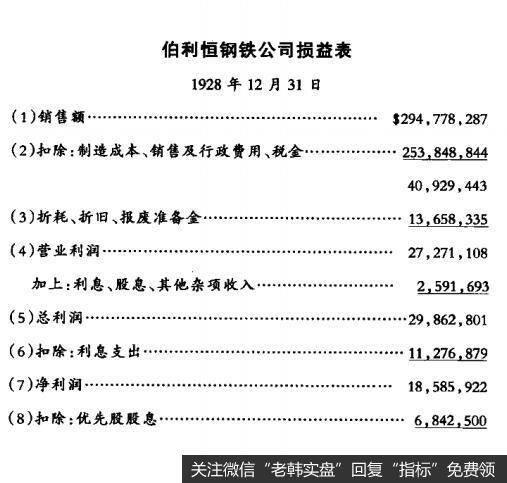

我们在此仅通过一个例子—伯利恒钢铁公司1928年的财务报表来说明在分析工业公司损益表和资产负债表时用到的各种比率。资产负债表和损益表里的各种科目都编上了号码,这样有助于解释比率的计算方法。例如,利润率,作为要研究的第一个比率,是由营业利润除以销售额得到的。在损益表中,营业利润的科目编号为4号,销售额的编号为1号,计算利润率的方法表示为(4)÷(1)或者用实际数字表示为$27, 271, 108÷$294, 778 , 287=9.2%。

(a)利润率

营业利润除以销售额。

公式:(4)÷(1)

在本案例中:$27,271,108÷$294,778,287=9.2%

这个比率用来测定公司经营的效率。该比率为9.2%,意味着公司每销售1美元,就有9.2美分在支付完所有营业成本后被留了下来。公司必须用这9.2美分(加上“其他收入”)支付债券利息、优先股股息、普通股股息,然后剩下的数额才作为盈余。

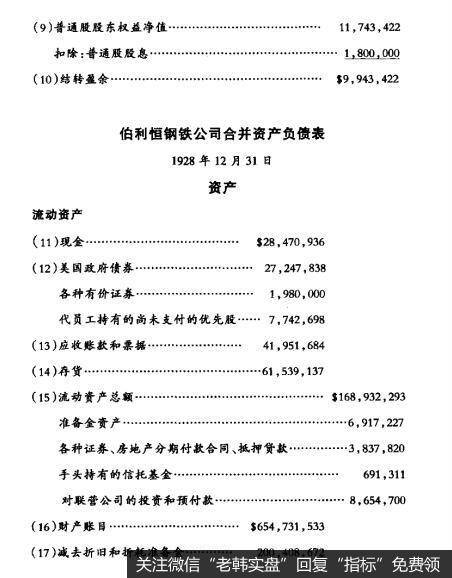

(b)投资资本收益率

可供利息支出的总利润除以债券、优先股、普通股、已获盈余之和。

公式:5÷(20+21+22+23+24)

在本案例中:$29,862,801 -1-$602,809,449=4.95%

这意味着在1928年该公司的投资资金赚取了4.95%的收益。这个投资资本收益百分比因行业的不同而有所变化。同年25家钢铁公司的投资收益率平均为6%,略高于伯利恒公司。

(C)利息支出保障倍数

总利润除以利息支出。

公式:(5)÷(6)

在本案例中:$29,862,801÷$11,276,879=2.65

工业公司的总利润平均至少为利息支出的2.5倍,这是公认的一个倍数。对于高信用等级工业债券,其保障倍数至少为3倍。

(d)利息支出和优先股股息之和的保障倍数

总利润除以利息支出与优先股股息之和。

公式:(5)÷(6+8)

在本案例中:$29,862,801÷($11,276,879+ $6,842,500)=1.65倍

我们认为,只有当公司赚取的利润总额,平均来说,完全相当于其支付的利息费用和优先股息总和的4倍时,才能说明以直接投资方式购买一家工业公司的优先股是有保障和合适的。

(e)普通股每股收益

可供普通股支付的净利润除以流通的普通股数量。

公式:(9)÷(23)(表示为股票数量)

在本案例中:$11,743,422 :1,800,000=$6.52每股(f)折旧费用占设备成本的百分比

折旧费除以设备成本。

公式:(3)÷(16)

在本案例中:$13,658,335÷$654,731,533 =2.09%这意味着在财产账目(包括能够永续存在的房地产)中的所有项目的平均寿命都被算作50年。2.09%这个比率相对于1928年的其他13家钢铁公司2.7%的平均值略微偏低。

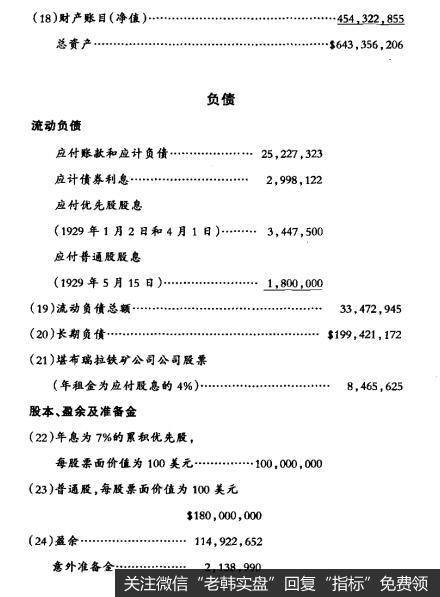

有时候,为了便于比较,我们有必要通过年折旧费用除以设备账目的净值来得到这个比率。

公式:(3)÷(18)

在本案例中:$13,658,335÷$294,778,287=4.639%

(h)结转到盈余中的净利润占可供股息支付的净利润的百分比

转作盈余的数额除以可供股息支付的净利润。

公式:(10)÷(7)

在本案例中:$9,943,422÷$18,585,922=53.5%

这种类型的计算应该以一定年限的数据为基础,这样才能显示出该公司是否一直都奉行保守的股息政策。人们普遍认为一家工业公司其结转盈余(也就是留在公司的钱)的金额应该占到可供股息支付金额的30%或40%a

由于新的不分配利润税法案的出台,留在公司业务中的金额现在可能表示为附属的股本额。在进行计算的时候,我们可以把这一股本视为盈余附加的等价物。

(i)存货周转率

销售额除以存货。

公式:(1)÷(14)

在本案例中:$294,778,287÷$61,539,137=4.7次每年。

公司要在一年内将“存货周转”4.7次。这个数值对公司的运作十分有利。存货周转非常重要,因为公司在一年内对存货周转的次数越多,投入到存货中的资本也就越少,因废弃材料而导致损失的可能性也就越小。