一种用于底部钓鱼的形态

市场专用系统在特定的市场中表现得最佳,因为它们可以捕捉那些市场的特定形态。很难说明为什么特定的市场会显现标志性的行态,开发这种系统时应该特别注意,在驱动这种形态产生的市场机制可能会变化非常快。

标准普尔500期货合约可以用来示例一种基于形态的交易方法。例如,我们在一份从1982年4月21日到1995年7月10日的连续合约上测试标准的简单移动平均交叉系统,该系统使用10日和11 H简单移动平均线。我们使用相对宽松的2000美元的初始止损,它容许细小的随机价格波动,对滑移价差和佣金的考量仍为100美元。

10日和11日双交叉系统虚拟亏损为181005美元,共530笔交易。只有34% (178笔)获利,最大日内资金回撤189370美元。一个有趣的特点是所有的亏损(185545美元)都产生在做空交易上。我们认识到该市场从1982年开始总的来说是上升趋势。虽然上升趋势持续了比较长的时间,但是该简单趋势跟随系统却表现得相当差,所以标准普尔500期货市场不适合简单的趋势跟随方法。

因为在前面的测试中所有的亏损都产生于做空交易,所以我们会考虑尝试简单移动平均交叉系统的逆势模型。逆势规则如下:

1.如果10日SMA向下穿越11日SMA,那么在收盘时买进,

2.如果10日SMA向上穿越11日SMA,那么在收盘时卖出。

使用与前面的测试相同的测试周期、初始止损、滑移价差和佣金考量,改用逆势规则后的获利变化是引人注目的。该逆势10日和11日系统在531笔交易上净获利55920美元,上下波动240925美元。48%的交易(254笔交易)是获利的,最大日内资金回撤量为32735美元。

虽然逆势交易方法的结果不至于引起大家的关注,但它们确实突出了标准普尔500市场不寻常的特性。同时还告诉我们可以找到市场专用系统,而该类系统在其他市场中的测试结果可能非常差。例如,在瑞士法郎连续合约的相同时间周期期上,对10日和11日逆势策略进行测试时,亏损额为56775美元,而10日和11日趋势跟随策略在相同时间周期上只亏损了13088美元。

接下来让我们看一个例子,来说明“后见之明”是如何影响系统设计的。在标准普尔500市场的日线图中有很多“V"形底,我们I尝试使用底部钓角策略来探测市场的底部。理论上,由于这是一种逆势方法,所以测试结果应当不错。用于标准普尔500市场的底部钓鱼(译者注:底部钓鱼,一般理解为逢低购进的策略。在《克拉默投资真经》,魏丹译,中信出版社出版)一书中有详细的阐述。)系统模型的规则如下:

1.一个20日底部已经在最近5天内形成。

2.今天的高低价差大于X;对于保守型交易X等于4;对于冒险型交易x等于1 (每个点代表全标准普尔指数点等于500美元)。

3.今天的收盘减去开盘价差大于Y;对于保守型交易Y等于3;对于冒险型交易Y等于0。

4.如果规则1、2和3都为真,那么在下个交易日收盘时买进,5.在交易的第20日收盘时退出。

6.每份合约的初始资金管理止损等于2000美元。

注意一点,我们可以使底部钓鱼的系统模型完全自动化。在入场方面没有什么问题,因为如果我们今天得到一个信号,那么我们可以在下个交易8收盘时买进,因此很容易执行这样一套机械化的系统。比如这些分析可以在收盘后的数小时内进行,而在下个交易;日开盘前订单已经进入市场。

该系统具有一套保守型的入场组合和一套冒险型的入场组合,保守型方法产生较少的交易。我们可以对该模型以各种方式进行修改。最显著的变化是出场策略,比如我们将出场目标设在最近20日的最高点。

我们使HSystem Writer PlusTM和实际的标准背尔500合约来测试该系统。延期日是在到期前那个月的20号。我们可以将保守型或冒险型组合的X和Y值看做未优化的组合。两种组合在两块数据上都是获利的。保守型系统组合的资金曲线比冒险型系统组合的要平滑。而且冒险型方法产生的资金回撤量也比保守型的要大。

使用1995年3月标准普尔500合约数据产生的测试结果见图4.40和图4.41。图4.40中, X=4, Y=3,图4.41中, X=1, Y=0。该系统非常准确地捕捉了市场的底部。在收盘时入场可以保证入场并降低滑移价差。所以,这种基于形态的逆势底部钓鱼策略在标准普尔500市场上表现极佳。

我们可以尝试使用其他的出场策略。在案例一中,我们将出场定在20号的收盘,而在案例二中,我们使用眼踪止损在交易获利1000美元后的五日低点处止损退出。在案例二中,X=4, Y=3,止损为2000美元,滑移价差和佣金考量为100美元,测试周期从1988年2月12日到1995年7月10日,44笔交易( 45%获利)共获利59025美元,资金回撤量为-7625美元。将这些数据与表420中的第二行数据进行比较可以看出,新出场策略产生大致相同的利润,但是资金回撤量较小,盈利交易更多。案例一和案例二的资金曲线,从中可以看出案例二的资金回撤量比案例一要浅。

为了测试底部钓鱼形模型在其他市场中基本的准确性,我们必须稍微做一下修改,以使它更具有通用性。在其他市场中测试时,我们将选择X=0.1,Y=0。选择在最后20天的最低点,使用趋势跟随出场,因为并非所有的市场都像标准普尔500市场的波动性那么高。入场改为高于信号发出日的最高价处,而不是在次日收盘时,以减少下降趋势中的入场数。初始资金管理止损为2000美元,

滑移价差和佣金考量为100美元。在17个市场从1975年1月到1995年7月间所有可用的连续期货数据上测试该系统模型,每次只交易一份合约。

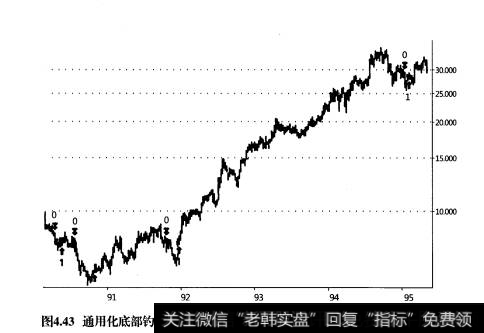

通用化后的底部钓伯模型在17个市场中的11个都是获利的,包括德国马克、欧洲美元、黄金、日元、咖啡、橙汁、瑞土法郎、标准普尔500、白银、10年期国库券以及美国债券市场。于是该系统似乎在趋势良好或具有良好震荡的市场上可以获利。

这些数据表明底部钓鱼策略抓住了市场中的一些基本交易形态。经过长期测试,在许多市场上获利的结果表明这种交易思想是完善的。该系统在市场间的性能差异,是由于形成这种形态后市场运动的幅度不同造成的。

将底部钓鱼系统在股票市场中进行测试,以分析它在不同时间周期上的性能。

总之,基于底部钓鱼模型的系统是市场专用系统的一个很好的实例,我们可以以它为模型在标准普尔500市场上开发基于其他形态的系统。该模型在经过通用化处理后可以成功地用于其他市场,包括股票市场。 在日、周、月等时间 周期上它都可以很好地工作。所以底部钓鱼模型是抓住了价格变动的一种基本形态。