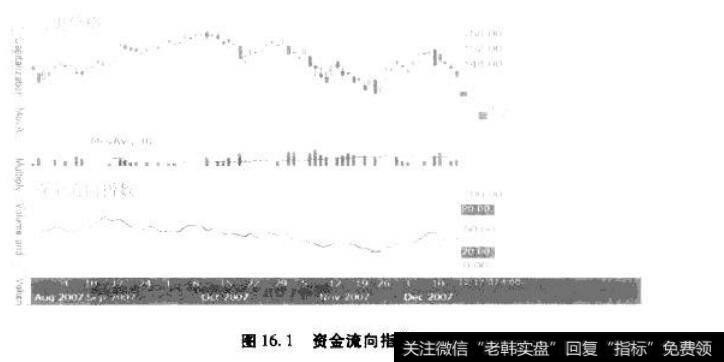

16.1资金流指数

不要将资金流指数和佳庆的资金流或伯宁尼的资金流相混淆(我誉告过这些概念和指标是比较乱的),资金流指数用成交量信息对相对强弱指数(RSI )进行f修正。IMiI是由威尔斯·王尔德提出的一个常用的动最指标,该指标用于衡毋一只股票股价走势相对于其历史表现的强弱程度。当一只股票的价格上下波动时,可以通过比较其下跌动量和上升动量来衡量该股票内在的动量,云计算的方法是将一只股票股价下涨的交易日和股价下跌的交易日进行比较,这些数据被转变成一个摆动指标,该指标的数值介于0到100之间。高指标数值显示该股票其有牛市的动最,而低指标值则显示该股票其有熊市的动故。不过,实际操作中,这取决于分析师的判断,极高的指标值可以被看作是强势或极端的强势,即股票被超买了;同样,极低的指标值可以被看作是弱势或极端的弱势.即股票被超卖了。

资金流指数是建立在对BSI指标进行成交显加权的基础上,并做了小小的修正。该指数山基尼·库翁和阿伍伦·索旦克在1989年3月号的《股票和商品期货的技术分析》首先提出的。库翁和索旦克寻求通过成交量加权来改进Ml指标,这在技术分析上是一个突破,因为当时所有的动最指标要么是墓干价格数据,要么是从于成交最数据,但没有同时基千两类数据的。库翁和索旦克将价格利用成交最进行加权,构建了成交量加权的动摆动指标。通过用成交童来对价格变化进行加权,成交量大的价格变化受到指标的关注较多,而成交量小的价格变化受到指标的关注较少。成交量加权的价格实现了成交量理论的月标—增加对高成交量的价格变化的关注,同时减少对低成交量价格变化的关注。

和RSI指标不同,资金流指数在计算中使用的是有代表性的价格,而非收盘价。有代表性的价格的计算方法是将价格柱状图的最高价、最低价和收盘价相加,然后除以3。如果该价格高于前一个价格,则被累积到正资金流中;如果该价格低T前一个价格,则被累积到负资金流中。将一段时期内的正资金流和负资金流进行累积.通常是14个交易日.然后将同期内正资金流的果积数除以负资金流的累积数得到资金流比率,最后将资金流比率转换为摆动指标。

有代表性的价格=(从高价+最低价+收盘价)/3

资金流量=有代表性的价格x成交量

负资金流=当日资金流最一前一日资金流趁(当该位为负时)

对资金流指数的解读在很大程度上类似于RSI指标(见图16.1)当资金流指数上升时,意味着股票正在获得向上的价格和成交最的动最;当资金流指数下降时,意味着股价在下跌,同时成交录姜编的动最在增加。然而,和RSI出现极端值时的解读不同,在超买和超卖出现的资金流指数极端高指标和低指标的重要性没有那么高。这是因为在极端的资金流指教水平上,成交最是价格变化的姗料,那么资金流指数的极端值应被视作是为了维持当前的价格趋势而需要增加的燃料。

16.2成交量加权的移动平均值

如果投资者拥有非公开信息,他们就可能知道反映了所有可获91的公开信息的某只股票的当卜价格是不正确的。这样,这些投资者就会大最地交易这只股票。直到该股票的价格正确地反映了如果这些非公开信息成为公开信息后这只股票的估值。

—沃特·桑麻省理工学院信息与决策系统实验室.《成交量和股价关系》,2003

当人们听到某种说法时,他们可能会有几种不同的反应。首先,他们可以相信这种说法是真的;其次,他们可以进行调夜并得出自己的结沦(大多数人倾向于这个选择,但是很少有人能实际做到);再次,他们可以不做任何判断,置之不理;最后,他们可以直接否定这种看法。

根据技术分析的理论,成交量应该领先于价格并证实价格变化趋势的有效性,但是大部分技术分析师们在计算价格平均值时仍然只考虑价格和时间因索。如果成交只理论是正确的,那么价格平均值为什么不包括成交量信息呢?成交从代表r在不同的价位和时点卜愿意参与币场博弈的投资者数量。蔫于这种认识,我在上世纪90年代末提出了成交量加权的价格平均值来衡绪通过价格反映出来的投资者意愿。以当日成交从占平均值计算期间总成交量的比例为权贡对价格进行加权。用成交最给价格平均值加权就是基于投资者的参与给予价格不同程度的强调。成交址较大的交易日的价格的重要性会被放大.而成交量较小的交易日的价格的重要性则会被降低。

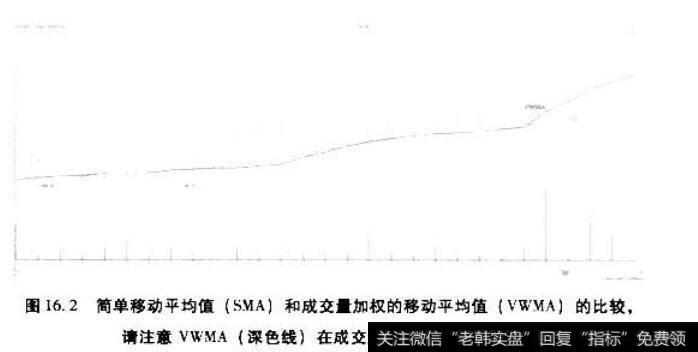

我称这种新的移动平均值为“巴夫平均值”,并在2001年2月号的《股票和商品期货的技术分析》杂志上发表了我的研究成果。巴夫平均值,现在被称为成交量加权的移动平均值(VWMA),将每个交易日的收盘价用当天的成交量加权,然后除以平均值计算期间的总成交最(见图16.2).

例如,我们间时用简单移动平均值(SMA)和成交量加权的移动平均值(VWMA)两种方法来计算两天的移动平均值。假设某只股票在第一天以$10.00的价格成交了100 000股,第二天以$12.00的价格成交了300 000股。SM^的计算方法是将第一天的价格加上第二天的价格,然后除以天数,即($10+$12)/82=11,VWMA的计算方法是将第一天的价格乘以第一天的成交从占总成交最的比例(S 100 000/ 8 400 000= 1/4 ),然后加上第二天的价格乘以第二天的成交量占总成交量的比例($300000/$ 400 000 =3/4) ,最终结果是$11.5,根据计算结果,投资者参与的实际价格不是11.而是VWMA所示的$11.5。