不知道大家有没有听过马太效应,意思就是说强的人会越来越强,弱的人会越来越弱。

其实市场也是如此。

通常来说在一个行业中,率先进入市场并且抓住行业红利的人,就相当于拿到了赢家的号码牌,比如像恒瑞医药,因为率先进入创新药行业抓住了机会,如今净利润已近40亿。

当然,汽车行业也逃不出这个定律,以汽车零部件行业为例,新泉公司就是一个很好的例子。新泉在2003年就进军到了汽车内饰市场,早早地抢占了一个位子,在市场中站稳了脚跟。而后入场者就没有这么幸运了,因为技术得研发,这需要时间;市场得推广,这需要大量资金;再加上很难进入到客户的供应链体系,隐形门槛极高,再进入就难上加难了。

据新泉股份披露的2023年业绩预告显示,整年业绩进一步提升,预计营收将突破100亿,马太效应逐渐凸显。

先来看一下,新泉股份具体是做什么的。

公司是做汽车内、外饰系统零部件,主要产品包括仪表板总成、门内护板总成,已经实现了产品在商用车及乘用车领域的全覆盖。与吉利、特斯拉、比亚迪等汽车龙头都有合作关系。

那么,新泉股份的业绩表现如何呢?

2018年到2023年前三季度,新泉股份的营收和净利润增速不断上升,仅前三季度就超过去年整年,净利润同比增速高达78.47%。

并且根据公司公布的2023年业绩预告显示,2023年第四季度单季业绩超预期,净利润2.4-2.6亿,同比增长53.6%-66.4%,再创新高,整体业绩超出预期。

除了业绩增长,盈利能力也在不断改善。

近几年,新泉股份的毛利率基本稳定在20%左右,净利率从2019年的5.94%上升至2023年前三季度的7.67%。随着未来产能利用率的提高,毛利率会有进一步的上升。

而且,对比发现几家同行业的龙头公司如一汽富维、常熟汽饰、宁波华翔等发现,新泉股份的毛利率位于中等偏上的水平,仅次于常熟汽饰和岱美股份。

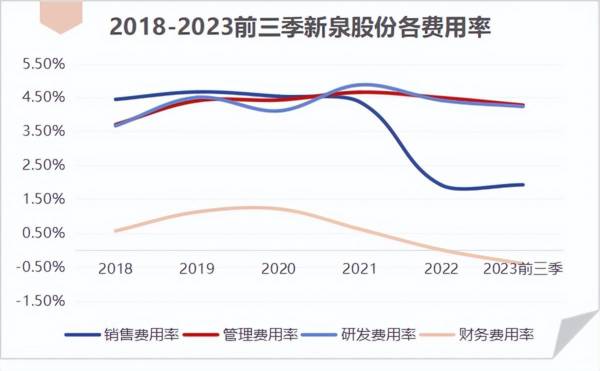

在期间费用方面,2018年-2023年前三季度,新泉股份的总费用率从11.82%下降至10.43%。

对研发投入保持增长,其中研发费用率从3.66%上升至4.23%,最高的时候达4.87%,属于一个较高的水平。

管理费用率、财务费用率和销售费用率则呈一个下降趋势,特别是销售费用率,2021年的时候还是4.36%,在2022年则发生了一个骤降,下降至1.91%,下降幅度为56.19%。并且2023年前三季度再次基础上保持了很好的维持,为1.92%。说明新泉股份的费用把控十分到位。

那么公司未来有什么亮点?

1、主力业务销量稳住基本盘。

按产品分类来看,公司收入占比最多的就是仪表板总成和门内护板总成两部分,两者可以为公司贡献八九成的收入,并且占比还有不断提升的趋势。

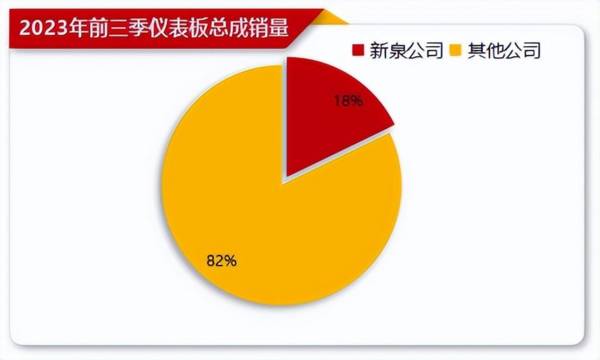

其中仪表盘总成在2023年前三季度达到了375.79万套,同时期国内汽车的销量为2107万辆,相当于占到了市场总销量的17.8%,市场占有率很高。随着新用户的不断开拓,市占率有望进一步提升。

分行业来看,公司的业务可以分为乘用车配套和商用车配套,其中乘用车内饰件收入占比从2020年的71%提升至2022年的94%,是公司收入的主要增长来源。

根据汽车协会公布的数据显示,我国乘用车市场规模不断扩大,2023年全年的乘用车销量增长10%,加上近几年换车潮到来。所以从整个行业来看,乘用车市场规模有望继续提升。

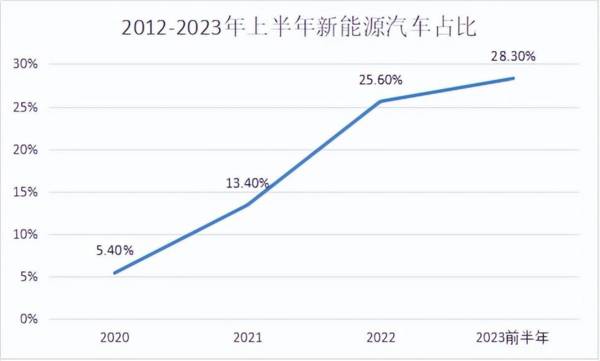

其中,乘用车下面的新能源汽车,作为未来的主力军,整体销量随着乘用车规模的上涨而不断上涨。

2、产品价格不断提升。

由于新能源汽车数量不断攀升,公司面向的客户开始逐步向新能源汽车拓展。新能源汽车相较于传统燃油车来说,所配备的内饰智能化程度高,价格也会比燃油车要高,利润空间更大,

所以新泉股份不断在研发上发力,成立了智能表面事业部,将智能化功能嵌入内饰产品。目前公司累计拥有专利162项,在同步研发、模具研发、检测检验等方面形成了一系列技术优势,已经具备0.5级供应商的技术和供应能力。

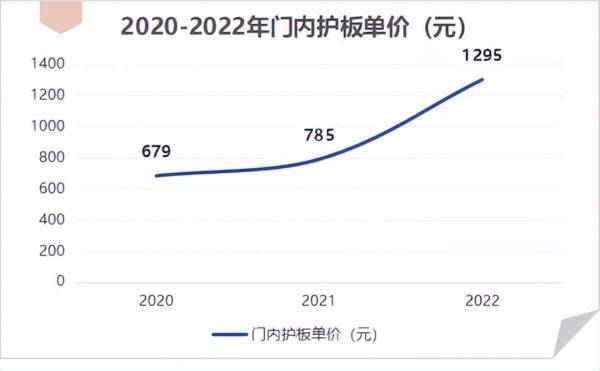

2020-2022年间,公司的仪表盘总成价格上涨6%,门内护板单价上涨90%,达到了1295元。

未来受益于新能源汽车智能化、高端化和集成化的应用,单车价值量有望持续提升。

3、国外市场扩大产能,或成新增长点。

公司除在全国19个城市设立生产基地外,为把握汽车产业国际领域内的发展趋势、满足客户需求,2019 年筹建马来西亚新泉,2021 年筹建墨西哥新泉和美国新泉。其中墨西哥工厂在2024年预计将新增80万套仪表板总成和20万套门内护板总成产量。2022 年公司外销收入为 6.05 亿元,同比增长165.86%。

2023 年10 月,公司在斯洛伐克投资设立全资子公司,投资总额2000 万欧元,其中注册资本10万欧元,预计斯洛伐克子公司将成为公司继马来西亚新泉、墨西哥新泉后建立的第三个海外生产基地,有助于公司更好地服务海外客户、拓展欧洲市场,公司在全球市场的竞争力将进一步加强,欧洲业务或将成为公司未来新增长点。

总的来说,汽车零部件行业由于壁垒性强,新泉股份因为较早的进入市场,提前占据了优势地位。国内方面,整体市场规模提升的前提下,市占率接下来有望进一步提升,同时加上技术的不断升级,价格也有望提升。国外方面,因近几年在海外不断筹建工厂,海外市场或许会成为公司的下一个增长点。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。