潜力企业法

本法需要时间、精力和基本会计知识,投资期限也不能太短。对第二类分析者最追合。

沃伦巴菲特的拿手好戏

投资大师巴菲特曾经说过,投资人不必要太多把戏,只要有几个、甚至只要一个好主意,就够你大赚了。巴菲特最爱美国本土的地区性报业,这些报纸通常独占地区市场,再没有比这更廉钱的了。光是握着这棵播钱树,就够他捞到饱。

巴菲特的神奇能力,就是能够化繁为简。他认为世界上千万家企业,其实只有两种:好公司和烂公司。正如基督教喀尔文教派中的原罪教义一样,有些公司就是天生不如人,获利能力差人一大截,这种上市公司当然要敬而远之,越远越好。别指望换个优秀的总经理或董事长,就有办法杭木逢春。不过有些企业在管理I:改弦更张后,整个脱胎换骨,让投资人刮目相看,也不是完全不可能。巴非特的作法是,别管哪家公司可能起死回生,全都等到已经明显变好再说。这种投资方法可以避免不必要的风险,而且事实证明报酬率惊人。

潜力企业

潜力企业不一定就是大公司或绩优公司,其规模可能相当小,而且历史也不够悠久。精明干练的企业家,可能突然发现某个商机,在很短时间内就发展得蓬勃兴旺。我认为所谓的潜力企业,就是资本报酬率要高,竞争优势够强,而且企业文化票悍,进取心十足。也许你以为潜力企业的股价都很贵,那可就锆了。股票市场有时就是黑白不分,好公司和烂公司股价一样便宜。最常见的情况是好公司的股价,只比业绩平平的企业高出一丁点而已。但长期投资下米,好公司股票就能有很高的报酬。

何以股票商场会出现这种错误?一个重要原因,就是投资人很少能体验到好公司这个简单概念所能带来的投资效益。另一原因就是好公司事实上不容易找到,有些企业现在看来相当不错,但可能只是外强中千,经不起时间和市场的考脸。等一下我会提供一些探掘好公司的方法,而且也有验证方法,免得鱼目混珠,滥竽充数。以下先看几个实例。

巴非特的摇钱树

巴菲特在1973一 1985 年间,投资出版联营公司(AffihatedPublicatious)的股票。这家媒体业者,就是巴菲特最爱的地区性独占事业。出版联营公司旗下有一家报社,亦即新英格兰地区最大的波+顿环球报(The Boston Globe),同时这家报社对经营有线电视和广播电台都很有兴趣。结果巴菲特当切以351万美元所作的投资,到1986年一共卖了7500万美元。

巴菲特在1973年时,还投资了华盛顿邮报公司(W:shing一ton P'ost Company),到1985年报酬率是81868%。而且在此之后,华盛顿邮报公司的业绩,还是一直高于平均水准。

巴非特在1982一 1985 年间,投资时代公司(Tine Inc;就是时代、财星等知名杂志的出版社),到1986年获利了结,原始投资金额翻为3倍。

巴菲特另一个战绩,是在1980年抢先投资当时全球最大的广告业者,Interpublic Group。当时很少有人会想到,广告业者也可能进入国际市场,跟随跨国金业转战海外;但巴非特就是这少数人之一。而且在这波热潮结束前,巴菲特早就获利了结,全胜而退。这一次投资行动,巴菲特也作得蛮长的,从1973年开始分批进货,到1982年底总共买进450万美元。而在1983一1986年间,巴非特陆续出脱了55%持股,至少卖得2640万美元。另外奥美广告公司也让巴非待海捞了一大票。

巴非特的摇钱树也不是只有媒体相关产业,1981 一1983 年间,他投资美国通用食品公司(General Foods),这家公司旗下有麦斯威尔咖啡等销路很好的食品。1985年制烟业菲利普摩里斯(Philip Morris)公司强力收购通用食品公司,又让巴菲特赚了238%。

英国土产摇钱树

底下我挑厂些台格的上市公司,都是英国种金鸡母。这些英国企业的获利能力,长期来看都比股市大盘强(未来可能也是如此)。以前有些科幻小说描写外星人入侵地球,四为它们外表上看来就和地球人一样,所以谁都不知道地球已经沦陷了。其实很多好公司就和那些不为人知的外星人一样,很容易被投资人忽略掉。这些金鸡母的本益比常常只比普通企业高出一点点而已,但长期获利能力却在平均水准以上。这是因为好公司获利成长速度不但高于一般金业,同时也让分析帅的预期追不上。

首先提到的好公司,就是壳牌(shell) 石油公司。壳牌公司在几个最重要的市场,占有率都很高,而且这家公司从钻探、生产到行销,价值附加一脉贯通到底,获利能力非常好。因此这家公司在财务上体质强健、很会赚钱。壳牌公司的企业文化比较强调技术能力,虽然大企业不免有些官僚气息,但因整个管理方式为专业导向,因此经营上还是相当灵活,懂得利用手中的市场力量,而且和其他国家政府关系也非常好。在产品方面,壳牌就代表着品质保证,消费者评价很高。

从投资的角度来看,正如壳牌公司行之多年的广告语:“可以信赖的壳牌(You Can Be Sure of Shell)" 。壳牌公司的股票很少登上热门股,但长期表现却比大盘高明很多。1975 年以来壳牌公司股价每年平均上涨21%。果然是可以信赖的壳牌。

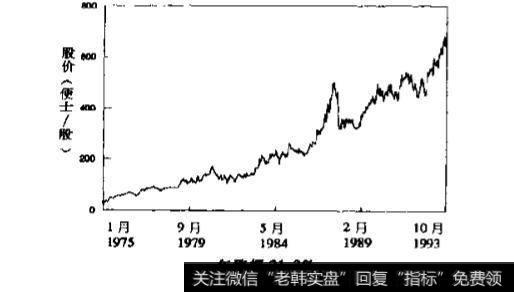

吉百利公司(CadburySchweppes)也是英国的潜力企业。吉百利在全球几个主要国家的巧克力类食品市场占有率都很高,事实上要打进巧克力市场并不容易,大部分市场其实是由三家企业所霸占。借由巧克力产品所建立的商誉,吉百利所生产的饮料在巾场也颇具竞争力。吉百利的潜力,主要就是品牌竞争力强,市场行销作得好,资金调度灵活,在企业文化上自信心够,凡有举揩甚少畏首畏尾,运用商业资源绝不无的放矢,虚廖浪费。相较于其他巧克力业者,吉百利还有一项优势,就是它在全球的并购活动。

光是上述所举这些理由,就知道吉百利公司股价长期上必然强过大盘。确是如此,从1973一 1993 年间,吉百利股价平均每年上涨19% (图),和壳牌公司差不多,都是稳定的长线股。

并非所有的潜力企业,都要有个金字招牌,像奇威赛(Kwiksave)公司情况就不同。奇威赛公司是市场的领导者,但它所专注的只是平凡无奇的百货零售市场。奇威赛算是已经“公式化”的企业,在折扣零售系统的组织、技术上,都有一整套营运方式,不管是管理或获利能力都很强。

因此奇威赛公司过去20余年来,在盈余成长或股价上涨方而都让人印象深刻。从1971一1993年春季为止,股价涨幅平均每年约24% 。

最近几年来,百货零售市场风云再起,折扣商店及大型仓储零售业者竞争激烈,传统超级市场可能慘遭淘汰,而其他零售业者未来还有多少发展潜力,也让人怀疑。因此,最近市场对奇威赛公司的评等也受到I影响,不过分析师还是认为,未来两年奇威赛的市场占有率仍将持续成长,未来就走着瞧吧l我个人认为,事实上百货零售业基本面情况还是没变。

另一家零售业者也不容小覷,就是约翰曼吉斯(Jahn Mer一 :zics)公司。约翰曼吉斯公司和WHSmith公司并称为英国书报杂志市场两人配销兼零售商,在许多地区市场的占有率很高,而且资金状况非常好。白1978年以来,每年股价平均上涨近30%。

上述谈到的潜力企业,大都是专昔一两个产业的公司,其他横跨多种产业部门的综合式业者,有些也同样是深具潜力的长期照马股。观察这些多角化经营的财团股,主要是看涉入的产业类别,业绩提升能力,财务基础、调度以及成本控制。能够成功多元化投资的大财团,都有一整套非常完备的经营系统,一旦并购新企业后,马」:重点整顿,提升新部门的获利。英国有两家财团在这方面长期有成,一是BTR公司,另一则是Tomkins公司。如图H6.5所示,BTR股价自1975年以米,每年平均工涨36%,而Tomkins公司股价从1981年至今,每年更以40%速度挺扬。

光从过去情况来看,并非就能替未来打包票。特别是像Tomkins公司在并购RHM公可后,不少分析师对其持怀疑态度。然就过去记录来看,谁也不能否认这儿家公司表现的确可圈可点。

我要谈的最后一家英国潜力企业,是投资银行业者的宝源投资公司(Schroders)。 基本上,投资银行业者的业绩表现较难维持稳定,市场状况的好坏以及运气,都会影响其获利。虽然如此,每家投资银行业者都有不同的企业文化及专长,能吸引一些非常优秀的从业人员。有时这种优势良生循环,可以带来一段相当长期的业绩表现。宝源就一直是朝气蓬勃, 而且经营者顿为精明,因此过去20余年来股价的表现令人刮目相看(图I6.7).平均每午上涨29%,即使它所专注的市场非常不稳定,这种表现还是没得挑剔。

潜力企业有其特征,按图索骥就能找出具备潜力的企业,再加检验筛选。

(一)财务特征

如前所言,潜力企业当然要财务稳健。不过要认足一家企业财务稳健与香,可不是容易的事。基本上,不同国家及不同时代的会计制度都不一样,因此如果只以单一标准来检测, 很可能被误导,所以最好以几种方法同时衡量:

(1)现金获利能力强

潜力企业第1个财务特征就是现金获利能力要强。如果只是帐面获利很高,现金资产却未加以反映,这种公司可能就有问题,除非该公司正投资建立一项新资产,而其长期维护成本很低(例如资料库等)。

(2)资本报酬率高

传统经济理论指出,产业中个别企业的报酬率,最后都会趋子某一合理水准,因为报酬率如果太高必然吸引新企业进入市场竞争。理论上说得没错,不过感谢老天爷,现实世界并非如此。例如制药、媒体、公关、零售和市场情况变化很块的消费仕产品,其报酬率都比平均水准高得多,过去几十年束(也许是几百年来),在全球自由市场经济地区都是如此。因此,任何企业如果在其竞争休系中,市场占有率最高,应该报酬率也是最高。一家企业的资本报酬率会高于同业,多少可能具备某种政府或消费者难以剥夺的独占或赛占优势。然而不管原因何在,如果某公司长期资本报酬率很高,很可能就是一家潜力企业,而且也会长期维持这个优势。

(3)长期获利稳定

由于经济循环或一时管理不当,潜力企业容许暂时低迷。但获利情况常见波动的公司,很少会是潜力企业。因此获利方面,必须是长期(大约5一10年)维持稳定成长。

(二)商业特许权及市场占有率高

如前第二项所言,潜力企业最好具有某种特许权利、亦即拥有独占优势。这种独占优势可以是实际上具有独占利益,例如某地唯一的地方报纸;也可以是心理上的独占,对消费者而言其产品是唯一选择。

在考虑企业特许权时,可从两个关键点开始:

1.这家企业是否具有某种对于难以望其项背的优势,例如品牌或其他有形、无形优势,当消费者需要某种产品时,即使其价格较高,仍是第一选择。

2.这项独占优势能否长期保有?亦即其优势来自十产业或竞争结构,而非暂时假象。

在市场占有率方面,潜力企业当然必须优于其他竞争对手。在其主要获利产业中,潜力企业必定是个市场领导者,或者接近市场领导者的地位(在此要注意的是,市场占有率必须相对来看,如果某家公司市场占有率为20%,但另有竞争对手占40%,这种情况当然很差,但若对手都只有5%,则情祝正好相反)。

有时候企业某项产品的市场占有状况,并不能从企业的财务报表上看出来,其中玄机暗殿,得细细扒梳才行。例如Lea &Perrins公司的乌斯特黑醋(Worcester sauce)产品,不管是在英国或其他大英国协市场,占有率都很高。但这项单品只是调味料的一种,而其他如密茄酱等调味料市场,却是由Hein公司独!占鳌头(从财务报表来看,这两家公司都很赚钱)。或老企业的卞场占有状况,可能只足独占某一地区性市场,或某特定客户群。

市场占有率并非最后的目的,市场占有率并不等于获利。然而我们考虑的重点是,市场占有率高的企业同时也要是赚钱的企业,那么其产品不是售价高,就是成本低,如此才能在获利上反映出来。例如,法拉利汽车公间生产的高性能跑车之所以能够赚钱,是因为消费者别无选择,因此法拉利跑车的售价得以高于其他竞争对手的产品。再如第二次世界大战前,福特汽车公司生产黑色轿车,市场反映很好,占有率很高,因此能提高经济效益,大辐降低成本。但从现在的眼光来看,只提供单一色系的车子,简直是不可思议,因为只生产单一色系所获得的经济效益,绝对无法弥补销售上的损失。

第二个考虑重点是,企业能否保护自己的市场占有率,不会被竞争者夺走。如果某项严品没有商标或专利权保护,而且很容易仿冒,或者竞争对手进入市场不需要有经济规模或必须面对其他障得(例如巨额机器设备或行销投资),那么市场占有率再高也没用。例如,美容院并无明显的品牌区隔,要开一家美容院也.花不了多少钱,那么即使某家美容院在特定地区占有率一时很高,恐怕也很难维持长久,因为任何竞争者入市抢食并不难。此外某一产业是否很难进入,也僨得特别注意,例如某些产品非常仰赖品牌、行销渠道的控制、低成本条件、科技水准、客户口碑的建立、地理障碍等等,让对手入市竞争时必须付出重大代价。所以,若某企业在特定市场的占有率很高,而且这个市场很难进人的话,可能就是一家潜力企业。

(三)赢的文化

企业所以能击败对手,获利优于平均水准,还有一个不能忽略的因素,就是企业的文化。大多数投资人不会注意到这点,但精明如你者可别轻易敢过,事实上这一点也不难察知。

举例来说,我们比较马莎百货(Marks & Spencer) 公司和英国家用商占(British Home Stores)公司,为什么马萨白货公,司的获利情况,就比英国家用变店公司好呢?这两家公司都是大型连锁零售业者,分店地点差不多,进货商基本上也没什么不同,技术水准不分轩轾,经营策略上或有差异,但英国家用南店公司若想如法炮制,其实也不难。邢么问题到底出在哪儿?关键在于马莎百货公司的文化,就是想击败对手,员工个个斗志高昂,因此在进货上精挑细选,对客户极为尊重照顾,投资扩张时锱铢必较,务必发挥最大效应,同时经肯结构精简有效率。这就是马莎百货公司“赢的文化”。

这种情况各行各业都有。例如Rowntree和Mars两家酒馆连锁业者,两者市场占有率都颇高,市场口碑也都不错,但Rown一tree公司企图心更旺盛,更渴望压倒对手,因此过去30年来获利能力和成长性都高于对手。

事实上,这种渴望压倒对手的企业文化,在英国并不多见(当然在美国则不然,日本更非如此),加上这种企业文化也不容易衡量,想借此特征找到值得投资的潜力企业,可能也不会很多。但我个人认为,赢的文化事实上是潜力企业非常重要的特质,虽然有些潜力企业缺乏这种赢的文化,但那些时时刻刻想压倒对手的企业,也很少不重视企业文化的。

那么如何看出哪家公司具有这种赢的文化呢?其实我们在前一章外部资讯法的“管理一员 工评价法”就谈过,因此如果已经看了,以F可以直接跳过。

要观察企业是否具备赢的文化并不难,只是投资人必须亲自走访一趟(如果这家公司员工不常在公开场合鼹面的话)。从员工的言行举止,就足以说明一切。员工对公可有向心力吗?员工对工作有热忱吗?行动敏捷、确实,做起事来有条不紊,全心全意想把事敞好吗?团队精神够码?为了完成任务,愿意牺牲个人部分权益吗?换句话说,就是员工乐于工作,非常在意自已工作是否尽善尽美吗?如果是的话,这家公司就是具有赢的文化,否则就不是。

投资人也可以赦意打电话到公司试探,注意员工的应对。或者到公司门口接待处,看接待人员举止如何,顺便看看里面员工是否都忙着处理事务,从这些小地方米观察只要一些常识就足以判断。

此外,公司的竞争对手也不容忽视,他们是否同样时时刻刻想把竞争对手踩下去?如果刚好两家公司都具有赢的文化,像可口可乐和白事可乐一样,那么这项因素对业级的影响就不会很大。最好的情况是,你想投资的公司时时以对手为念,但另一家却像七月半的鸭子,还是不知死话,全员上下暮气沉沉,那么阁下胜算必然大增。

(四)机警灵敏的管理体系

潜力企业的管理体系当然是完善、机警而灵敏。这方面要从公司外部求察知确实不容易,因此这项指标或许不像前面所提的企业文化那么准确。不过公司的管理体系还是值得注意,特别是某家公司其他方面都符合潜力企业的标准,独独缺赢的文化时,就必须仔细考究管理体系。如果一家公司财务状况非常稳定,获利情况也很好,市场占有率高,既拥有相当程度的特许优势,竞争对千也难与之对抗,那么即使公司有些老化,或者有点官僚气习,只要管理阶层很清楚目标何在,办起事来有条有理,仍不大为潜力企业。

如果你对想投资的产业懂一些的话,试着去接触那家公司的高层管理者,看看他们是否清楚自已产业未来动向如何,趋势如何。管理者了解已方优势,引以为豪并善于利用吗?对于公司的缺点置若罔闻,或抱持鸵鸟心态不愿面对吗?知道竞争对手何在,并对其动向了若指掌吗?管理省知道客户真正需要什么吗(最好也能去拜访这家公司的重要客户)?管理者进取心十足,时时想更上一层,还是安于现状,志得意满呢?管理者心太保守,只是萧视曹随,墨守过往成规,还是心胸傲慢,还是凡事能客观看待呢?

加上更重要的是,管埋阶层对客户和股东的态度是否真诚,足为全公司上上下下的表率,或者只是坐领高薪,只为私利打算呢?管理者真正热爱公司,全心全意为了企业未米打拼,还是只想满足自己的野心呢?如果只是为了满足自己的野心,这家企业的未来还不是十分靠得住。有些急功近利、目光短浅的管理者, 可能为了提升短期业绩,牺牲掉长期利益,例如在会计上动手脚,把部分成本费用押后,延缓投资支出,克扣行销投资,刻意突显短期利润,如此无异牺牲长远未束。像这种只为已前途打算的管理者,再好的公司都会被他搞坏。而真王能为企业未来考虑的管理者,则是为计深远,替公司打下长远基础,即使卸任后,企业仍得长治久安。

有些设立没几年的公司,或许具备所有潜力企业的特点,财务状况稳固,市场竞争力极棒,全公司上下一条心,只想把对手踩烂,但是其管理者还是企业的创始人,而非专业管理人员。若是如此,那么真正的投资良机恐怕还没到。一旦创始人交出棒子,把管理权交给优秀、机敏的专业管理人,此其时矣!这是个安全无比的投资讯号,例如此前我们曾提过的Filofax 公司就是如此。

哪些是烂公司、地雷股?

企业状况如前所述,可能就是潜力企业。有些企业表现平平,既未大赚也没大赔,或许百年如一日。但若有下列几个状况,就得小心了。

(一)高负债

好公司必然是资金充裕,负债额适度。相反的,任何高负债的企业,很可能就是烂公司,其获利能力或许有问题,才造成高负债。相同的,如果某家公司负偾额开始上升,或许就代表者获利问题马上会浮出台面(但若该企业最近才完成并购交易则另当别论)。

(二)获利时好时坏

企业获利会随着景气循环波动,但像营建、房地产开发或其他资本财制造业者,景气影响特别明显,最好避免投资这些获利情况不稳定的企业。

(三)劳力成本高

这点纯就西方工.业国而论。西方国家劳力成本运高于东南亚、拉丁美洲或东欧等地区,如果企业的主要附加价值来自于人力,很可能抵挡不了低劳力成本地区的竞争。像低层次的纺织业就尼血淋淋的例子,因此要避升附加价值低的产业及企业。

(四)采矿及原料初级加工业

像化工、钢铁、采矿等等和原料相关的重型工业,最好也要避免。这类产业的市场有时长期产量过剩,业者新投资常常要苦熬好几年才有合理利润。

(五)高污染产业

环保已成全球主要趋势,各国环保规定只会更严格,因此不要投资高污染产业。同时这也是要避开原料初级加工业的原因,例如专门生产某些有毒化学物质的企业。而环保法规益趋严格,也会影响到其他产业,像保险和重型工业等。总之,不要小看环境保护议题,任何企业沾上污染环境的边,最后一定会倒霉不过也有例外,民营的独占性公用事业,如水、电、瓦斯等等,因为能够把环保成本转嫁给消费者,不少都是被市场低估的潜力企业。

(六)被日本人盯上的产业

日本经济成就绝非侥幸,主要就是他们投资眼光长远,非常注意客户需求,而且时时刻刻想把对手击倒。就我来看,全世界没有哪个国家的商业界,企图心像日本那么旺盛,斗志如此坚定,即使有,未必就打得过日本人,所以作为投资人的你,不必拿自己的辛苫钱去赌这个运气。只要碰上日本业者,西方企业很少能讨到便宜,但股票市场常常错估劣势,股价并未充分反映这个大利空。所以只要是日本人盯,上的产业,准备在全球市场大张旗鼓,卯着劲干的产业,你最好摸摸鼻子,赶快闪开为妙!

我们来看看保时捷的前车之鉴。 80 年代初,日本汽车制造商主要生产中低价位的车子,品髀和车系普普通通,既不曾出过跑车,跟比赛用车也从来搭不上关系。总之,日本车绝不是高级车的代名词。忽枧日本汽车制造商的投资人可能以为保时捷算是潜力企业,其在高品级车系中占有率睥睨群雄,产品附加价信其高无比,而且世界各国都有许多客户排队等候新车。可是精明的投资人不会疏忽,他们会注意到像马自达这些日本汽,车业者,早就野心勃勃,暗中筹划,布局已久,准备大举抢攻高级车巾场。今天在跑车市场中,谁也不敢小觑日本牌子,姑且不论高级车性能孰优熟劣,日本车对保时捷或其他西方名脾车都是严重威胁。事卖上,术来只要被其他亚洲新兴国家(包括才起步不久的中国)看上的产业,投资人最好都要小心谨慎。

(七)管理阶层缺乏竞争力

这种不堪一击的公司很多,有些还是相当大型的企业,实在令人惊讶。如何探察、评估企业的管理阶层,我们先前e经讨论过了,因此对那些管理者少一根傲骨的公司,最好是敬而远之,等管理阶层换上真正具有竞争力的人再说。即使公司换上好舵手、先前不良已久,事后的调理又嫌太迟,也很难拔出病根。因此,只要公司曾被某个软脚虾糟塌过,不管他已经离开多久,投资入都不能忽视其“遗泽”长存或永存的可能性。

(八)管理者急功近利、眼光短浅

刚才我们已经谈过这种只为一己打算的管理者,必然会牺牲公司长远未来,作为自己更上一层楼的踏脚石。这种公司绝对不要碰,即使管理者十分精明、有能力(这种管理者常是精明过头),也必然会让公司远景蒙上阴膨,长期来看一定表现不佳。

潜力企业法最不适合哪些人?

如果有下列状况,奉劝你不要使用潜力企业法:

(一)资金不够充裕,无法长期投资者

即使是潜力企业,可能也要熬好几年。除非能长期投资,否则不要使用潜力企业法。

(二)毛毛躁躁,没有耐心的人

如前所言,潜力企业法必须长期操作,没有耐心的人,看到股价可能很长一段时间都不动,大概很难过吧!其实这有啥关系,最后会涨才重要。但若老想进出股票,常常喜欢换股操作,就不适合潜力企业法。

(三)紧张兮兮的人

使用潜力企业法的投资人,必须对自己的判断有信心,耐得住苦熬,即使股价一时下跌也不会心浮气躁才行。本书所提的其他方法中,有些会建议认赔出场的警成线,但潜力企业法就是要长期操作,除非有非常强烈的证据显示看错了,否则一定要能坚守自已的决定。

(四)风险承受力非常低的人

事实上看错股票,风险不见得特别高,只是利用潜方企业法选股,选中的股票可能不多,或许比操作其他方法要少,因此风险相对升高。就选股而言,真正的潜力企业并不好找,一旦找到了当然就要押个大宝,而且要熬一段时间才可能有收获。整体而言,潜力企业法是中度风险的投资方法。

潜力企业法的优点

1.本法所根据的原理非常稳当,而且是一般投资人所忽略的。按照前面所提的俭测标准,就能找到非常有潜力的黑马股,长期来看不但安全,而且获利性很高。

2.如果能确实作好调查工作,企业是否真正具有潜力,并不难分辨。

3.如果阁下有如福尔摩斯,明察秋宅,能找到足够的潜力企业,投资组台的股数不致太少,风险也会跟着降低。

4.只要完成选股调查,不用花太多时间来监看股份涨跌。

潜力企业法的缺点

1.股票市场中的潜力企业可能很少,要找到足够家数建立;合适的投资红合或许不容易。

2.如果投资组合的股票家数太少,风险不易分散。3.选股调查工作并不轻松。

4.一旦建立合适的投资组合之后,就是要持股紧抱,这份沉潜功夫可不是每个人都办得到。

谁最适合潜力企业法?

和本书其他投资方法不太样,潜力企业法几乎适合任何一种个性的投资人。不过第二类分析者可能更合适一点,因为选股过程就是需要不断地分析、判断,虽然潜力企业法不必处理很多数字,但至少也要看得懂资产负债表,并且能评估企业的财务状况。此外,在调查潜力企业时,必然要和很多人,包括企业的管理阶层接触、才能客观评估,因此特别内向或是缺乏执行力的投资人,就免了吧!

潜力企业法最适合有耐心,够精明,有全方位观点的投资人。如果阁不是这种人。操作潜力企业股必定得心成手。

综合评价

羡暴沃伦.巴菲特所向无敌的投资成就吗?潜力企业法和他的投资方法就很类似。本章所提出的潜力企业各项标准,就是融台巴菲特认为最重要的几个特征,再加上我自己的意见。这些标准都是得自产业及企业实际状况,因此在理论和实际状况上都是有凭有据,绝非闭门空想而得。因此,即使你使用别的投资方法,这些检测标准也能作为选股判断的依据。

潜力企业法最大的好处,在于能建立纯粹黑马股的投资组合,如果能看对股票,获利性会比一般投资人高出很多很多。操作潜力企业法,需要相当程度的专业知识,以及客观的常识来判断企业是否真正具有潜力。