早报

必读

名家

学堂

您的位置: 零点财经>股票知识>量化交易>

因迁就历史数据的噪声而过度优化模型参数,造成策略的回测业绩高于未来业绩,即为数据迁就偏差。在基于历史数据的统计预测模型中,数据迁就偏差非常普遍,而在金融中,因为

%接上文的例MATLAB代码%累积收益率cumret= cumprod(1+netRet)-l;plot(cumret);[maxDrawdown maxDra

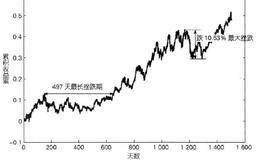

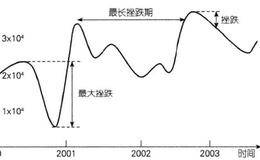

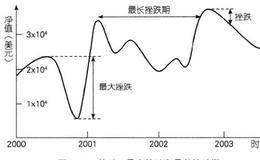

继续使用上面的多空市场中性策略,来说明如何计算最大挫跌和最长挫跌期。第一步索要在每日收盘时计算“高水位线”,即到这一天为止,策略的最大双积收益率。(用累积收益率

使用MATLAB%清除工作空间已有变量clear;%从“IGE.xis”读入数据

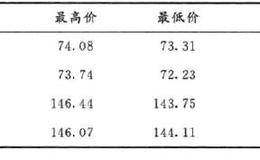

在几乎所有股票的日数据中,最高、最低价的噪声远远大于开盘、收盘价。这意味着,即使你的限价买入指令低于最高价,也可能无法成交,反之,对于限价卖出指令也是如此。(这

数据有无存活偏差?我们在第2章中已经讨论过这个问题。不幸的是,对于一个起步者来说,无存活偏差的数据库价格过于昂贵,很难负担得起。能够克服这个困难的一种方法是,自

数据是否经分拆及股息调整?一家公司在除权日T分拆其股票,每股分拆为N股(N通常为2,但也可能是小数,比如0.5。当N小于1时,为反向分拆),T日之前的所有股票价

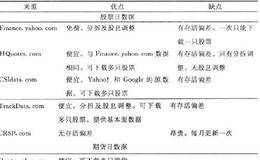

如果你的头脑中有一个需要特定种类历史数据的策略,首先要做的就是用Google去搜索这类数据。你会惊讶地发现,可以找到不少免费的或非常便宜的各类历史数据库(例如,

本文的目的在于指导普通投资者从头构建员化交易业务,而并不是指导他们建立一家管理数百万美元的对冲基金,所以,我们并不关心一项策略能否容纳数百万美元。(“容量”是与

许多策略10年前的业绩要远远好于现在,至少从回测结果来看如此。那时,采用量化策略的对冲基金并不多。并且,买卖差价也比现在大得多,所以,如果用今天的交易成本做回测

如果你构建一个有100个参数的策略,完全可能通过优化参数,使历史业绩看起来非常棒。同样可能的是,该策略的未来业绩与回测结果截然不同、非常槽糕。这么多参数,只是使

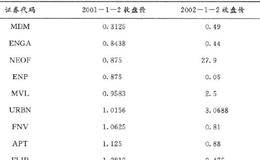

股票价格的历史数据库往往不包括那些由于破产、退市、兼并或收购而消失的股票,因此存在所谓的存活偏差,因为数据库中只有幸存者。(共同基金或对冲基金的历史数据库中也不

每次基于策略的证券买卖都会产生交易成本。交易越频繁,交易成本对策略的盈利影响就越大。交易成本不仅包括经纪商收取的佣金,还包括流动性成本一当你以市场价格买卖证券时

如果一项策略近期正在亏钱,它就正在经历挫跌。时刻t的挫跌被定义为:当前净值(假定期间内未发生任何赎回或注资)与t时刻或之前的净值曲线最大值之差。“最大挫跌”是指

识别貌似可行的策略及其陷阱现在,假设你找到了一些可能符合你个人要求的策略,并且已经有人对这些策略做过回测,称其具有很高的历史收益率。在你着手对这些策略进行完整的

copyright 2016-2024 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除