早报

必读

名家

学堂

您的位置: 零点财经>股市名家>巴菲特>

当公司的管理层决定把公司的赢利保留下来,再次投资到公司的生产发展中(而不是以现金或其他形式派发给股东),这些额外的资本投资应该能让公司在未来产生更高的投资回报率

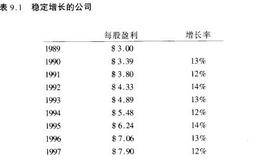

每股收益(EPS)=期末净利润+期末股份总数注意:期末股份总数应该使用“稀释后的股份总数”。即普通股的加权平均数与假定稀释性潜在普通股转换为已发行普通股而增加的

请慎重购买热门产业的热门股票,原因如下:因为这个产业很热门,所以很多潜在的竞争时手会想方设法地挤进这个产业,抢走现有企业的市场份额。越是热门的公司,潜在的竞争对

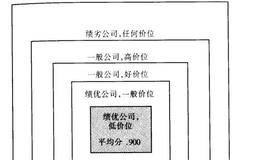

在确定一支股票的买入价格时,巴菲特首先赋予公司某种价值。如果不采取这慎重的第一步,没有任何投资者,包括巴菲特,能够确定支付的价格是过高还是过低。缺乏这种信息,巴

资产定价 设想你在一座小城里拥有一家娱乐中心,现在你想把它卖掉。为了确定售价,你使用了几种不同的价值评估标准来计算娱乐中心的真实价值。娱乐中心每年的营业收人为1

就像其他杰出的投资家一样,巴菲特有着很强的识别力——他抵制住了在当时看,上去非常有吸引力的股票的诱惑。如果价位是合适的,任何一支股票都具有投资的潜力,但是巴菲特

那么一个投资者把球棒放在他的或她的肩上多久才会等到一个好的发球?坦率地讲,你拥有无限期等待的特权,巴菲特说道。如果股票没有到达合适的价位,你就不要去买。实际上,

如果已年过半百,你可能会对特德.威廉姆斯(TedWilliams)有着清晰的印象,他是棒球史,上最杰出的击球手之一。不论是作为一个运动员,还是作为对一代又一代击

让我们以买机器为例,你为工厂买了一台机器,它共有5部分组成,它的每一部分在8小时运转后都有5%的故障几率。同样假定,机器的各个组成部分之间是相互依赖的(也就是说

经济分析家兼作家彼德·伯恩斯坦(PeterBernstein)在他1996年出版的名著《与上帝对抗-最著名的冒险故事》中提醒我们,数据在所有人类努力从事的工作中

从总体上说,短期交易影响了个人投资业绩,它同样也是整个经济的障碍,这是因为它从财政领域抽取货币并导致了货币的错误配置:那些本可更好地用于提高生产力的货币被浪费在

在1999年9月16日的篇文章中,巴菲特记录了任何以短期为导向的投资者都不可能赢得超过市场平均的收益。文中写道:“如果你在一笔交易中挣了125美元然后支付了50

15年前,我的一位朋友在地方节日的一个掷骰子游戏中输了200美元。现在回想起来,当时我看着他每次都下注5美元,仅仅是希望赢25~200美元的奖金,似乎有些可怜。

巴菲特,理性的储蓄者 这种做法不是要你为了积累更多的财富而放弃自己的兴趣、嗜好和观看棒球比赛。它只是说明像巴菲特那样的投资者对各种行动的真实成本具有足够的认识。

当知道自己能够以20%的年收益率积累资金,像巴菲特那样的投资者就倾向于成为一个净“储蓄者”而不是净“消费者”。巴菲特清楚多花费的每一个美元都将给他的长期收益带来

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除