在确定一支股票的买入价格时,巴菲特首先赋予公司某种价值。如果不采取这慎重的第一步,没有任何投资者,包括巴菲特,能够确定支付的价格是过高还是过低。缺乏这种信息,巴菲特,还有你都无法确定股票能否带来一个良好的收益,因为收益与价格具有不可分割的联系,而价格与价值也存在着必然的联系。

应当记得,公司的真实价值实际上就是未来预期利润的总和通过资金的时间价值“折现”所得到的数额。应该承认,这是资产评估中最困难的一个方面。华尔街最好的分析家们掌握着上百万美元的研究预算,他们有时也会对公司及整个行业做出完全相反的判断。这也是沃伦·巴菲特偏爱那些能够表现出确定性的公司的一个原因。他能够避开预测未知事物所暗藏的陷阱,或者是回避跳跃7尺高的跨栏,就像他所称呼的那样。“查理·芒格和我并没有学会如何去解决棘手的商业难题。我们所学会的只是如何去避开它们。”他说道,“从某种程度上说,我们能够获成功是因为,我们致力于识别可以跳跃过去的一尺高的跨栏,而不是因为我们获得了跳跃7尺高跨栏的能力。”

一些公司如美国运通,韦尔斯·法格、吉列,以及可口可乐在长期内表现出了如此稳定的盈利增长,使得巴菲特可以对它们的未来做出迅速合理的预测。对于资产定价来说,稳定性是一个很重要的因素。一个公司的历史记录越不稳定,它的未来也就越不稳定。这就导致包含的风险会越来越高,它的价值就不如表现出稳定性的公司那样高。不幸的是,世界上99%的公司缺乏美国运通那样的稳定性。由于缺乏可以外推的稳定性历史记录,投资者们经常被迫对未来做出一些不真实的预测。

巴菲特与其他的商业分析家们不同的地方在于,他准确地认识到定价的标准应该是统一的。他决不为新时代的布道所蛊惑。他们宣称技术产业应该被给予不同的待遇,或者应该被更宽容地对待,因为它们是一种创新。一切经营活动最终都必须通过如何把销售转化为盈利以及盈利增长率来判断。一家互联网公司可以用,并且应当用,同其他任何行业相同的标准来定价,就像铁路、电力设施、软件开发商、电影生产商或者一个零售商那样。所有这些企业的价值都应该等于它们未来预期收益的折现值。如果它们被预期在将来赚不到任何钱,巴菲特指出,它们就没有任何价值。所有的资产都应当被同样地估价,从马鞭制造商到移动电话生产商,在经济上都应当是平等的。

良好的投资并不复杂,尽管也远远不能说它是简单的。一个投资者所需要的就是正确定价经过选择的资产的能力。注意“经过选择的”这个词,你不必成为一个专家了解每一家公司,或者即便是许多公司。你只需在能力所及的范围内能对公司做出定价就可以了。能力范围的大小并不很重要,然而,清楚它的边际却是至关重要的。

作为投资者你的目标应当就是以合理的价格购买一项熟悉的资产从而获取一部分收益。这项资产的盈利在5年、10年甚至20年内将会有一个非常确定的实质性的增长。在经历了一个相当长的时期以后,你会发现没有几家公司能满足这些标准——因此一旦发现了一家符合标准的公司,你就应当购买相当数量的股份。你还必须能够抵制使你背离原则的某些诱惑:如果你不情愿在10年内持有一种股票,那么你就不要考虑哪怕是仅仅持有它们10分钟。

在对未来的收益进行评估时,投资者们应当首先研究过去。研究表明,在许多案例中,一个公司增长的历史记录是其未来走向的最可靠的指示器。这种思路可以帮助你了解你所研究的对象,它是一个像默克那样的稳定增长的公司,还是一个像英科公司那样的高负债的周期性增长的公司。一家公司如果在过去的25年间一直保持着15%的利润增长率,那么在未来它不大可能远离这种水平。能否在经历了经济衰退、战争、高利率以及股市崩溃后仍然保持同样的增长轨迹,是对公司保持持续发展能力的一种检验。

不幸的是,在数千家上市公司中,仅有一小部分实现了这样的稳定程度。其中包括艾博特实验室、默克公司、菲利浦.莫里斯、麦当劳、可口可乐、埃默森电气,自动数据处理以及沃尔格林公司。如果你绘制了这些公司自60年代中期以来年利润增长图表,你就会发现一个几乎连续的趋势——无论在经济走强还是走弱时期,利润都按着一个稳定的比率增长。能在相当长时期内保持这样的稳定水平的公司极有可能在将来做得同样好。

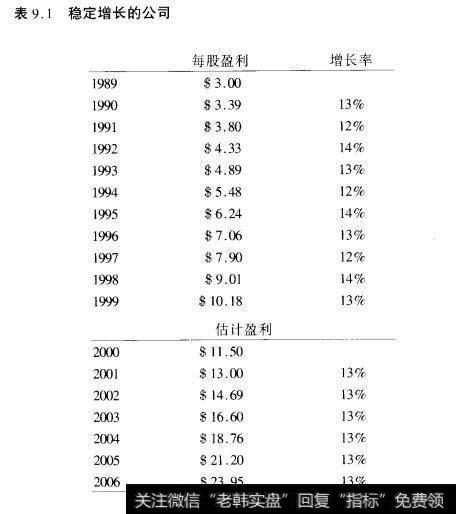

投资者们经常会犯这样的错误,他们对公司增长水平的推断超越了公司真实的增长率,并且他们假定一家公司能够突然地与过去一刀两断。实际上,你应当预期到一个相反的结果:或早或晚,公司的增长率最终会降下来,因为寻找新的市场、不断扩大销售会变得更加困难。尽管如此,你仍然可以相信它们是稳定的,即过去的增长率是可以被复制的,举个例子,设想一下在过去的10年间每一年的利润增长都保持在12%~14%之间。你可以合理地推断出公司在下一个10年间将保持一个平均的增长率(13%)。因此,你可以相当快地计算出公司的真实价值,因为你已经估计出关键的要素——未来的利润——并且具有相当高的可信性,如表9.1所示

在20年间,我们假想的公司每股的盈利增长11倍多。如果投资者为2009年的股票设定一个同1989年相同的市盈率,股价也同样会上涨11倍多。如果公司在过去具有很高的稳定性,那么公司未来的盈利与你的预测相吻合的可能性就会很高。

如何看待那些周期性增长的公司?它们的盈利随着商业周期的景气上下起伏。在大多数情况下,巴菲特尽量回避这些股票,除非市场对股票的定价有误,并且存在着某些特定的刺激因素确保股价在未来可以上涨。巴菲特并不完全排斥这种周期性的股票,因为在他的伯克夏.哈撒韦资产组合中就包含着许多这样的股票,并且已经有多年的历史。其中包括:加泰克斯公司、埃克森公司、阿尔考公司、艾米利达·海斯公司、克里夫兰克里夫铁业公司、通用动力公司、汉迪哈曼公司、恺撒铝业公司以及Wollworth,当然,还包括几家银行。巴菲特一般在公司业务正在反弹,或者市场处于低迷时期投资者们把股价打压至历史低限时,才买入这样的股票。周期性股票的问题在于,它们无法表现出来长期的经营稳定性,阿尔考公司在经济高峰时每股可能盈利6美元,而在经济衰退时每股盈利可能还不到1美元。Wollworth则显示出了这样一种能力,仅在1年间它就能从财富的顶峰跌入债务的深渊。

因为它们的经营历史是变化无常的,因此这些周期性的公司就无法满足巴菲特对可预见性的要求。这种情况在短期内几乎不能得到任何改变。除非人类能够消除经济衰退或者能够稳定剧烈波动的原材料价格,否则许多公司的盈利必然会潮起潮落,在其发展过程中几乎不会有长期性的增长。有些股票,如西尔斯、柯达、通用汽车,在今天获得的每股盈利比起70年代中期的水平高不了多少。并不偶然,在过去的20多年间,它们的股票价格也上涨的很少。

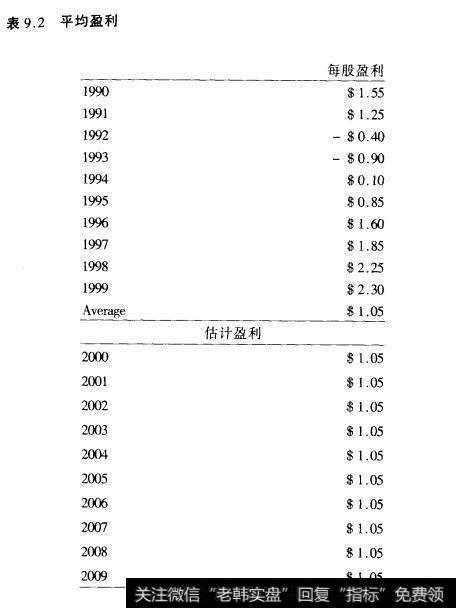

本杰明·格雷厄姆告诉巴菲特,定价周期性的公司要依据它们的“平均利润率”,一定不要为任何某一年的利润支付过高的溢价。通过计算公司在过去7~10年间的年度平均利润,你同样可以对未来的平均利润有一个相当准确的估计。格雷厄姆同时也建议,决不应该以超过公司平均利润16倍的价格买入股票。例如,一家采矿公司,如英科公司,在经济高潮期每股的年盈利可能高达5美元,但是在经济低谷期,每股的亏损会超过1美元。从历史上看,英科公司每股的年平均利润大约为1美元,格雷厄姆将会劝告投资者们不要支付每股超过16倍美元的价格,无论经济形势是怎样的。

通过计算过去的平均利润,你可以获得一个更加合理的定价,并且可以避免把那些无法持续的增长趋势延伸至将来。这样的情况太多了,投资者们疯狂地追逐像英科公司这样的公司,因为它的每股盈利达到了5美元,但是却忘记了在某一时刻它的利润注定要迅速下降。运用平均利润的另一个好处就是,你不必去预测经济在未来的运行状况——平均利润方法替你做了,正如表9.2显示的那样。