早报

必读

名家

学堂

您的位置: 零点财经>股市名家>巴菲特>

优先股是相对于普通股而言的,在利润分红和剩余资产分配的时候,优先股比普通股有着更高的优先级。优先股的持有人享受固定数额的股息,而且优先股的持有者还有权把优先股按

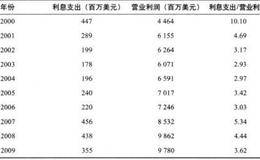

稳健的、有竞争力的公司的利息支出往往很少,甚至几乎没有。如果你发现一家公司的财务报表上没有任何的利息支出,这是一个非常好的信号,这意味着这是一家零负债的公司。但

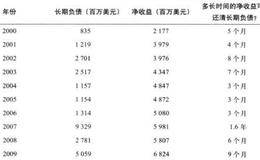

当然,没有长期负债的公司是最理想的。有些公司可能出于以下的原因而没有任何长期负债。1.有些产业足非资本密集型的,这种行业的公司并不需要很多的资本进行投资,也就没

流动比率是显示公司短期还贷能力的一个指标。流动比率的计算公式如下: 流动比率=流动资产÷流动负债其中,流动资产包括现金和现金等价物、应收账款、存货和其他流动资产

一家公司的负债永远是公司最重要的组成部分之一。合理的负债是没有问题的,甚至是必需的。但是,过高的负债率则会让公司背上沉重的负担,这样的公司往往很难成功。过高的负

在丹尼尔·高尔曼的畅销书《情感智力》中,他指出,从起源上说,人类不过是在一万年前才出现的一个生物种,在这短暂的时间里人类仅能勉强地适应所处的环境。恐龙用了1.5

从事套利交易的原则 投资于“现价”交易而不是“股权交易”,并且只有在消息正式公布后才进行交易。一个现金形式的50美元报价是应当优先考虑的。因为这时交易具有固定的

如果投资者希望增加他们的投资组合的年度收益,就应当把并购套利提到议事日程上来。像巴菲特那样把投资组合的一部分预留出来用于套利交易,就可以潜在地使你的年收益增加几

期权 在许多场合,巴菲特表达了他对那些派生证券的鄙弃,比如对期货和有头卖特权的契约。因为这些证券都是在与市场短期内的价格变动打赌,这与其说是投资,不如说是一种连

美国运通公司 巴菲特另外一个有趣的股票转化交易发生在1991年8月,当投资者们知道他已经在信用卡巨头美国运通公司上投资了3亿美元。那个时候,美国运通公司刚刚走出

吉列公司 巴菲特对剃刀大王吉列的兴趣可以追溯到几十年之前,但是从来没有像在80年代那样强烈,因为在那个时候,公司发现自己成为了好几家有恶意收购的公司的目标。对吉

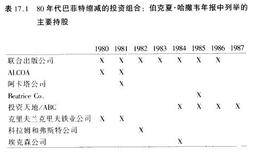

所罗门兄弟公司 20世纪80年代中期,随着公司合并浪潮的涌动和股市的飙升,巴菲特在新的投资中直接获利的能力受到了很大的限制。到1987年,巴菲特已经非常清楚地转

可兑换证券 巴菲特在20世纪80年代未和90年代初的,些最有利的投资中涉及了可兑换证券,这是一种混合的证券,有着股票和收入产出证券比如债券或者优先股的一些特征。

市场预测3:看到了80年代将要到来的机会 直到1979年,道·琼斯工业平均指数从没有超过1964年的水平——15年没有增长一个点。悲观的情绪到达了极点。公众们逐

市场预测1:在70年代初的熊市到来之前卖掉股票早在1968年,巴菲特就已经表达了他对股票价格忧虑。据说,在60年代一直向前发展的市场经济鼎盛时期,巴菲特就好像感

copyright 2016-2025 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除