早报

必读

名家

学堂

您的位置: 零点财经>股票投资>牛眼投资法>

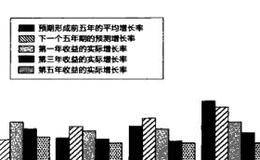

代表性偏见代表性偏见在投资领域有很多应用案例。比如,投资者是否认为,好的公司一定是好的投资标的?如果是这样的话,这就是代表性偏见的一个例子。在下图中展示了代表性

收益缩水2002年第三季度,标准普尔发布了标普500截止2002年6月的年收益报告。并非如汤姆逊公司报道的每股收益44.93美元,标普公司的研究显示每股实际申报

高市盈率低回报定理长期牛市始于市盈率偏低时期,而止于市盈率偏高时期。同一道理,长期熊市始于市盈率偏高之时,而止于市盈率偏低之时。目前股市虽然估值偏高(标普500

金融物理学:相互关联的关系截止2002年12月31日,标普500指数从2000年3月24日1527.46点的高位下跌了42%,而主导“新经济”的纳斯达克股市从2

观点鲜明的演讲这与货币政策有什么关联呢?美元,就像黄金一样,价值在于其有限的供应。但美国政府有一项技术,叫作印钞机(或者,相当于今天的电子替代物),印钞机让美国

人口结构的难题婴儿潮一代人在他们接近退休,他们发现自己的退休金不会达到他们曾经的预期时,他们将开始减少开支,增加储蓄。虽然熊市可能会出现短哲反弹,但10%的年复

劳动力分析真实的商品产出相对于真实GDP(经通货膨胀校准后)的比例接近于最高水平。在2003年第一季度能够找到的最新资料——真实商品产出占真实GDP的39.2%

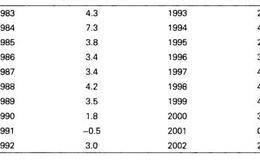

似曾相识我们先来看一下下表,表中所示的是1970-1982年美国GDP的增长情况。这段时间美国GDP平均年增长率是2.5%, GDP总体增长37.5%。这期间有

好消息有很多因素让我们看好经济。我们来看看那些让我们对未来经济增长持积极看法的主要原因。美国自由的企业体系。与应对问题积极的自由市场打赌,下场总会很惨。在过去几

差强人意的经济做预测很难,尤其是对未来做预测。——尤吉·贝拉在2002年1月份开始着手写本文。当年的第一个季度,美国的经济增长率达到5%,但我对那些认为美国经济

看似合理的期望与非理性的繁荣我们来简单地看两篇关于未来收益预期的重要文章。第一篇是美国国家经济研究所的三位经济学教授——路易斯·K·C·陈(Louis K. C

未来10年的投资复合收益率小于10%我们从另外一个角度来思考这个问题。如果我是正确的,而且现在正处于长期的熊市当中,市场平均股价在未来8-10年内不会上升,当然

养老金支付压力州政府官员们看到的是那些预测股市回报率可以达到10%的著名图表,而且这正是官员们想听到的话,所以他们投资了股票。他们天真的想法很可悲,非常可悲。丹

时间总是不够工作永远做不完,你们很多人可能现在正在自言自语,“约翰,我没办法做到你说的那些。我白天还要工作。”或者,“我已经退休了,可不想再这么折腾了”“我不会

美国巨型企业的案例举个例子,IBM和可口可乐在1932年被纳入道琼斯成分股。3年后,可口可乐让位给国家钢铁公司。1939年,IBM被联合飞机公司挤出局。1979

copyright 2016-2026 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除