早报

必读

名家

学堂

您的位置: 零点财经>股票投资>牛眼投资法>

格林斯潘不确定性原理不管怎样,格林斯潘都是世界上最重要的人物之一。下面是格林斯潘一场非常重要的演讲(可以看成是他最重要的一场演讲),这篇演讲不同于他以往的晦涩难

收益分析我记得2000年年初的时候.有一个分析师接连不断地说,微软和英特尔的股票在未来十年内的表现将与过去十年一样出色。我指出如果这是真的,那么这两家公司的市值

价值股推理对于价值股,我们估计可以见到与股息率的可持续性有关的偏见,而对于成长股,有可能看到的是投资者沉溺于股息增长率的各种故事。实证证据支持这一结论,支持在投

格林斯潘:“请相信我”在说其他人对这篇演讲的感想之前,我先说说我的最初看法。我们从加特曼的故事说起。他曾参加四人组州高尔夫冠军赛。比赛进行中(They were

波动,波动,还是波动了解商品期货基金的最佳方式是从波动开始。在不断变化的投资区域里,宏观基金,尤其是顺势而为的商品期货基金,因为长期波动或长期波动投资而闻名。这

股票回报股票回报由四种因素组成:1.5%:股息率,十2.5%:对未来通货膨胀的一致看法,+0.0%:市盈率的增幅(市盈率还敢再高一点吗?),+??:股息和收益的

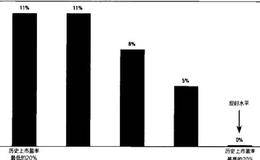

未来的股市回报葛兰森将历史上的市盈率分为五个不同的级别,或五个组别:第一级(或组别),代表的是历史上股价最低(市盈率最低)的20%的年份,而在第五级,则代表的是

掌握投资前景的路线图“牛眼投资法”当然不会一味散播末日信息。虽然华尔街希望令投资者相信股市表现与经济表现挂钩,但两者之间其实并无必然关系。日后发展亦将证明,环球

未来技术领域在未来几十年里,有三个重要的技术领域会大放异彩。电脑与信息革命已经进入了第四个十年。电脑的功能和其价格之间的差距在过去10年里——更别提过去40年里

标靶投资牛刀再试在本世纪第二个十年内,要投资卓有成效,就要一改上世纪八九十年代的获利方式,并且不再听信华尔街给投资者的忠告。上次牛市在1980年展开,当时息率高

不论通胀或通缩“长熊”仍在美国股市当前市盈率已贴近史上历次长期熊市起点的水平。由于通胀率近九年来并未显著偏离价格稳定水平,市盈率迈向低水位的进展不大。但毫无疑问

未来十年美股乏善可陈按照现在的盈利和估值环境,究竟如何大致推算出美国股市未来三至十年的前景?我与克莱斯蒙创办人伊斯特林近十年前合著本文,现对照文成九年来的最新发

九年市况温故知新 下表所示的其中数据已由原来的截至2002年底更新至今。当时市盈率虽已由40倍以上的泡沫水平回落,但仍高达26倍。为求减低盆利周期所致的市盈率扭

科技发展普林斯顿的教授艾伦·克兽格(Alan Krueger)说目前容纳了大约1/4的雇员的工作岗位,在1969年都没有出现在人口统计局的工作代码里。个人电脑曾

房地产所有的房地产都有区域性。其价格受到当地各种条件的影响。投资一度繁荣的小型农业社区的房地产不是很有利。曼哈顿中心的房价已经高得不能再高了。小公园大道的小商铺

copyright 2016-2026 零点财经保留所有权 免责声明:网站部分内容转载至网络,如有侵权请告知删除 友链,商务链接,投稿,广告请联系qq:253161086

零点财经保留所有权

免责声明:网站部分内容转载至网络,如有侵权请告知删除