核心结论:①7月恒生指数累计涨幅/最大涨幅为0.7%/9.6%,沪深300为12.8%/17.2%,标普500为5.5%/5.8%。②港股科技+消费市值占比从10年的23.2%升至当前的55.3%,净利润占比从13.2%升至18.4%,港股结构变化反应我国经济结构转型。③恒生指数PE、PB为10.3倍、0.96倍,处于05年以来自下而上41.2%、3.3%分位,继续看好科技行业,关注低估高股息率股的轮涨机会。

近年港股凸显新经济特征

一般来说,投资者普遍认为港股是以蓝筹股为主的市场,最新数据显示港股市场机构投资者持股比例最高的行业是金融,达30%,第三高为房地产,达11%,看起来港股投资者确实非常青睐蓝筹股。但是,港股IPO发行和港股行业结构分布显示近年来港股市场越发凸显新经济特征,即消费和科技行业占比不断提升。

1。 港股策略:近年港股凸显新经济特征

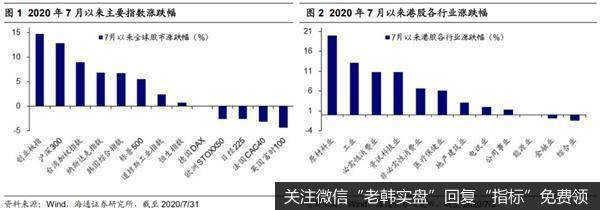

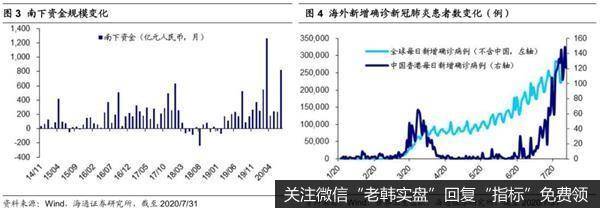

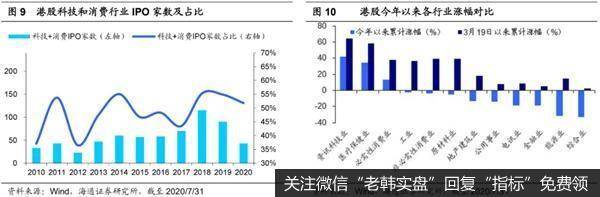

回顾:7月港股冲高回落。7月全球股市表现涨跌互现,港股基本持平,A股和美股均呈上涨趋势,其他市场多数呈下跌走势。恒生指数在7月微涨0.7%,7月最大涨幅为9.6%,指数在7月初冲高后持续回落。对比其他市场,沪深300的7月涨跌幅/7月最大涨幅为12.8%/17.2%,创业板指为14.7%/18.8%,纳斯达克指数为6.8%/7.8%,德国DAX为0.02%/8.2%,标普500为5.5%/5.8%,日经225为-2.6%/3.0%,富时100为-4.4%/2.5%。从市场走势看,恒生指数7月上旬大幅上攻,并于7月7日创下3月19日以来的高点26783点,但此后持续回落震荡。从行业表现来看,7月港股呈现板块轮动特征,涨幅领先的行业是原材料业(20%)、工业(13.2%),而资讯科技业、医疗保健业7月涨幅分别为10.8%、6.1%,这些今年上半年强势行业走势相对变弱;下跌的行业主要是金融业(-1%)和综合业(-1.5%)。7月港股通南下资金规模为824亿元人民币,高于今年以来均值505亿元人民币,今年以来南下资金累计净流入额已经达到3537亿元人民币。7月南下资金在港股成交额中占比达26.5%,高于2019年7月的14.9%。

港股市场结构契合我国经济转型升级方向:科技+消费。长期以来,港股一直是低估蓝筹股宝地,截止7月31日,恒生金融业PB(LF,整体法)为0.66倍,地产建筑业为0.76倍,而A股金融为1.00倍,房地产为1.38倍。根据最新港股机构投资者持仓行业分布,金融行业市值占比为30%,信息技术为17%,房地产为11%,可选消费为8%,可见这些低估蓝筹股确实对机构投资者非常有吸引力。然而,近年来我国产业结构逐步转型升级,第三产业和消费占GDP比重不断提升,反映到资本市场上,A股消费和科技占比提升,而港股也概莫能外。这主要体现在两方面:一是从港股市场结构看,科技+消费市值占比从2010年的23.2%升至当前的55.3%,而金融行业从33.0%降至23.3%,科技+消费净利润占比也从2010年的13.2%升至2019年的18.4%,科技+消费公司家数占比从2010年的44.5%升至当前的47.2%。二是从IPO数量上看,近年来港股科技和消费行业的IPO数量占比呈上升趋势,从2010年的37%升至当前的52%,这得益于于两方面:一方面,港交所于2018年4月推行IPO发行制度改革以吸引新兴行业,在《上市规则》中新增三个点,即《不同投票权章节》容许拥有不同投票权架构的企业上市,《生物科技公司章节》容许未能通过主板财务资格测试的生物科技公司上市,《第二上市章节》为寻求在香港作第二上市的大中华及国际公司设立新的第二上市渠道;另一方面,近期港交所鼓励中概股回流港股或者二次上市,目前已经吸引阿里巴巴、京东、网易等头部公司登陆港股。近期港交所也于7月27日发布了恒生科技指数,回测数据显示恒生科技指数2015年以来的累计回报率高达136%,远高于恒生指数的5%和恒生中国企业指数的-15%。总之,港股市场中消费和科技行业的重要性将逐步凸显,预计以后机构投资者也将更加关注港股新兴产业,持仓结构也将偏向科技+消费。

关注低估行业轮涨机会、科技行业主线机会。7月份港股市场已现板块轮动现象,前期领涨的资讯科技、医疗保健行业7月份涨幅分别为10.8%、6.1%,均低于原材料业(20.0%)、工业(13.2%),这与我们在7月港股月报《港股行业结构分化明显-20200702》的判断基本一致,即关注低估板块轮涨机会。从估值看,目前港股处于中低位,截至7月31日港股恒生指数PE(TTM,下同)为10.3倍、PB(LF,下同)为0.96倍,处于2005年以来自下而上41.2%、3.3%分位,而美股标普500PE为30.8倍、PB为3.7倍,处于2005年以来自下而上100%、100%分位,A股沪深300PE为14.0倍、PB为1.6倍,处于2005年以来自下而上56.6%、39.5%分位。目前AH溢价指数为132,处于2005年以来自下而上的78%分位,港股估值处于洼地。从投资主线看,我们认为可以关注两类机会:一是低估行业轮涨机会。分行业看,目前港股多数行业较今年年初仍有较大跌幅,只有资讯科技和医疗保健行业享有较高超额收益,而低估板块涨幅滞后,未来或有轮涨机会。二是关注科技相关行业,目前我国经济正处于转型升级中,中期科技+消费是转型方向,当前科技股业绩步入向上周期,这轮行情中科技行业仍是主线。

2。 重点关注公司

2.1天能动力(00819.HK)铅酸电池领军企业

铅酸电池领军企业。公司是以电动轻型车绿色动力电池业务为主,集电动特种车绿色动力电池、新能源汽车动力电池、汽车起动启停电池、储能电池等多品类电池生产销售的国内电池行业领先企业之一。2019年,公司实现主营业务收入406.1亿元,其中电动自行车(三轮车)铅酸电池实现收入256.8亿元,占比63%。

营收和净利润持续快速增长,分红稳健。2015-2019年,公司营收年复合增速达到了22.9%,净利润年复合增速28.8%。2)较低的毛利率和净利率。2015-2019年,公司ROE维持在20%以上,资本回报率处于比较高的水平。自2010年以来,除2014年净利润为负,公司没有派息之外,其他年份的派息率在30%左右,非常稳健。

铅酸电池行业:疫情推动下游电动自行车需求增长,双寡头格局稳定。根据腾讯大渝网报道,苏宁418购物节后市场大数据显示,电摩产品销售同比增长413%,电动自行车卖出8000辆。根据援引阿里巴巴旗下跨境电商平台速卖通数据显示,5月西班牙自行车销售额增长超22倍,意大利、英国也增长4倍左右。根据快科技援引市场咨询机构N.P.D数据显示,美国通勤和健身自行车销量增长66%,休闲自行车销量增长121%,电动自行车销量增长85%。国内电动自行车铅酸电池市场主要参与者包括天能动力、超威动力等,双寡头格局比较稳定。

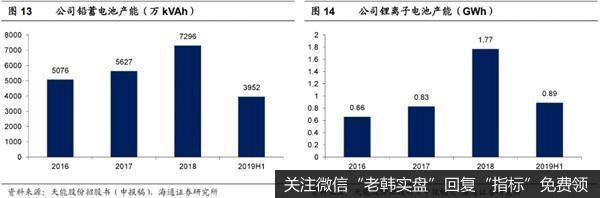

天能动力:费用管控带动利润增长。公司成立以来,产能规模逐步扩大,2019年上半年,铅蓄电池产能达到3952万kVAh,锂离子电池产能达到了0.89GWh。根据天能股份招股书,公司计划发行不超过1.17亿股,不低于发行后总股本的10%,募集资金计划继续在铅蓄电池、动力锂电池领域进行产能规模化扩张,以及在研发方面加大投入。自2015-2019年,公司销售、管理费用率持续在改善,在收入规模快速扩张的同时,销售、管理费用占比有所下降。研发费用率在2015-2018年保持稳定,2019年有所下降。我们认为,随着公司规模进一步扩产、销售收入增长,费用率管控有望延续此前的趋势,从而为利润提升带来助力。

盈利预测与投资评级。我们预计2020-2022年实现归母净利润21.18、25.51和29.37亿元;每股收益1.88、2.27和2.61元。给予2020年10-12X PE,对应合理价值区间18.80-22.56元/股,按照1港元=0.90元人民币估算,对应合理价值区间20.89-25.07港元/股,给予优于大市评级。

风险提示:政策风险;电动自行车销量不及预期。

(天能动力,00819.HK,周旭辉,S0850518090001,张向伟,S0850517070011)

2.2舜宇光学科技(02382.HK)短期扰动不改光学赛道升级趋势

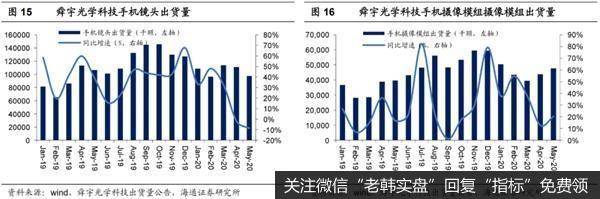

公司公告2020年5月出货量。2020年5月,公司手机镜头出货量9748万颗,同比下降8.6%,环比下降12.3%;公司车载镜头出货量255万颗,同比下降35.0%,环比增长21.4%;手机摄像模组出货量4774万颗,同比增长20.3%,环比增长9.0%。

2020年1-5月累积出货量。2020年1-5月,公司手机镜头出货量3.2亿颗,同比增长17%;公司车载镜头出货量1683万颗,同比下降8%;手机摄像模组出货量2.2颗,同比增长31%。

疫情影响镜头出货。公司手机镜头及车载镜头出货量表现不佳,主要源于海外疫情影响智能手机及汽车需求。车载镜头5月出货量环比上升21.4%,主要源于客户端出货逐步恢复。手机摄像模组出货量同比上升20.3%,主要源于市场份额提升。

短期扰动不改光学赛道升级趋势。1)我们预计在单机摄像头数量增长的带动下,20年智能手机市场摄像头总需求颗数仍会有一定增长;2)我们认为智能手机摄像头仍会在拍照、视频、3D感应等领域持续升级,具体体现在:1)摄像头数量持续增加;2)规格提升,超高像素、大像面、超大广角、大光圈、长焦、视频镜头等应用,以及前置镜头的小型化、超薄等;3)匀光片、衍射光学元件、准直镜头等新兴零部件的应用。

盈利预测与投资建议。我们预计2020-2022年实现归母净利润48.4、60.4和73.4亿元,同比增速21%、25%和21%;每股收益4.41、5.51和6.69元。考虑到镜头利润贡献占比显著提升,经营稳定性和成长性更强,及公司光学零件和光电产品盈利能力差异较大,我们按PE进行估值,给予2020年25-28XPE,对应合理价值区间110.25-123.48元/股,按照1港元=0.90元人民币估算,对应合理价值区间122.50-137.20港元/股,维持优于大市评级。

风险提示:智能手机产销下滑,Tof等应用推进不及预期。

(舜宇光学科技,02382.HK,周旭辉,S0850518090001,张向伟,S0850517070011)

风险提示:警惕中国经济增速下滑以及海外疫情扩散导致股市波动风险。