来源:股市荀策

核心结论:①全球股市历史显示,长期看股指年化涨幅与名义GDP接近,年度涨跌幅会大幅偏离长期均值,就像钟摆经过中心点的时间很短。②美股、港股、台股历史显示,股指年振幅不断收窄,这源于GDP增速放缓、机构投资者占比提升。③A股年振幅从2010年前的82%降至近几年的42%,但仍高于成熟市场的20%-32%,长期看有望进一步收窄。

股市是个超级钟摆

霍华德马克思在《周期》中写过:“证券市场中的情绪波动,就像一个钟摆的运动一样。钟摆不是在摆向极端点,就是在摆脱极端点,而待在这个弧线中心点的时间极短,一晃而过。”回顾主要市场指数的历史表现,股市年度涨跌幅大多数情况远远超越长期的年化涨幅。各国股市钟摆的振幅不同,但长期来看其波动率会缩窄。未来随着我国经济增速波动收窄以及投资者结构改善,A股波动率中枢也将不断下移。

1. 股市钟摆停留在中心点的时间很短

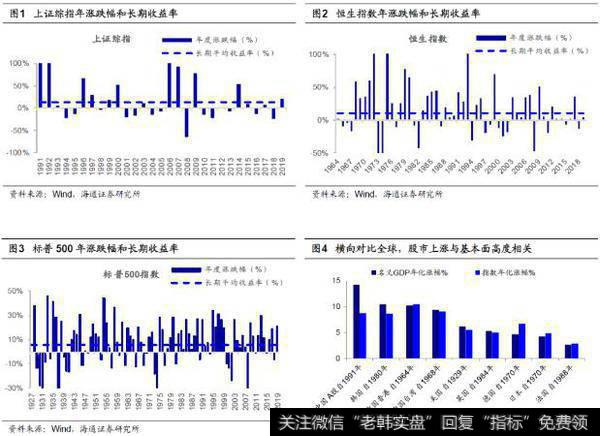

纵观全球,股市长期回报与基本面高度相关。在前期报告中,我们分析过全球股市长期收益率,及其与经济增速之间的关系。横向对比全球,各地股指年化涨幅与GDP名义年化增速表现出高度相关,经济增速越高的国家股市表现越强劲。我们主要研究各国/地区同时有GDP和指数数据的最早时间至今的股市,具体如下:中国A股自1991以来股指年化涨幅为12.2%、名义GDP年化增速为14.2%(截止2018年末);中国香港自1964年来分别为10.4%、10.3%;中国台湾自1968年来分别为9.0%、9.3%;韩国自1980年来分别为8.6%、10.5%;德国自1970年来分别为6.7%、4.7%;美国自1929年来分别为5.5%、6.1%;英国自1984年来分别为5.0%、5.3%;日本自1970年以来为4.8%、4.2%;法国自1988年来分别为2.9%、2.6%,详见《牛市不需要基本面?误会-20190321》,《投资世界长期属于乐观者-20170710》。

实际上,股市年涨跌幅大幅偏离长期收益率。如果对比各国/各地区股市历年涨跌幅和股指长期年化涨幅,就会发现二者之间很少重合。如上证综指1991年以来长期年化涨幅为12.2%,而实际上从1991年以来的29年中上证综指年涨跌幅与之接近的仅有1年,即使放宽幅度,涨幅在8%-16%之间的年份也只有2年,占比约7%。恒生指数从1964年以来长期年化涨幅为10.4%,在港股56年历史中恒生指数年涨跌幅在6%-14%之间的年度仅有3年,占比5.4%。标普500指数从1928年以来长期年化涨幅为5.5%,从1928年以来的92年中标普500指数涨幅在1.5%-9.5%之间的仅有8年,占比8.7%。正如霍华德马克思在《周期》中写过:“一个摆动的钟摆,也许会摆到中心点——相当于“平均水平”,但它在中心点停留的时间及其短暂,可以说是一晃而过。股票市场经常大幅偏离正常收益水平,在很大程度上要归因于投资人的心理和情绪像钟摆一样大幅摆动”。

2. 长期看,股市钟摆的波幅逐渐缩小

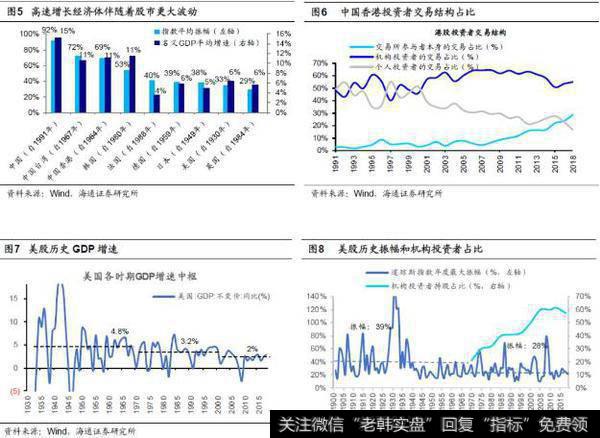

随着股市发展,波动幅度逐渐降低。股票是一种波动性较强的投资品,并且新兴市场股市振幅更大。回顾各国/地区同时有股指数据及GDP数据的最早时间至今的股市,传统发达国家法、德、日、美、英股市年平均振幅(年度指数最高点/最低点-1)分别达到了40.4%、38.6%、37.7%、33.4%、28.8%。高速增长的经济体更是伴随着股市和经济的大幅波动,中国香港、中国台湾、韩国股市平均振幅分别高达68.8%、71.5%、52.7%。经济增长最快的中国,上证综指平均振幅更是达到了86%,远超其他市场。虽然高速增长的经济体市场指数历史平均振幅更高,但长期来看,其指数的波动率中枢也在不断下降。如恒生指数在1964年-1980年之间平均振幅90%,1980-2000年间振幅降至65%,2000年以来平均振幅进一步降至48%。台湾综合指数在1990-2000年之间振幅57%,2000年以来也降至32%。

股市波动幅度下降,源于GDP增速放缓、机构投资者占比提升。股市指数长期波动幅度中枢降低主要由于两方面原因:第一是各国/地区的长期GDP增速中枢下移。回顾历史,各国各地的股指年化涨幅与GDP名义年化增速表现出高度相关。这其实是因为,长期看盈利是股市上涨的核心驱动力,而企业盈利与名义GDP增速相关性较强,详见《牛市不需要基本面?误会-20190321》。第二是各国股市中机构投资者占比提升,回顾各国股市发展的历史规律,机构投资者占比越高,投资者更加理性,市场波动率越低。具体来看:

道琼斯指数波动幅度在1970年之后降低。美国道琼斯指数在1970年之前年平均振幅中枢为39%,1970年至今降至28%。这与美国经济增速以及投资者结构的变化有关。美国实际GDP增速在1930-1970年之间平均4.8%,1970-2000年间降至平均3.2%,2000年至今进一步降至2%。并且美国机构投资者占比在1970年之后明显上升,美国机构投资者持股占比从1970年的21%持续上升至2018年的57%左右。

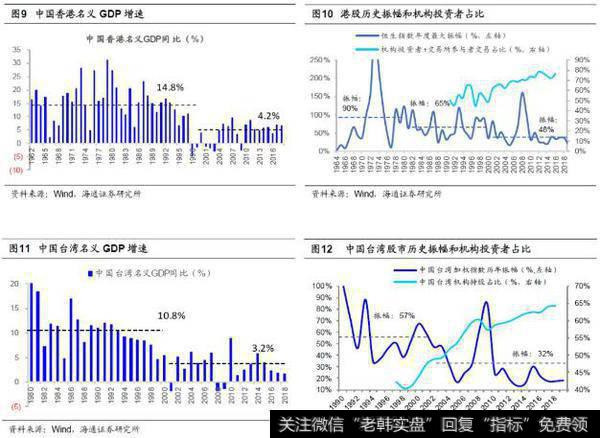

港股波动幅度在2000年后快速降低。恒生指数年平均振幅从1980-2000年的65%降至2000年后的48%。而香港名义GDP增速在2000年后同样明显放缓,1962-2000年之间香港名义GDP增速为14.8%,2000年之后降至4.2%。从投资者结构来看,从2000年以来香港机构投资者占比大幅提升,港股个人投资者交易占比从2000年的51.5%降至2018年的16%,机构投资者交易占比从2000年的48.5%升至2018年的84%。

台湾加权指数波动幅度在2000年之后降低。台湾加权指数在1990-2000年之间年平均振幅中枢为57%,2000年以来降至32%。从经济增速来看,台湾在1980-2000年之间名义GDP平均为10.8%,2000年以来降至平均3.2%。投资者结构方面,2000年之后台湾投资者结构出现两大变化。一个是机构占比明显上升,台湾股市机构投资者持股占比从2000年的44%升至2018年64%。另一方面是外资流入,在2000年12月底台湾全面取消外资持股比例上限之后,台湾市场外资持股比例显著上行,从2001年的8.8%快速提高至2008年的25.8%,目前(2018年)维持在26%左右,详见前期报告《借鉴台韩:外资改变估值体系和波动率——A股国际化系列1 - 20170719》。

3. A股波动幅度将进一步下降

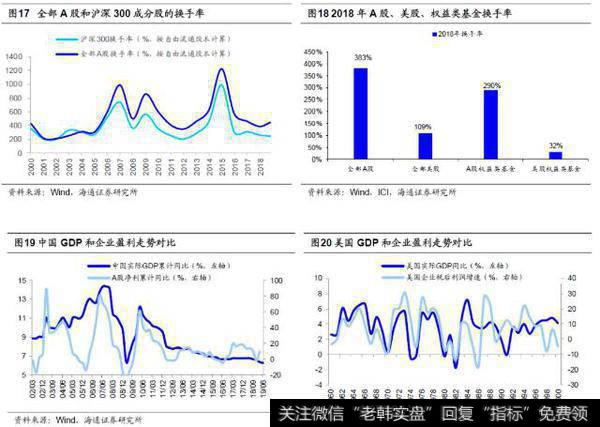

回顾A股历史波幅,已经在逐渐收敛。近几年A股的波动率和换手率都在下降。从波动率来看,上证综指在1991-2000年之间平均振幅为126%,2000-2010年之间降至82%,2010年之后进一步降至42%,近3年(2017年以来)上证综指的平均振幅仅32%。对比海外成熟市场指数波动率,2010年以来道琼斯指数平均振幅为22%,富时100指数为20%,日经225指数为31%,恒生指数为32%,台湾加权指数为23.8%,长期来看未来A股波动率中枢仍有下行空间。另一方面,近几年A股的换手率也在下降,逐渐向成熟市场靠拢。从2005年以来,用自由流通市值计算的A股换手率在302%-1230%之间波动,历史均值为584%,近3年A股整体换手率均值为428%。用沪深300指数(3870.668, -0.42, -0.01%)(3870.6678, -0.42, -0.01%)成分股来看,股市换手率下降趋势更明显。2005年以来,沪深300成分股换手率在207%-997%之间波动,历史均值为412%,近3年降至275%。

未来进一步收敛的逻辑1:经济增速放缓。前文分析过,美国、中国香港、中国台湾在经济增速中枢下降之后,股市波动率也随之下降。近几年A股的波动率下降,与我国宏观经济增速放缓的背景有很大关系。2010-16年期间我国GDP增速持续下行,名义GDP同比从10Q2高点23.6%降至16Q3低点8.7%,实际GDP同比从10Q1高点12.2%降至16Q1低点6.7%。2016年以来我国经济变化幅度较小,GDP增速变化较小,16Q2-19Q3我国名义GDP在7.4%~14.0%之间波动,实际GDP在6.0%~6.8%之间波动,在这种背景下A股振幅也在降低。在经济高增长阶段,经济中主导产业以制造业为主,这个阶段企业盈利与GDP增速同步性较强,经济增速变化容易引发企业盈利的大幅波动,造成股市大幅震荡。而随着经济主导产业从工业向消费和科技转变,第三产业占比明显提升,企业盈利和GDP增速开始分化,经济增速放缓,股市表现也更加稳定。这种现象在美国1970年后,日本1975年后都出现过,美国1970-90年第三产业占比从66%提高到74%,日本1975-90年从56%提升至58%,产业结构变化的同时经济增速放缓,股市波动率降低,详见前期报告《企业盈利和GDP最终分化——借鉴美国、日本经验-20190819》。在2010-18年期间我国第三产业占比从44.2%升至52.2%,经济增速放缓、产业结构变化使得未来我国宏观经济、股市表现都更加稳定。

未来进一步收敛的逻辑2:机构投资者占比上升,外资占比上升。从投资者结构看,从14年以来散户占比已经在下降,散户持有自由流通市值占比从14年的48.1%下降到19Q2的40.5%,而机构投资者合计占比从29%上升到约32%。并且未来股市中长线资金占比将会提升,大类资产配置有望偏向权益资产。2月27日证监会主席易会满出席国新办的新闻发布会时强调发挥资本市场资产定价的作用,拓展融资渠道,完善交易制度等资本市场基础制度,打通社保基金、保险、企业年金等各类机构投资者的入市瓶颈,吸引更多中长期资金入市。并且未来大类资产配置将更偏向权益资产,以险资为例,对比美国,过去我国险资大量资产配置非标资产上,如我国保险公司资金中有接近40%的比例是非标资产,而美国保险公司这一比例只有20%。我国保险公司资金中70%以上的资产都配置在的固收类资产中。展望未来,固收类资产可能进入量价齐跌的通道。从规模看,监管新规使得非标规模从18年开始萎缩,预计未来会进一步萎缩,险资配置非标的空间被压缩。从收益率看,由于刚兑信仰逐步打破,非标产品的性价比已经降低。固收类资产收益率和可投资规模的下降会拖累整体的投资收益率,而当前A股估值处于历史中低位,打破刚兑后权益资产的性价比上升,股票资产将是险资资产收益率另一个增长点。从外资角度看,未来外资机构投资者的占比也将持续上升。近几年随着A股对外开放力度不断加大,A股中外资占比快速提升。根据央行的口径,截止19Q2境外机构和个人持有股票的市值为1.64万亿,占A股总市值比重为4%,占自由流通市值比重为7.4%,已是仅次于公募的第二大机构投资者。但外资持股占比依旧低于美股的15%(18Q4)、中国台湾的39%(19Q1)、韩国的32%(19Q1)。目前A股国际化进程正在加速中,预计今年外资流入望达3500亿人民币。未来以公募、保险、社保养老金以及外资为主的机构资金占比提升是大势所趋,机构资金有望成为未来A股增量资金的主要来源,机构投资者主导的市场将会更平稳。

风险提示:外围市场波动或宏观政策变化引发市场大幅震荡。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。