外部冲击也是造成熊市的充分条件

虽然泡沫化(以负实际利率为标志)是熊市的充分条件,但观察19%6年初至2003年底这八年时间内的工业增加值的同比增长率曲线(图1-3)和狭义货币的同比增长率曲线(图1-4)就会发现,两者都曾数次出现明显的下滑走势。这段时期从实际利率来看并未呈现泡沫化,而对应相同时期的股市指数却出现了至少40%的调整。这种调整幅度已经绝对够得上熊市标准,因此探讨这些中等规模熊市的成因是相当必要的。

第一个明显的下滑走势开始于1997年6月。在人们的记忆中,199年印象最深刻的事件除了香港回归以外,肯定要数“亚洲金融危机”了。

第二个明显的下滑走势开始于2001年6月。但事实上在2000年8月中国股市就出现了第一个顶部,并进入盘整状态。在2000年最令人印象深刻的事件除了跨世纪的兴奋和千年虫问题以外,应该要数美国的科网股泡沫破灭,最先进入熊市的是纳斯达克指数,继而是标准普尔指数。2001年发生了阿根廷金融危机,恒生指数也随后进入熊市,中国股市进入熊市相对较晚,但狭义货币Ml的增长率早在2000年年底就已经深幅下跌。

对于金融市场的周期波动分析而言,我曾经很犹豫是否应该将这些外部冲击考虑进来,因为既然是以周期规律为主题,而周期这一概念又总是让人联想到重复出现的现象,那么这些每次均由不同事件引发的外部冲击似乎就不能被称为周期现象了。但仔细分析后我发现这种看法并不正确,周期所包含的重复出现特征其实不是指造成周期波动的原因本身,而是指我们用于测量周期的统计指标的变化。

事实上,无论是经济危机还是金融危机,每次发生的原因几乎都不相同:大萧条发端于股市泡沫和银行信贷泡沫,网络股危机发端于科技公司投资泡沫,次贷危机发端于房地产市场衍生金融工具泡沫,还有荷兰郁金香泡沫,亚洲金融危机发端于对冲基金的攻击,南美和俄罗斯债务危机发端于外债过高和货币贬值……这些事件无疑都构成了各个国家的经济周期历史上的一个个顶峰。当我们用GDP、股市指数、物价指数、就业率等指标测量它们的时候,这些指标的变化就成为各个国家的经济周期中“重复出现”的现象,但就其起因而言却又都是独特的而不是重复的。正是因为这些起因的独特性,所以当泡沫在酝酿的时候,中央银行和政府往往无动于衷,等到泡沫破灭的时候才发现金融系统已经跌落悬崖,这种现象也被称为“明斯基时刻”。保罗·克鲁格曼在《现在终结萧条》中感叹道:“我们读明斯基的著作太迟了。”次贷危机过后,某些经济学家宜称发现了经济危机的新发生机制,他们似乎还不了解危机的形成原因几乎每次都不同,看来明斯基的确被读得太迟了。

关于投资,有一些传统智慧认为投资股票应该长期持有。但从中国股市的历史进程看来,长期持有的简单策略方法似乎仅仅适用于2005年至2007年的大牛市。相反,在其他时期这种方法并不能获得超额收益,成功样本太少使得这种方法在中国没有说服力。下面几个原因表明,考虑外部冲击和进行时机选择对在中国股市投资而言是相当重要的。

(1)中国股市远没有欧美等成熟股市稳定。如美国股市的稳定(至少从每年的回报率看来是如此)就有其独特原因:

其一,美国人实行的是反周期货币政策,即经济增长快货币政策就紧,经济增长慢货币政策就松,并且其利率政策遵循“泰勒规则”。泰勒规则的主旨是基准利率的提升幅度应该大于预期通货膨胀的上升幅度,从而防患于未然。

其二,美元的重要地位使得美国股市具有避风港的优势地位。其三,美国的大企业(例如,标普500中的企业)很多是跨国企业,业绩来自全球贡献,而不受限于美国国内的经济增长水平。其四,美国的401K计划(一种基金式养老保险制度)使得有持续稳定的资金进人股市,推动股市上涨。

因此,美国股市比其他国家的股市更稳定,时机选择变得不那么重要。

但对中国市场而言,上述四个因素均不具备,货币政策只在经济过热时才会收紧,利率也没有“泰勒规则”要求,持续稳定的人市资金更是天方夜谭。即使不看历史数据也可以预测,中国股市远没有美国股市稳定。

(2)鉴于经济周期因素决定了中国股市的涨跌,而我们又不缺乏逻辑工具去分析外部冲击如何影响中国的经济周期因素,因此探讨外部冲击与股市的关系是十分必要且可行的。在20世纪70年代,宏观经济理论与时俱进地改进了供求模型,使得供求模型能够应对输入性通胀和外国需求变动等外部冲击因素,从而形成了更符合现实和更有效预测经济波动的总供给一总需求模型,这就是我们用于分析外部冲击的逻辑工具。

(3)现实经验和统计数据表明,外部冲击使中国股市调整的幅度非常大。

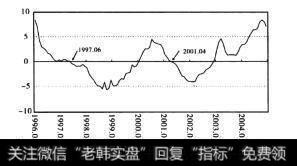

那么如何分析外部冲击对中国股市构成的影响呢?或者说选取哪些代理变量可以反映这些冲击因素所造成的影响呢?由于外部冲击影响的对象是整体股市,所以应该从整体市场估值和宏观经济基本面(股市基本面)两个方面进行分析。在分析估值影响方面,选择的指标是市场利率和实际利率,而分析基本面影响方面,选择的指标是PP和工业增长率(代表产出增长率)。现在看看PPI在1996年至2004年的变化情况:

图1-11PPI指标

不可思议的情况出现了,PP在1997年6月穿越零轴从正区间转人负区间,从而完美地预测了1997年6月开始的熊市,在2001年4月PP再次穿越零轴转入负区间,从而完美地预测了2001年7月开始的熊市。具体操作方法是:出现外部冲击的可能性后密切关注PPI,如果PP转为负数就观察股市指数月K线图,出现“涨中低”形态就卖出股票。其因果传导机制如下:

外部冲击(国外经济危机)→总需求↓、总需求曲线左移→产出增长率↓、PPI!→企业利润↓→股价↓

图1-12总供给一总需求模型

这个完美预测的结果是我在分析外部冲击之前根本想不到的,在此,我们不妨重复一下本章1.2小节所提出的几点预测原则:

(1)使用顺趋势的穿越点作为预测工具,不要使用拐点作为预测工具。在这里,由于PPI的穿越位置在固定不变的零轴,因此像实际利率一样构成一种钟摆运动。而像工业增长率、Ml增长率这样的指标是不会出现钟摆运动的。

(2)要找到恰当的代理变量,在宏观经济基本面的测量方面,价格变量很重要。在社会的总生产关系中,生产性资产和耐用消费品生产的扩张或收缩最容易形成累积性加强的进程,哈伯勒在《繁荣与萧条》一书中一再强调这种累积性加强进程是经济周期趋势运动产生的直接原因,而这个进程与价格指数及各类资产的相对收益率存在因果关系。例如,价格下滑表明供给大于需求,供给方的竞争将会变得非常激烈,从而使企业的利润下降,因此价格趋向也决定了大多数企业的经营状况。

读者朋友,现在你应该更相信我在本章12小节所提出的关于股市牛熊市预测的一套方法了吧,正是因为有了正确的方法论指导,所以我们在分析外部冲击对股市的影响时才会直达目标、水到渠成。

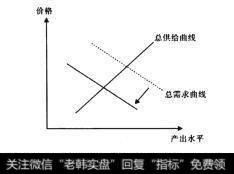

反过来说,对外部冲击分析的成功,有力证明了我们方法的正确性,这套方法可用于任何市场预测的场合。使用钟摆穿越方法进行预测而不是拐点方法是本书的创新。只此一家,别无分号。外部冲击不局限于影响总需求这一种情况,也有可能作用于总供给方面,例如,外部输入性通胀造成总供给曲线向左移动和负实际利率,从而降低产出增长率和企业利润,这时即使PPI是上涨的,股市也会下跌,这就是美国20世纪70年代持续十年的大熊市的成因,70年代的中东战争和地缘政治的原因使得油价出现倍数级上涨,美国也因此出现持续的输入性通胀。

外部冲击(输入性通胀)→总供给曲线左移→产出增长率↓→企业利润↓→股价↓

外部冲击(输入性通胀)→物价↑、通货膨胀→负实际利率→股价↓

图1-13总供给一总需求模型

对于穿越的预测方法而言,这种情况可以使用实际利率指标的有效穿越信号。

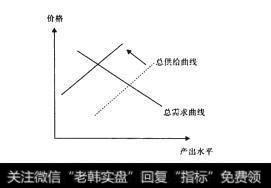

美国和日本等资本输出国的金融危机(外部冲击)会直接作用于中国等资本输人国的货币市场和流动性,市场利率被迫提高以阻止货币外流,这种外部冲击会间接作用于国内总需求:外部冲击(金融危机)→流动性紧缩、人民币贬值→利率↑→股价↓外部冲击(金融危机)→流动性紧缩、利率↑→总需求↓、PPI↓企业利润↓→股价↓

图1-14货币市场的供给一需求槟型物价

图1-15总供给一总需求模型

对于穿越的预测方法而言,这种情况可以使用PPI指标的有效穿越信号。

因此造成熊市的原因扩充为两个:第一,通胀失控造成泡沫化—以负实际利率为标志;第二,外部危机冲击。两者中的任意一个都会构成中国股市出现熊市的充分条件。

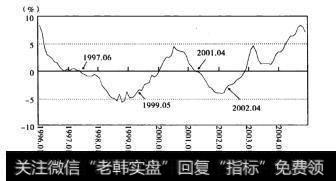

对于1997年和2001年的这两次外部冲击,从宏观因素上看,股市的重新上涨要等到通货紧缩好转,即PPI的下跌趋势扭转(拐点),如图1-16所示。虽然同样是使用P指标(预测危机时也是使用PPI),且预测效果似乎很好,但是在这个场合里则变成拐点方法,与本书所提出的钟摆穿越方法相违背,因此我认为在这里应舍弃PI拐点法。那么有什么方法能够在空仓之后提供重新进场购买股票的信号呢?

我在前面其实已经提过了,当实际利率的钟摆在正区间的时候就构成牛市的必要条件,这时我们可以计算个股的内在价值,当股价下滑至该价位时买入就可以了,保险一点的话,要加上市场指数月K线图上出现“跌中高”形态这个条件。我将会在第3章中推导出计算股票内在价值的重要公式。从我自己的实践来说,真正赚钱是在想通了如何给股票定价之后。而宏观上的牛熊周期规律的作用主要在于规避熊市风险,至于利润则要从微观领域(定价和选股)想办法,宏观分析不是万能钥匙,它有自己的能力界限,我已经在1.3小节说过了。谢国忠先生的经济分析逻辑严密,但是最近几年的预测屡屡不准,就是因为他一直停留在宏观分析的范围内。前安信证券首席策略师程定华先生关于股市的预测屡言屡中,如果你看看他的策略报告就会发现他每一次都会从微观层面分析企业的经营状况。

图I-16PP指数

观察图1-16,从事后看来,PP拐点似乎能很有效预测股市触底,但完全是从回顾分析而言,实际上第一次底部是一个头肩底,PP最低值在-6水平;第二次底部是U形底,PP最低值在-4水平;两个底部不但形态不同,连数值水平也不同。那么你现在还觉得自己能在当时找到PPI的拐点吗?技术分析师对你说可以,你会天真地相信吗?经济学家经常会做与此类似的无用功,他们在历史回顾分析中找出一堆能够与市场走向拟合得很好的经济指标,尤其是在拐点同步方面,然后就宣称自己做出了很重要的研究成果,还拿出回归方程的拟合优度和T值证明相关关系很显著。你看着似乎方方面面都没有问题,但唯一的问题是他不能帮你赚钱。因此不论它是国内还是国外的这个智库或那个机构,不能赚钱的理论都不是好理论。