预测股市走向的三种常见错误原因

每当财经节目的主持人问旁边的专家是看涨还是看跌时,十有八九的专家都会开始“打起太极”:“这个比较复杂,如果……那么…投资者还是观望……然后再作决定。”一头雾水的投资者听了之后思绪变得更乱了。

通过经济分析预测金融市场走向的一般方法是:使用经济周期的领先指标和同步指标的变化去推测金融市场的下一步走向。如果这些指标的走向是一致的还好办,一旦它们变得不上不下、七上八下、可能上可能下的时候就难住预测者了。面对这种情景,胆大的经济学家会放手一搏:“经济拐点到了!”为什么经济学家要预测经济拐点呢?很重要的一个原因是站在大众的对立面而预测成功的话就能扬名立万了。然后就如萨缪尔森的冷幽默所言:“经济学家们已经成功预测了过去5次经济萧条中的9次。”多数的市场预测都被证明是错误的,原因何在呢?

1.没有找到正确的代理变量。

许多经济指标只是经济的温度计而不是经济活动的决定因素,它们与金融市场之间尽管存在相关关系,但不构成因果关系,因此不能指望经济指标在程度上的改变必然会影响金融市场走向。例如,库存量变动会被我们作为基本面的其中一个指标,但它并不是进行金融市场预测的恰当变量,因为库存量变动受季节因素影响大,也不直接决定价格和产出增长率,与利率和要求收益率更无关系,因此没有什么途径能够将库存量的变动传导到股市中。各种固定或不固定、重复或一次性的基本面因素的变化会集中传导到一些特别的经济变量上。这些特别的经济变量,如价格、利率、成交量,就是代理变量或中间变量,也就是说这些代理变量会成为所有因果关系的必由之路,你也可以认为它们是路由器和信号转换器的结合,或者是类似于软件系统的中间件。好的经济学家首先应该是一位合格的逻辑学者与方法论者,而不是统计学者。会读指标不代表会做分析。据说格林斯潘连泡在浴缸的时候都在读数据(难道他夫人不准他在床上或沙发上读数据?),结果次贷泡沫却在他任职期间不断膨胀。(如果他夫人宽容一点,结果对世界和中国股市的投资者而言是否会好一点呢?毕竟格林斯潘就不用总是对着浴缸里的一堆泡沫来做决定了,结果对次贷泡沫熟视无睹、见怪不怪。

图1产成品库存指数和原材料库存指数图

图1是包含在制造业采购经理指数PMI中的产成品库存指数和原材料库存指数(2005-2010),任何人都不可能从这样的图中预测出什么,但是汇丰银行和国家统计局却硬生生地将多个类似指数合并在一起构成PMI指数,那么你认为PMI在程度上的改变与股市走向之间有很强的因果关系吗?奇怪的是2012年有一段时间每当汇丰银行发布PMI,记者都会郑重其事地访问并邀请汇丰银行的经济学家发表意见,仿佛汇丰银行是市场的主宰,后来当投资者发现这种指数上的反复是常态事件后,都安之若素,不再理会这个指标了。

2.没有理解资产定价中一个非常重要的因素—要求收益率

我们经常听到这样的抱怨,说中国股市跟经济增长不同步,GDP增长率每年都在8%以上,但股市这些年是下跌多于上涨。现在我来告诉你,股市跟经济增长从来就没有同步的必然性,哪怕从长期来看也是如此。注意我说的是股市跟经济增长不必同步,不是经济周期,中国股市跟经济周期是100%相关,关键是如何正确辨别(划分)经济周期,我会在本书第1章中给出具体而有力的证明。在探讨要求收益率之前,需要先定义均衡的概念,均衡或均衡原理指的是供给和需求两方面的同时作用使市场价格达到一个稳定不变的水平,此处的价格恰好使得供给数量与需求数量相等,这个价格被称为均衡价格,这时候的市场被认为是处于均衡状态。“一般均衡”指的是相互联系的多个市场同时达到“均衡”状态。

当我们从一般均衡的角度分析股市、债券、房地产等市场的联系时,就会发现在一般均衡状态下每个市场所提供的资本回报率在扣除风险溢价后应该大致相当(风险溢价指的是投资人要求高于基准利率的收益率以抵消更大的风险),各个市场之间并不是独立割裂的,如果某个市场的回报率出现明显的变化,资金就会在各个市场之间流动,从而推动各类资产需求的变动(在短期内可以假设资产供给不变),资产价格的调整随之产生,从而使得资产的购进价格更高或更低。如果分析仅止于此,就是一般所说的资产需求理论,这是经济学看待金融市场的方法。至于价格会调整到何处,经济学家是不管的,因为“具体价格交给市场决定”是市场经济的第一目标和原则,否则就是计划经济了。只有理性预期学派挑战了这个原则,试图计算出价格,不过所有事实都表明理性预期学派没有达成他们宜称的目标。理性预期这个概念实际上是经济学家从金融学借来的,不过后来喧宾夺主了。

进一步地,由于资本回报率等于资产收益除以购进价格,在资产收益不变的情况下,金融学认为市场是通过调整购进价格来调整资本回报率的(事实也正是如此),直到所有市场又重新回到一般均衡状态,这个调整过程才会结束,这就是金融学看待市场的方法。与经济学家不同,金融学家认为可以计算出各个资产市场的均衡回报率和均衡价格,他们认为市场存在足够数量的套利者,因此不需要市场上的每个投资者都参与到调整行动中,仅仅以套利者的套利行为就能够使得这种一般均衡得以实现。计算均衡回报率的方法是通过将均衡条件(套利资金不再在不同市场间流动的条件)设定为对不同资产进行收益和风险的权衡,权衡的结果应该相等,这个均衡回报率(不同资产的均衡回报率不同)就是投资者对该类资产的要求收益率。任何资产的预期回报率如果低于其要求收益率的话,市场供求调整都会使得资产的购进价格足够低,从而抬高预期回报率,使之与要求收益率相等;反之反是。现代金融学将要求收益率作为其“公理系统”的组成部分,任何资产定价公式都必然包含要求收益率,并且要求收益率越高,资产价格就越低,这也是被作为定理接受的。

现在来看看中国市场的要求收益率是如何影响股市估值的。为了方便分析,设想一种最简单的情景,就是将所有企业的盈利全部派发,由于全部派发盈利后企业的基本面没有变化,因此可以假定股价与期初相比一致,那么资本的预期回报率=每股盈利/购进价格,股市在期初时的预期市盈率=购进价格/每股盈利,因此,在期初时点预期市盈率等于预期回报率的倒数,上面已经说明在各个市场达到一般均衡状态下,预期回报率必然等于要求收益率,所以我们有结论:整个市场的预期市盈率等于要求收益率的倒数。在当前(204年年初),信贷市场以资金信托产品为例,其要求收益率为9%~10%(12个月),股票市场被认为是比信贷市场风险更高的资产市场,因此其要求收益率更高,我们可以简单地假设为12%,那么它的倒数,也就是整体股市的预期市盈率,即为83倍。(2014年1月24日收盘沪市平均市盈率为10.6倍。)

在流动性大幅波动的时期,股价更多地取决于要求收益率的变化造成的估值变化,而不是由基本面(每股盈利)决定,因此也就谈不上股市与经济增长同步。当然,实际当中由于复合增长的优势,成长股的估值往往明显高于上述情况下的计算结果,但对于增长缓慢或预期增长速度下降的公司的股票则不然。经济增长的快慢表明的是总需求的增长情况,总需求因素的确能够作用于企业部门,是影响企业效益的重要因素之一,但要求收益率不是由总需求(商品市场)说了算,而是由货币市场的资金供求关系说了算。

资金的最大需求产生自固定资产投资活动。中国是一个投资拉动的经济体,如表1所示,2006-201l年中国国内投资占GDP比重达43.40%,美国的同期水平为16.20%。因为中国的投资比重如此之高,所以资本短缺是家常便饭,从而使得市场利率高企,房地产银行信贷、民间贷款、信托和理财产品吸引了绝大部分的可投资资金,因此股市的要求收益率也随之水涨船高,可以肯定地说:中国的经济结构决定了金融市场的要求收益率居高不下。

表1部分国家投资占GDP比例、GDP增长情况

现在你知道了,如果任何人根据经济增长妄断中国股市的前景那么他不过是仅仅考虑了总需求这单一因素而已,而忽略了要求收益率。有时候在短期内总需求甚至都不构成重要因素,美国就是最好例子,总需求不振但要求收益率低,股市新高不断。“便宜”的股票上升的希望不在于价值回归,而在于货币增长的泡沫化—一短期内名义利率下降,从而拉低各个资产市场的要求收益率。但在房地产价格和通胀高企、地方政府和企业部门的上一轮债务泡沫未曾消化的情况下,货币扩张不会在政策选择之列,价值回归的说法不过是券商的促销广告,不要轻易相信。

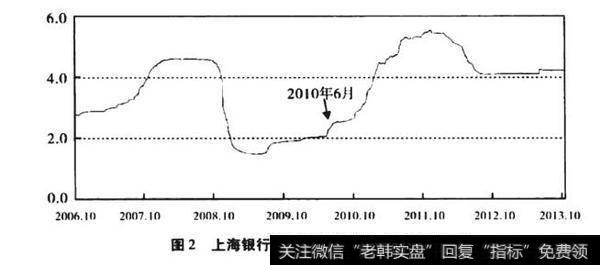

图2上海银行间同业拆借利率(6月期品种)

图2是上海银行间同业拆借利率 shibor(6月期品种),从2010年6月开始陡峭上升,市场利率的上升推高了要求收益率,股市只能通过价格下跌来抬高预期资本回报率,使之与更高的要求收益率相等。

3.使用经济指标拐点预测股市

这是我的独家发现——任何将经济指标拐点作为预测工具的方法都不会成功。经济指标拐点的数值水平和形态每次都不同、经常反复,你以为是双底(顶)或头肩底(顶)的反转形态,却很可能演变为楔形或三角形的持续形态。拐点本身就是无法预测的,因此不可能用于预测股市。